一 公司基本情况速览

总股本:9413.06万 总发行量 :2353万

发行价格:35.67元 募资总额:8.39亿

发行市盈率:48.61倍 行业市盈率:26.72倍

所属行业:计算机,通信和其他电子设备制造业

所属区域:湖北

2021年年报净利润同比增长 41.57%

二 公司看点

1.行业地位

2.主营业务收入情况

3.近三年财务数据

从下表可以看出,报告期内公司营收和利润均保持增长,公司预计2022年1-12月业绩较去年同期继续保持增长

①2021年年报,每股收益1.08元,每股净资产5.86元,净利润同比增长41.57%

②预计2022年1-12月归属于上市公司股东的净利润为:7700万元至8600万元 ,与上年同期相比变动幅度为:0.54%至12.29%。

4. 同行业对标

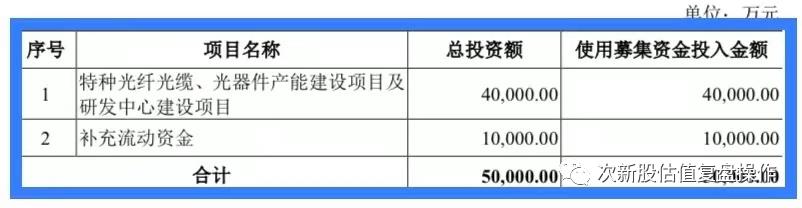

4.募资用途

5.主承销商 中信建投证券

6.题材和概念 ①国防军工②5G③光纤

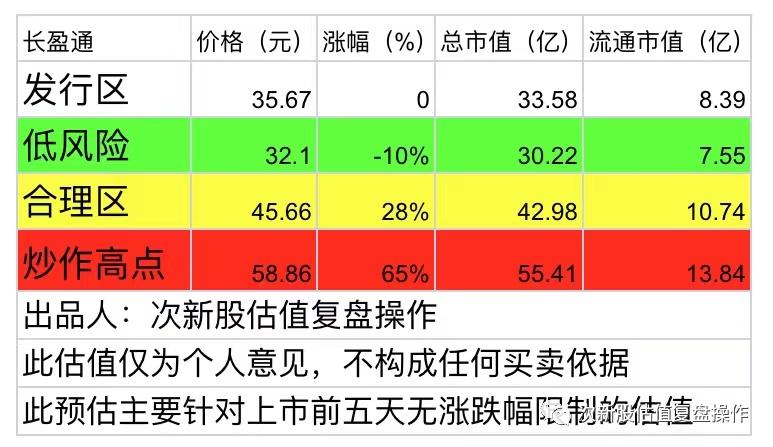

7.发行价格 35.67 元 流通市值 8.39 亿 发行市盈率:48.61倍

三 估值及打新申购建议

公司是专业从事光纤陀螺核心器件光纤环及其综合解决方案研发,生产,销售和服务的国家级专精特新小巨人企业,致力于开拓以*用军**惯性导航领域为主的光纤环及其主要材料特种光纤的高新技术产业化应用。公司具备光纤环及保偏光环的自主量产能力,拥有多种光环产品和其他特种光纤产品。公司相关产品属于国防工业重要基础元器件和“卡脖子”领域,部分产品被列入国外出口管制清单,公司产品覆盖了光纤陀螺市场主要生产单位,市场占有率较高,具备一定的市场竞争力,客户优质,第一大客户为航天科工集团,军工行业具有一定的技术壁垒和进入门槛,报告期内业绩维持持续增长,注意的是公司规模不大,现金流有点差。发行市盈率不算高,盘子不大,给予 申购 建议。

重要声明:本人不荐股,文章内容属于个人操作心得分享,所有观点不构成任何股票买卖依据!据此投资风险自理!