新华人寿多倍保

属于内地混合型重疾横纵多次

自出江湖来,已经让无数懒惰型客户中招,浪费一个家庭20万,同时隐藏着保障大坑

你问,有了这文章后还会有人买新华人寿多倍保?一定的,总有很多人看不到这个文章,或者看了之后属于半懂不懂的状态,又没有和我们彻底沟通下,继续因为懒而随手甩掉30万+人民币很容易哈,在各类保险和理财产品中,容易了解往往都是烂产品,都是让客户保障差、回报少的,这怎么办?一切全看客户自己哈

一、新华人寿多倍保

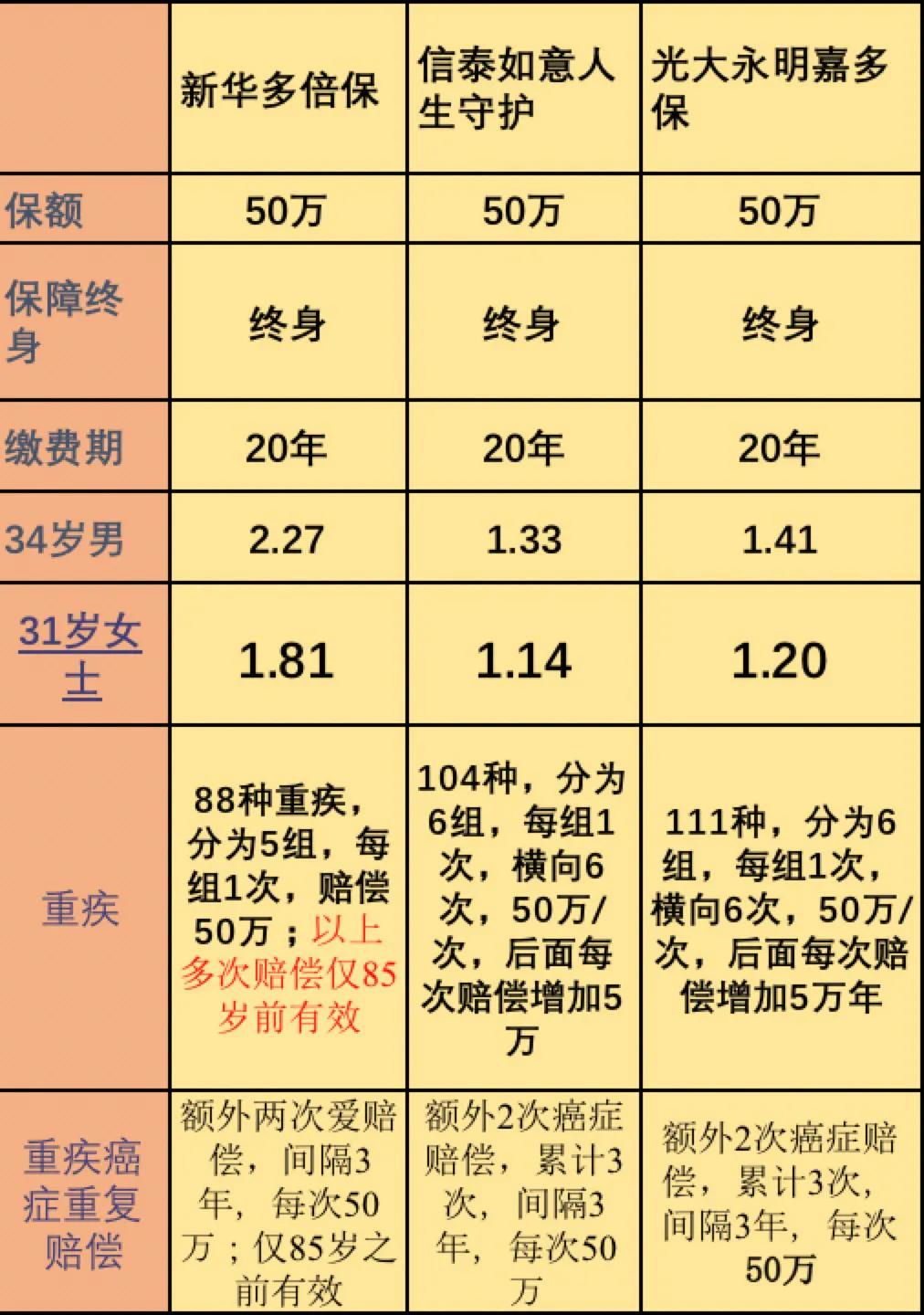

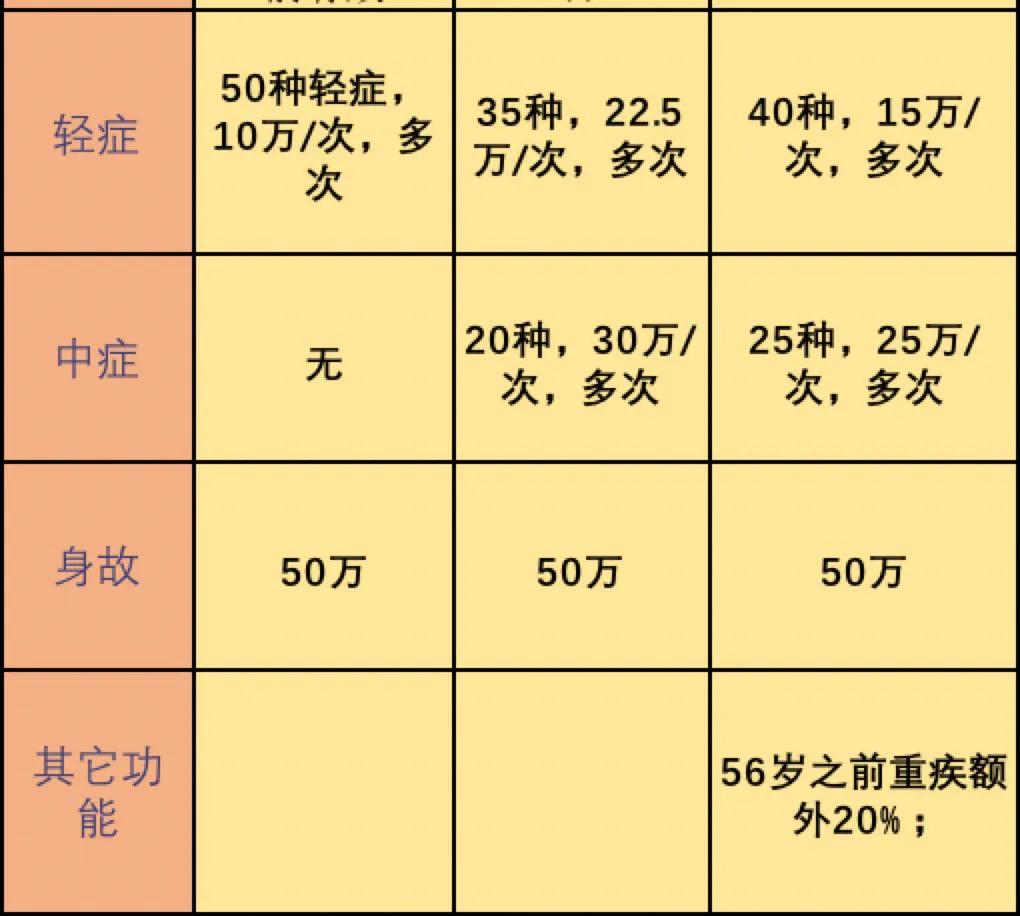

1、价格比同类信泰如意人生守护、光大永明嘉多宝贵70%,如果买新华,对比的夫妻大概总成本多了32万

2、更可气的是,新华多倍保的多次重疾必须85岁之前才可以,85岁后失效,哭啊哭啊

二、为何内地各大公司重疾险都可靠?

1、首先烂重疾险一大堆,好产品也不少

泰康健康无忧c重疾险:为何买了几年,退保后还能赚钱?

友邦全佑惠享、信诚尊享惠康、大都会康悦和内地最佳重疾险pk评测

0岁女宝5个不同重疾险方案对比

香港重疾险:永明齐加保和中国人寿护你安心多重保比较

为何中国人寿香港重疾险远远好于内地国寿重疾险?更多细节来啦!

平安福、国寿福、 金福人生和内地最佳同类重疾pk评测

欢迎联系最佳保微信441867662,非会员可以提供一次免费咨询/对比表,会员获得所有服务,让我们鉴别产品烂不烂

2、好产品和烂产品存在是因为利润率不同

从模型出发搞清楚:为何内地不同公司重疾险存在很大回报率差异,且都可靠

3、中国十大机制保障长期重疾和寿险理赔可靠

三、写在最后

目前行业很大的问题:优秀保险产品代理权割裂导致的误导,大多数从业者或者公众号平台从效率成本出发都是选择代理部分或者一个公司的保险产品,从而产生大量误导行为。

比一比保险 : 中国保险产品排名数据库,专业、中立、客观的第三方保险产品评测中心。为读者提供全面的保险产品排名及分析数据。

好的,今天的文章就写到这里,欢迎大家指正,留言和点赞哈!

欢迎关注比一比保险写作原地