文/滑冰冰&宝莲灯

绿城疯了,这次真的疯了!

1月2月,举国共克时艰。勒紧裤腰带是常规操作,掏空荷包是反常操作。

3月2日,中指研究院发布《2020年1-2月全国房地产企业拿地排行榜》,拿地金额上,绿城以268亿勇夺亚军,超过“碧万恒融”总和。

拿了哪些地?一线城市、长三角都有影子。2个月里在北京、杭州、成都、大连、温州、天津等10个城市累计获得13宗地块。

加总一算,权益总建筑面积184.0万平方米,权益投资额267.7亿元,预估货值585.6亿元……

在友商都高喊“活下去”的时候,绿城如此激进,可不是疯啦?

为“双2500亿”发疯

为什么要拿这么多地?无非是为了规模,业绩。

克尔瑞数据显示,全口径销售金额排名榜上,绿城中国2018年排名17,2019年直接掉到24名,退步7位。

至于为何下滑这么快,张亚东曾经直接的点出,土地拿少了,手里的项目不够卖。

在公开场合中,中交集团的管理层也不止一次地流露出对规模的想法:“中交集团应该与其地位匹配,房地产业务要做到央企前三、前两名,要对标中海地产与保利地产。”

2020年,绿城25周年会上定了一个小目标,一年赚2个“2500亿”——新增投资货值2500亿,销售金额2500亿。

实现这个目标,必须要拿地。

疫情之下,不少房企寒冬之中瑟瑟发抖,为了求稳,尽量选择不拿地或者少拿地,保留足够的现金续命,这样一来,就把扩张的机会让给了兜里有钱的绿城。

别人失手,绿城得手。一进一退,就是拉开差距的好机会。

1月2月,打响新年开门红,拿地,储备。

北京、杭州、成都、大连、温州、天津……一线城市都有布局,累计获得13宗地块,在长三角。

加总一算,权益总建筑面积184.0万平方米,权益投资额267.7亿元,预估货值585.6亿元。

别人困难,他似乎更加扬眉吐气。以至于前2月的销售业绩也未上心,作为头部房企业绩表现中下。

据绿城报告,2020年2月,绿城集团取得销售594套,销售面积9万平方米,当月销售金额为21亿元,同比下降64.4%,销售均价为每平方米24118元。

业绩缘何如此之差,看看绿城的销售政策即知道。“2月4日—2月15日期间购房,10个自然日内,可申请无理由退房。”

没有折扣,没有优惠,冷冷淡淡,不具有冲击性。这样的成绩,属于“无外力干涉下的自然下滑”。

21亿离2500亿差了十万八千里。2020年六分之一的时间里,业绩完成率0.84%,绿城如此淡定,如果小目标不完成,岂不是让友商看了笑话。

还有一个事情让绿城不得不面对的是,发行的境外债79亿美元今年要到期。79亿美元折合人民币大概是560亿左右。

不过中报上数据显示,绿城货币资金482.32亿,显然不够。

今年绿城打算发行最高170亿的公司债,用来缓解债券到期的流动性紧张问题。

但是明显还完债之后,资金还是相对紧张,在170亿之前,绿城也举过债。

今年2到3月,绿城发行了40多亿的中短期票据,利率最高3.86%,最低3.19%。

2019年上半年,30家典型房企的平均融资成本5.78%,较2018年末的平均融资成本5.7%有所上浮。

如此比较,发行的中短期票据的利率实属较低。而绿城能够低成本发行债券融资,与其背后资本大鳄中交集团有关系,中交是绿城的第一大股东,实力雄厚的央企,依靠中交背书,能够在市场上以较低成本获得融资。

入驻绿城以来,中交为了改善绿城的财务状况,通过入股合资等方式进行项目合作,并对项目进行高周转转化。

2018年8月底,绿城和中交的16个单位签署了近30个项目协议,总投资超过2500亿元。此外,凭借中交在一级开发上的背景,双方还以联合体的形式在上海、广州、福州、天津等城市拿地。

除了2020年的小目标之外,2021年也有小目标,3000亿。

谦虚的说,绿城的进取心很大。要赚钱,必然先掏钱,去哪来这么多的钱?

虽然发债可以解决一时之急,但是长期来看,借的钱总要还。

债券融资即便再香,都比不上股权融资。

因此,绿城宣称要分拆代建业务上市,无疑是一举多得的操作。

代建业务独占鳌头

代建业务是什么?为什么要分拆上市?

简单说,代建业务就是自己是个建房专业户,只负责帮别人建房,不负责项目的钱从哪儿来到哪儿去。分拆上市后,代建业务能够重新估价,增强融资能力,也可以激励管理层。

分拆代建公司绿城管理奔赴港股IPO,这是经3年筹备,继分拆物业板块上市之后,绿城谋划的一个新的资本运作。

如果上市成功,绿城管理作为中国房地产市场最大代建公司,将成为中国房地产市场的“代建第一股”。

绿城的代建业务起源于2005年,保障房刚刚兴起,当时绿城首次介入杭州江干区“城中村”改造和安置房代理。

2015年,绿城管理集团正式挂牌成立,绿城在招股书中自称为中国首家轻资产模式的代建公司,之所以叫轻资产,是因为代建只管理项目,无需投入大量财务资源。

一个房地产企业为什么要发展轻资产的代建业务呢?

房地产本来属于“重资产”,受行业周期营销较大,代建业务的“轻资产”模式受现金流影响较小,本质是品牌和管理的输出,与重资产形成反周期,就像波峰和波谷抵消一样,能起到“削峰填谷”的作用。

代建业务也贡献了绿城仅次于房地产之后的最大收入来源,标志着绿城转型轻资产模式。

绿城管理的收入来源主要有三部分,即商业代建、政府代建、提供与代建相关代建咨询和设计咨询等,其中,贡献最大的是商业代建,占总营收的70%以上。

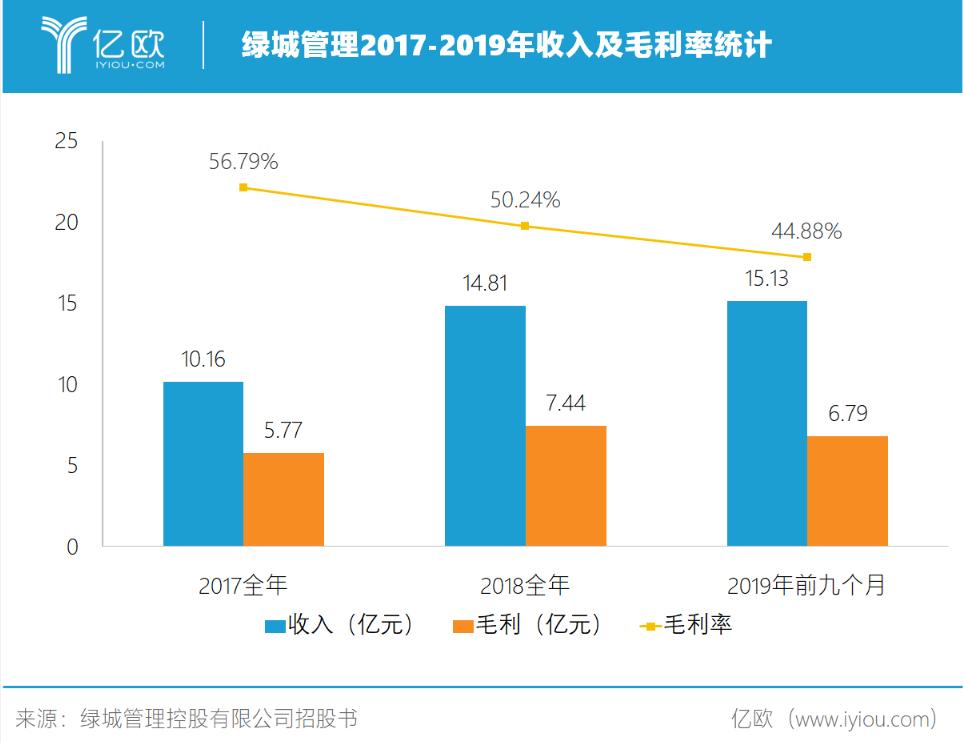

绿城管理收入增长非常迅猛!2018年收入14.81亿元,比2017年收入增加45.8%,2019年前三季度15.13亿元,同比增加34.2%。

虽然收入增速很高,但毛利率却持续走低,这是为什么呢?

绿城解释这是有意为之,为了追求规模上的快速增长,放弃了一定的利润,引入合作方,支付服务成本降低了毛利。

2018年,绿城管理拥有106个新签约的代建项目,总建筑面积为2240万平方米,占中国房地产市场份额达41.1%,根据中国指数研究院的资料,规模为第二大市场对手的两倍以上。

绿城管理发展如此迅猛,其实也离不开央企中交的背景,代建业务是绿城刷新业绩数据的法宝。

从2016年开始,中交集团便对绿城代建业务整合。从此一发不可收拾,绿城代建销售规模占房地产总销售额的比例越来越高,2019年为664亿元,占总销售金额33%。

在高速增长下,代建的品质却难以保证。

随着创始人宋卫平减持绿城,这个被誉为“地产界的乔布斯”正在被绿城“抹去”,这个称号源于他对产品质量近乎偏执的追求,绿城“高品质”的标签也随之而去。

但不计成本打造好产品,不顾财务和市场,让绿城在2014年陷入高负债,濒临破产,融创孙宏斌和宋卫平不欢而散,最后绿城“嫁”给了央企中交。

在绿城“嫁”中交的5年里,中交管理层渗入绿城各业务,已经不再执着于“产品为王”,也玩起了“高周转”,追求起了规模。

如今分拆绿城管理上市,为的自然是融资继续扩大规模。

从目前来看,国内的代建行业增长空间仍然可观,尤其是政府代建部分,随着基建投资的增长,这方面的需求会进一步扩大。

相对于资金占用量较大且杠杆比重较高的房地产开发业务,资本市场对于代建这种安全边际较高的业务还是比较青睐。

早在2017年,绿城管理便启动上市,中途按下暂停,直到2019年7月,上市计划才再次提出。

2月28日晚间,绿城中国发布公告,建议分拆绿城管理并于联交所主板独立上市。

现在这个时间点有些尴尬。

疫情导致在建或待建的代建项目暂停,运营成本开支增加,一季度的财务数据肯定会不好看,而且现在市场动荡,这个时候上市怕在资本市场“遇冷”。

根据绿城管理的招股书显示,截至2017年、2018年及2019年前三季度,绿城管理分别实现营收10.16亿元、14.81亿元、15.13亿元,毛利润率和净利润率均高于房地产开发企业的平均水平。

而且作为一家以轻资产代建为主业务的公司,绿城管理负债较少,风险较低。

根据招股书,2017年及2018年12月31日以及2019年9月30日,绿城管理的一年内到期银行及其他借款分别为1000万元、1000万元及零。

既没有财务杠杆,又具备较高盈利能力,上市后的前景还是值得期待的。

绿城还能东山再起吗?

2009年的时候,绿城在内地房地产中排名第二!销售额仅次于万科,创下517.3亿元的历史新高。

十年弹指一挥间,绿城如今已经跌出中国房地产第一梯队。而碧桂园、融创纷纷踏上“高周转”这趟车,实现规模大举扩张。

现在,绿城夺回前十宝座的野心似乎正在显露。

无论是积极拿地补土地储备,还是拆分旗下代建业务绿城管理赴港上市,拓宽融资渠道,亦或是“双2500亿”小目标。

绿城都在向外界传递这样的信息:发展战略的调整,对规模化的追求。

绿城对规模的追求表露无疑,同时也需要在保持现金流充裕、财务稳健的基础上,保持“质”和“量”的协同发展。

绿城今年以来如此动作频频,低调蛰伏多年后,蓄势突破!突如其来的疫情“倒春寒”更凸显了绿城的决心,他正朝着弯道超车全面发展而发力。

女侠的投资圈

2020想赚钱,跟上叶檀。把握核心资产投资机会,365天,每天多赚一点。

点击下方圈子卡片,加入女侠的投资圈,一起谈投资一起成长,拒绝当韭菜!

(此处已添加圈子卡片,请到*今条头日**客户端查看)