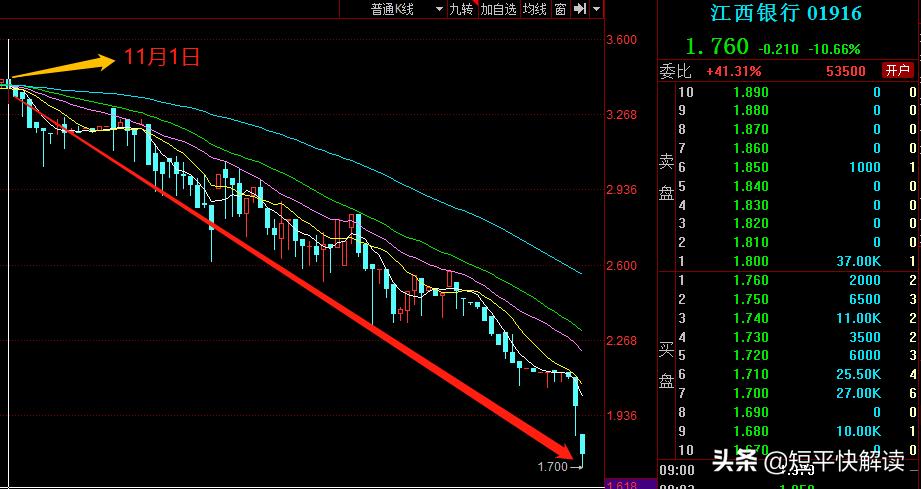

3月2日,港股江西银行股价大跌,盘中一度跌幅近14%。截至收盘,江西银行跌幅为10.66%,股价为1.76元/股,总市值为106亿元。而在1日,江西银行股价同样大跌,最终以跌幅6.19%收盘,两日内股价跌幅近17%。

拉长时间线来看,江西银行的股价去年11月1日后,开始了大幅度下跌,从3.42元/股暴跌至如今的1.76元/股,跌幅近腰斩。

银行股的特点是“稳如泰山”,那么究竟是什么原因导致江西银行股价在短短3个月左右的时间腰斩呢?后续能否走“稳”?

董事长被留置?行长被解聘

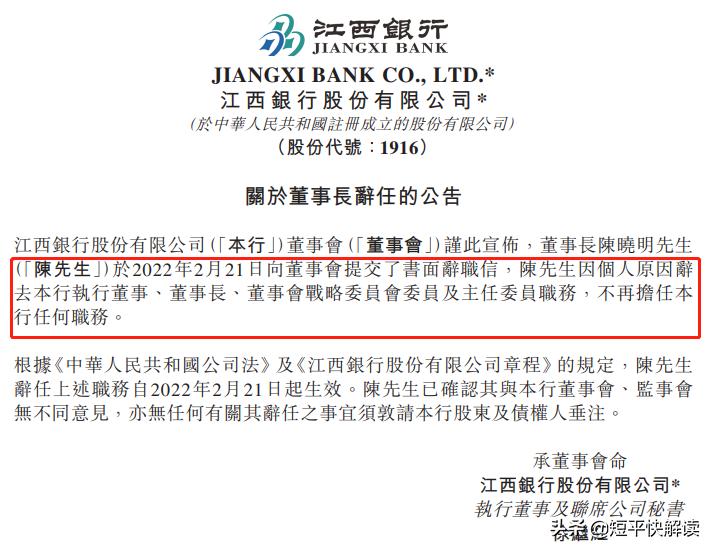

梳理公告发现,江西银行2月22日曾发布人事变动公告。

根据公告,因个人原因,陈晓明辞去江西银行执行董事、董事长、董事会战略委员会委员及主任委员职务,不再担任江西银行任何职务。

公开资料显示,出生于1966年的陈晓明,在2006年加入江西银行,并担任行长,在2015年12月一直担任江西银行*党**委书记、董事长。从履历来看,陈晓明可谓是江西银行的老将,而其因“个人原因”离职也让外界颇感疑惑。

据券商中国的报道,陈晓明已经被留置调查,该消息已经在江西金融圈传播开来。对于媒体的求证,江西银行的回复是以官方公告为准。官方没有明确否认,无疑佐证了该消息的真实性。

事实上,如果纪检监察机关没有掌握初步证据,也不会对领导干部采取留置措施,也就是说,如果领导干部或者公职人员被留置调查,则意味纪检监察机关已经掌握一定的证据了。

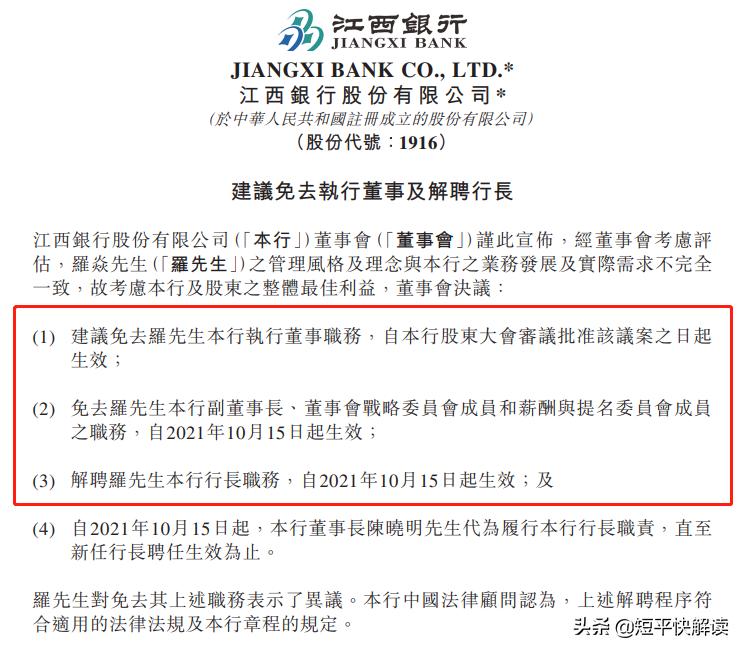

去年10月15日,江西银行公告宣布,解聘罗焱本行行长职务,同时、免去罗焱执行董事、副董事长、董事会战略委员会成员和薪酬与提名委员会成员等职务。

对此,江西银行给出的理由是,经董事会考虑评估,罗焱的管理风格及理念与本行之业务发展及实际需求不完全一致。

简单翻译,就是道不同,不相为谋。

资料显示,出生于1969年的罗炎在2018年加盟江西银行担任行长职位,当年5月担任执行董事,8月担任副董事长。在加入江西银行之前,罗炎曾在南粤银行、中信银行、招商银行等知名银行任职。

需要关注的是,罗焱对上述免职表示了异议(不同意),而江西银行中国法律顾问认为解聘符合相关规定(不同意无效)。市场对此也是议论纷纷,双方因何起争议也成为了未解之谜。

今年1月10日,骆小林代替罗焱成为江西银行执行董事、行长。在此之前,骆小林骆先生任职于江西省地方金融监督管理局,担任副局长。

净利连续下滑,房地产*款贷**会爆雷吗?

据短平快解读了解,江西银行是江西省唯一一家省级法人银行,于2015年12月正式成立,2018年6月在香港上市,带领其上市的正是前文中被解聘的罗炎,不过,上市后的江西银行交出的成绩单则出现了下滑的情况。

2018年至2020年,江西银行资产保持增长,分别为4190.64亿元、4561.19亿元、4586.93亿元,但营业收入则波动较大,分别为99.83亿元、114.78亿元、97.49亿元,2020年同比下滑15%。

此外,江西银行的归母净利润持续下滑,一年不如一年,分别为27.34亿元、20.51亿元、18.59亿元。

什么因素导致江西银行净利润持续下滑呢?资产减值损失是一个不容忽视的因素。

2018年至2020年,江西银行的资产减值损失分别为44.38亿元、64.9亿元、42.84亿元,损失主要来源于发放*款贷**和垫款,前两年分别为24.1亿元、46.38亿元。在2020年,江西银行的资产减值损失为8.76亿元,公司称由于加大不良资产的清收处置,不良得到有效控制。

然而,江西银行的金融投资损失却近乎翻番,从2019年的17.81亿元迅速飞涨至33.63亿元,增加了15.82亿元,增幅为88.83%。

2021年中报,江西银行的营业收入为53.54亿元,较2020年同期减少4.75亿元,降幅为8.14%,归母净利润为13.53亿元,同比微增5.24%。

资产减值损失为22.4亿元,同比下降17.73%,其中发放*款贷**和垫款为14.5亿元,同比下降35.16%。不过,江西银行的金融投资损失则同比大幅增长,为4.99亿元,同比增长59.36%。

2021年中报,江西银行的不良*款贷**为43.39亿元,较2020年末的38.7亿元增加了4.69亿元,不良*款贷**率为1.72%,较2020年下降0.01%。

具体来看,江西银行的不良*款贷**主要集中在公司*款贷**和*款贷**,为35.26亿元,占不良*款贷**的比例为29.82%,不良*款贷**率为2.31%,较2020年末上升了0.03个百分点。

按行业划分来看,江西银行公司业务的不良*款贷**主要集中在批发和零售业、租赁和商务服务业、制造业、房地产业、信息传输计算机服务和软件业,不良*款贷**金额分别为12.68亿元、8.06亿元、3.63亿元、2.93亿元、2.61亿元,不良*款贷**率分别为6.17%、1.62%、2.32%、3.25%、16.31%。

需要指出的是,江西银*房行**地产业的*款贷**金额为89.98亿元,较2020年末的81.45亿元增加了8.53亿元,不良*款贷**金额为2.93亿元,较2020年末增加了1.38亿元,不良*款贷**率较2020年末的1.9%增加了1.35个百分点至3.25%。

2021年下半年以来,是房地产行业频频发生暴雷事件,而江西银行在2021年上半年房地产行业的89.98亿元*款贷**,最终会产生多少不良*款贷**,唯有等待2021年报披露了。

去年12月31日,中国银保监会对江西银行鹰潭分行处以50万元罚款,因为该分行*款贷**资金流入地产领域,*款贷**资金违规用于购买理财。而这仅仅是江西银行分支行2021年遭行政处罚的一个案例,分支行屡领罚单的背后,说明江西银行内控或存纰漏,需要江西银行进一步规范运作,完善内控管理。

后续,江西银行能否改善营业收入情况,加强内控管理,短平快解读将持续关注。

(若文中数据有误,请及时联系修改)