前几天笔者已阐述过了可通过财报来提前挖掘出具有成长潜质的公司标的的逻辑,核心观点和逻辑就是:大多人士在判断一家公司的成长性时往往是以收入、净利同比增长了多少为依据,而笔者的观点是一个公司收入、净利润的持续增长只是一个财务结果,以财务视角是需要判断引起这种增长的本质原因是否是公司基本面(资产结构)发生了变化,而非短期的涨价或突发事件引起的不可持续增长,因此,公司基本面发生本质变化的增长更大概率上是可持续的增长,这才是提前判断的出发点。本篇文章就再继续用这个观点和逻辑来分析一下002194武汉凡谷未来的成长动力。

一、武汉凡谷是做啥的?------主营业务内容与收入确认方式

以公司2021年报披露为依据,如下:

1、主营业务

公司的主要业务是从事射频器件和射频子系统的研发、生产、销售和服务,主要产品为滤波器、双工器、射频子系统,应用于4G、5G等通信网络。

滤波器为移动通信设备中选择特定频率的射频信号的器件,用来消除干扰杂波,让有用信号尽可能无衰减的通过,对无用信号尽可能的衰减的器件。双工器由成对的发送滤波器和接收滤波器组成,射频子系统是具有滤波功能和其它特定功能的独立产品。

公司的主要客户为通信行业下游的移动通信设备集成商,如华为、爱立信、诺基亚等,下游客户的市场集中度较高。公司专注于滤波器领域近30年,在业内处于龙头地位,常年被客户授予“战略供应商”、“核心供应商”、“优选供应商”等称号。

2、产销模式

公司典型的生产、销售流程为:成为合格供应商→接受产品规范书→报价→中标→研发→产品认证→合格后小批量生产、批量生产→交付顾客。

3、财务的收入确认原则

公司的营业收入主要包括销售商品收入、让渡资产使用权收入。公司在履行了合同中的履约义务,即在客户取得相关商品或服务的控制权时,确认收入。公司与客户之间的销售商品合同通常仅包含转让商品的履约义务。公司通常在综合考虑影响因素的基础上,以客户接受商品控制权时点确认收入。

4、以上披露信息可以得出的结论

客户开发周期较长,环节较多,但成为正式供应商后业务合作具有稳定性和可靠性。

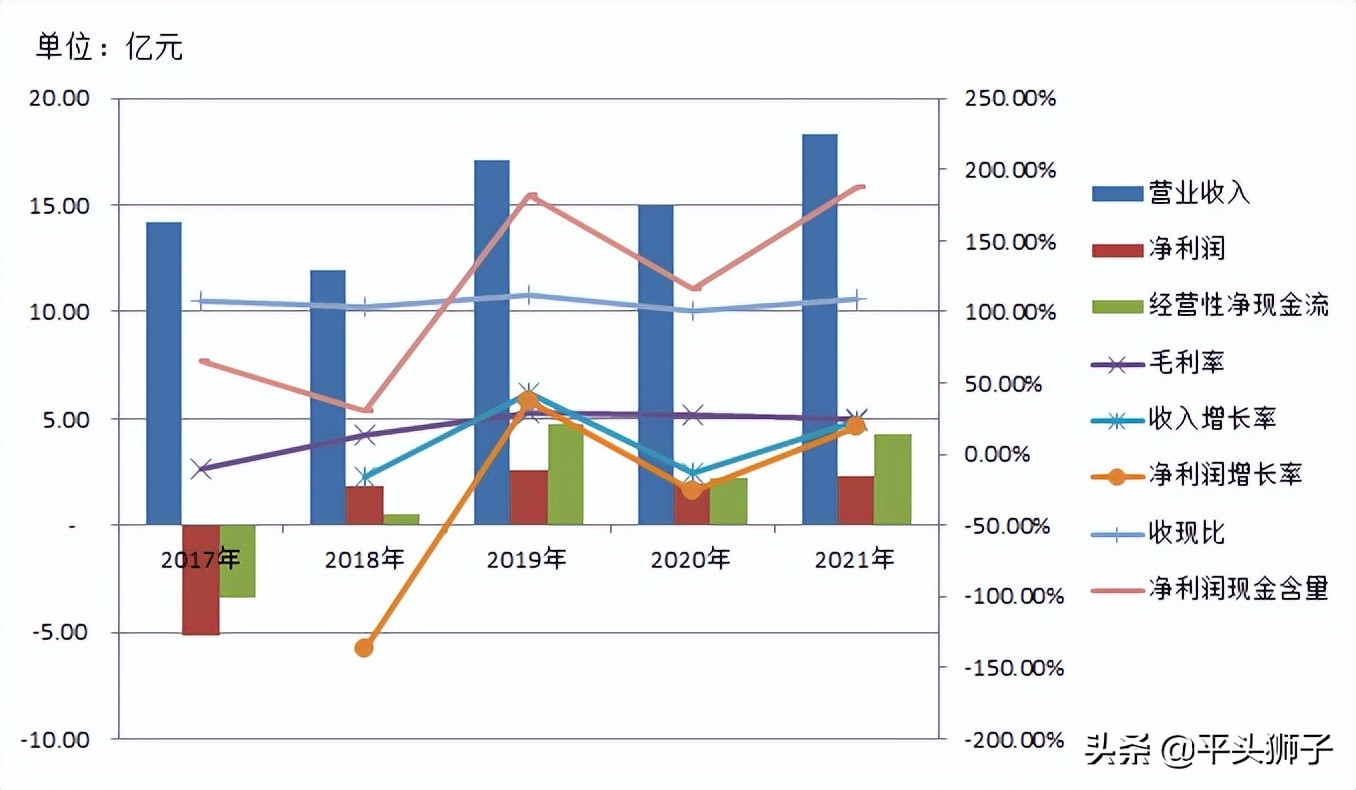

二、武汉凡谷2017-2021年的收入、净利润情况

为了直观并便于了解数据,将图形和数据一并展示,可以得出如下结论:

- 公司自2017年业绩低谷之后就持续保持着非常良好的发展能力和盈利能力,而且利润的背后是有良好的现金流做支撑。

- 公司2020年的业绩下滑应是疫情所致,但波动幅度尚在可控范围内。

- 总体上来看,公司收入规模的不断增长预示着现有产能处在一个良性的持续释放阶段。

三、武汉凡谷2021年报披露所展现出的未来增长动力点

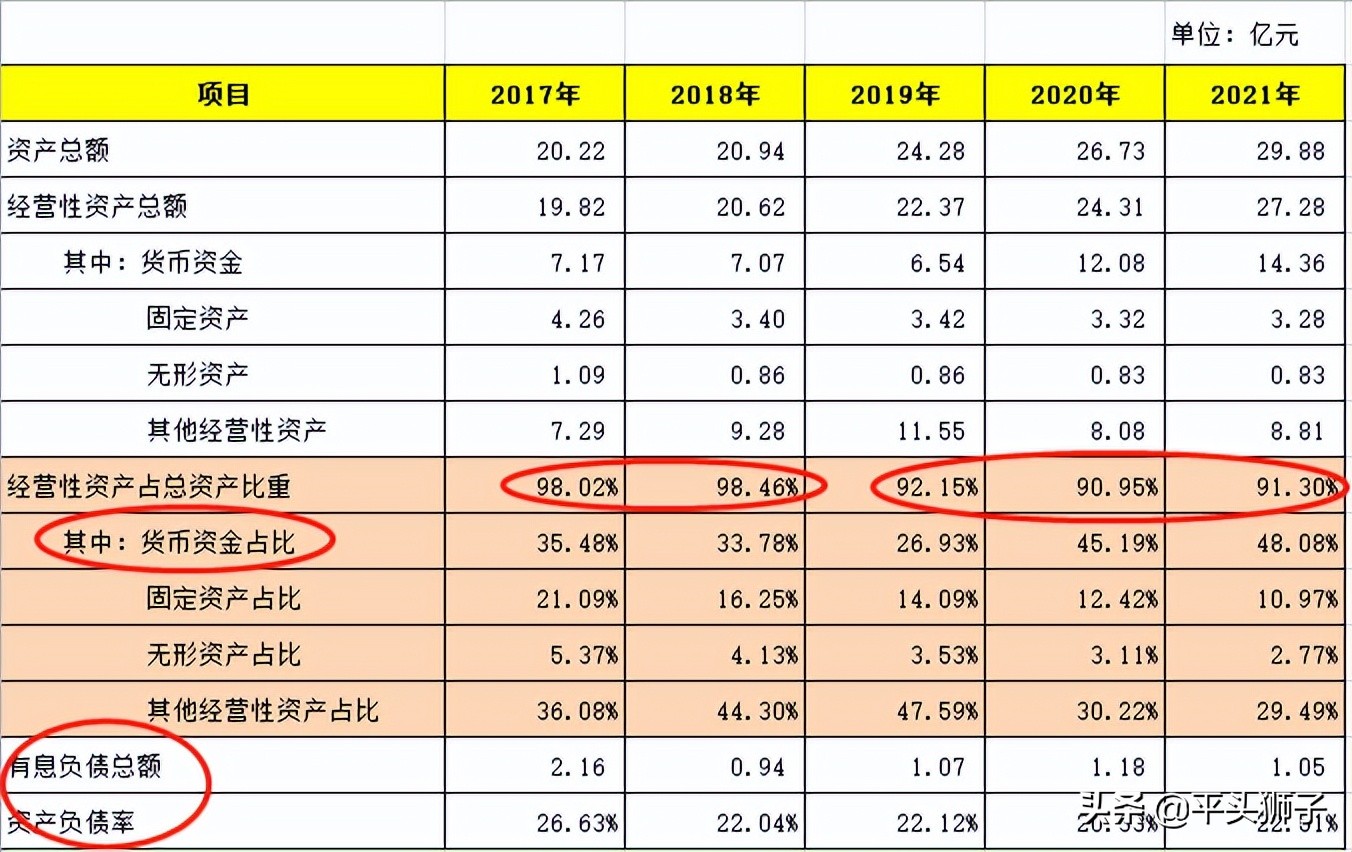

1、资产结构的变化

从上表可以得出如下几个判断:

- 公司资产总额自2017年以来持续增长,但资产结构在2019年是有所变化,2017-2018两年经营性资产占比均在98%以上,2019年起通过参与产业基金进行了一些股权投资,但经营性资产的占比都保持在90%以上,从近三年的业绩看这种资产结构的优化是正向积极的。

- 公司盈利能力强且很赚钱,夸张一点说公司富有的快只剩钱了,2021年末货币资金14.36亿元,在总资产中比重达到了48.08%,更重要的是这些货币资金的增加是实实在在赚来的,因为公司的有息负债总额和资产负债率都保持相对稳定的水平。

- 过高的资金占比会降低未来的成长预期,光有钱的公司其实不值钱,因此可关注公司货币资金如何更优化的配置来增加未来成长预期。

- 固定资产和无形资产都呈逐渐降低趋势,应为折旧影响,同时结合公司营业收入规模增长趋势说明现有固定资产产能贡献在稳步提升。

2、深扒固定资产变化带来的成长动力

固定资产往往和产能密切相关,对生产经营和收入规模的判断非常重要,所以也需要剔除和生产经营不相关的固定资产,比如总部大楼、研发中心等对短期的收入和利润贡献就影响不大。因此,在上表固定资产规模变化不大的情况下,在年报中继续搜索的变化情况如下:

从上图可以看出,公司2021年度实际新增了4432.37万元的机器设备,由此形成了新增5653万元的固定资产产能(至于是哪些产品产能本文暂不详述,有兴趣的可查阅公司年报),因此,原有产能的持续释放和新增产能利用将是公司2022及以后持续增长的动力之一。

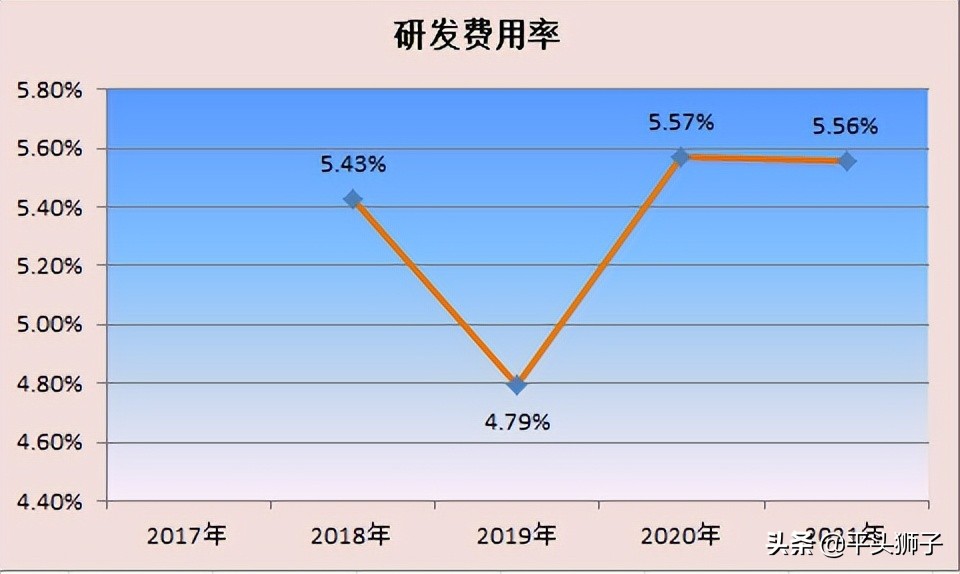

3、技术创新正在增强未来的持续成长动力

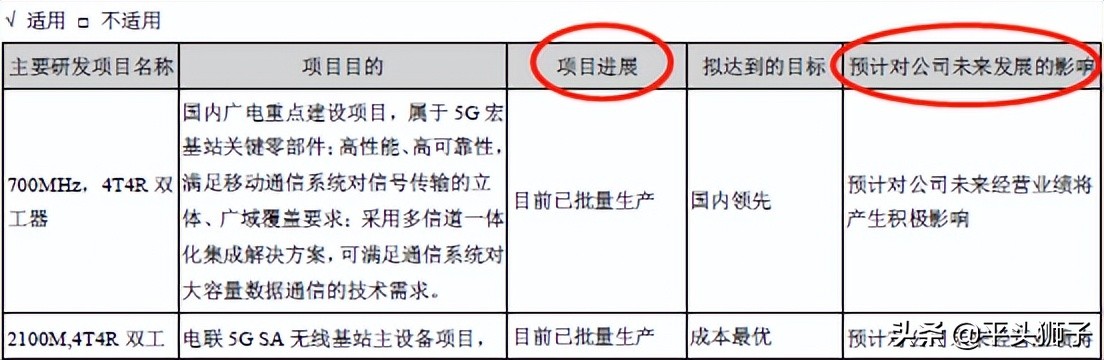

可以看出,公司研发费用率基本维持在5%左右,再从2021年报中了解一下研发项目的内容如下:

笔者是财务人士不懂技术,只能通过年报披露描述来判断,公司的研发项目进度及对未来经营的影响都是非常的正向积极,因此,这也是成长动力之一。

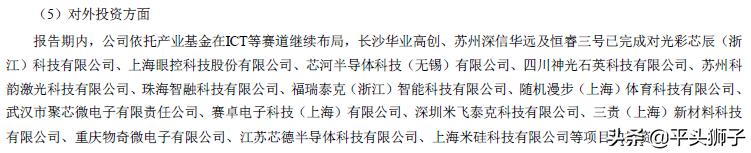

4、长期股权投资存在的潜在成长动力

根据公司年报披露相关内容摘录如下:

可以判断未来的增长点:并购整合或投资标的带来的投资收益。

四、综合结论

- 公司发展比较稳健,拥有较强的盈利能力和现金获取能力。

- 公司保持着较为稳定的研发投入力度,可关注披露的研发项目进度对提升毛利率所带来的积极影响。

- 关注公司如何更优化的使用和配置现金资源对基本面(资产结构)的影响,如对并购整合机会等。

- 特别说明:本文只是以公司披露的年报为依据进行公司评价方面的财务探讨,也没有对公司估值体系进行对标研究,因此不构成投资建议,仅供参考。

- 同时,笔者正在探索以年报和财报为依据的公司评价评级财务体系的研究,欢迎有兴趣的朋友一起学习交流。