#头条文章养成计划#

作者/星空下的牛油果

编辑/菠菜的星空

排版/星空下的韭菜

2023年,疫情虽然已经过去,但经济尚未恢复。支持实体和促进消费,成为政策的主基调。也正因于此,利率一降再降。有市场消息称:2023年以来,国内银行已掀起了三次“ 降息潮 ”。低利率常态化的背景下,银行的日子不太好过。

来源:广发证券

下面,我们来聊一聊号称城商行“黑马”的 江苏银行(600919) ,日子过得怎么样?

一、黑马,也跑不动了

江苏银行,由扬州、无锡、苏州和南通等多家商业银行合并重组而来。2016年,在上海证券交易所上市。

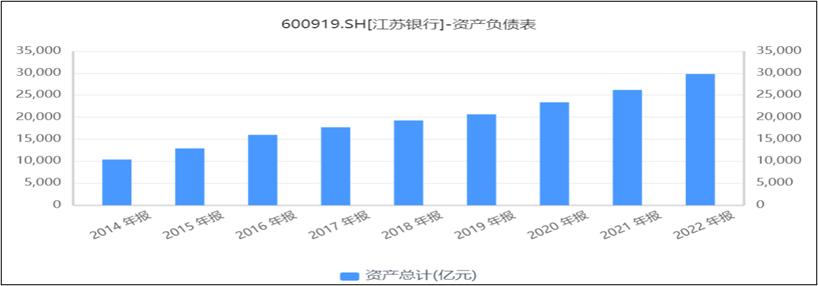

上市以来,江苏银行确实跑得很快。财报显示:截至2023年一季度,江苏银行资产规模约31,892亿元,直逼城商行龙头 北京银行(601169) (北京银行2023年一季度资产规模约35,023亿元)。

来源:同花顺iFinD

而且,其营收和净利润仅次于宁波银行(002142),已明显超越北京银行。

来源:同花顺iFinD

营收净利称霸各大城商行,业内称其为“黑马”,也不无道理。

但从趋势上看,这黑马也有些跑不动了。

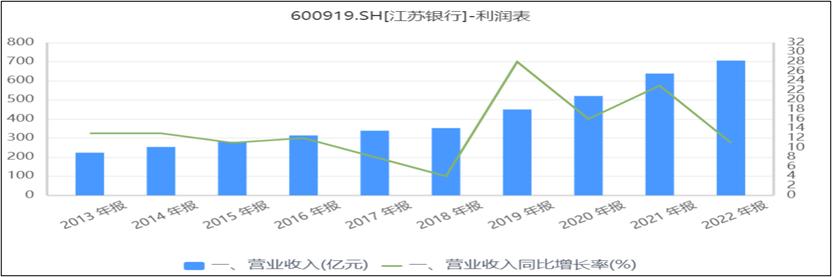

最近两年,江苏银行营业收入的 增速 大不如前。2022年,营收同比增速仅为 11% ,较上年明显下降;2023年一季度,营收同比增速为 10.34% ,维持下降趋势。

来源:同花顺iFinD

当然,笔者相信,任何行业和企业的发展都是“ S型 ”的,即:由高速增长,逐渐趋于稳定。但是,笔者认为:若无法改变对 利息 收入的严重 依赖 ,江苏银行的增速,将会如坐滑梯一样,持续下去。

最新财报显示:2023年第一季度,江苏银行利息收入约 137.14 亿元,占比(=利息净收入/营业收入)约为 73% ;手续费及佣金收入约为 16.29 亿元,占比约为 9% ;投资收益约为 30.12 亿元,占比约为 16% 。对利息收入的严重依赖,使江苏银行面临较为严重的 结构性风险 。

降息潮背景下,银行的净息差逐年降低,利润空间逐渐被压缩。银行纷纷转型,大力发展零售和财富管理业务,如宁波银行。但对江苏银行来说,则面临尾大难调之困。

二、业绩优,实则暗藏隐忧

江苏银行业绩虽优,但却屡碰红线。

虽然,江苏银行一直对外宣称:严格落实各项监管要求,严格对照银保监会、证监会和上交所相关政策要求,然而事实却并非如此。

信息显示:董事长 夏平 任期已达 10年 ,明显超出监管要求。

来源:公司年报

根据《中国银保监会关于银行保险机构员工履职回避工作的指导意见》,关键人员任职期限原则不超 7年 。由此可见,夏董事长或已违反7年轮岗要求。

来源:《中国银保监会关于银行保险机构员工履职回避工作的指导意见》

不仅如此,江苏银行的业务,也是屡遭处罚。

数据显示:2022年,江苏银行收获 12张 罚单,更是因*款贷**审查不严等惨遭罚款。

2月16日,中国银行发布2023年首张罚单,江苏银行榜上有名。一方面:江苏银行因违反账户管理规定、占压财政存款或者资金、对金融产品做出虚假或者引人误解的宣传等“9宗罪”受到央行警告,处以 773.6万元 的罚款。

来源:央行公布

另一方面:四位高管被“点名”,其中包括运营管理部、消费金融部和风险管理部等。

来源:央行公布

由此可见,江苏银行资产狂飙的背后,实则暗藏隐忧。

三、股权变动,或有大动?

江苏银行,作为江苏省内最大的法人银行,地位至关重要。近年,随着其快速发展,分散的股权结构,成为市场关注的焦点。

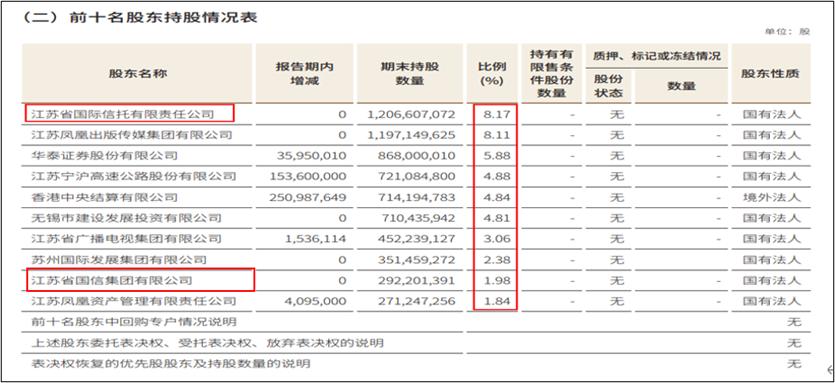

财报显示:前十大股东持股比例总计仅约为 45.95% ,第一大股东江苏国际信托有限公司持股比例仅为 8.17% 。

来源:公司年报

最近,公司的股权有些变动。

首先,股东江苏国信将其股份无偿划转给其全资子公司 江苏投资 。至此,江苏投资和江苏国际信托(江苏国信下属公司)成为一致行动人,总持股比例为 10.15% 。

然而,这似乎并非父亲传给儿子,那么简单。

江苏投资,除了是江苏国信的全资子公司,还是 泰信基金 等的大股东,是江苏省重要的投资力量。未来,或将在江苏银行的发展中,扮演越来越重要的作用。

其次,2022年原股东 宁沪高速 (江苏交控下属单位)增持约1.54亿股,持股比例增至 4.88% 。这些看似简单的股权变动,可能代表着江苏国资整合的新动向,毕竟孩子养大,总要派上用场。

当然,新爸爸们的入场,到底能否给江苏银行带来新的业绩增长,一切还未可知。

业绩突飞猛进的江苏银行,其实存在两张面孔。一面是光鲜的业绩,一面是糟糕的 内控 。激进扩张下,内控和风险管理并未及时跟上。屡次收到的罚单,就是风控的警报。此外,今时已不如往日,一个主要靠利息为生的银行,不再是一个好银行。若江苏银行无法调整业务模式,留给它的生存空间只会越来越少。当然,国资的入局,能否给江苏银行带来好的方向,带来其业绩增长的第二曲线,我们拭目以待。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。