IPO堰塞湖减小

据兴业证券(601377)研报,2017年首发上会企业已超过去年前三季度总和,截至5月22日,达到210家次。IPO堰塞湖状况得到纾解,截至5月18日,中国证监会受理首发企业569家,其中,未过会企业中正常待审企业476家,较年初的600余家显著降低。

打新收益率有所回落

打新机构分为三类,A类、B类以及C类,其中A类投资者包括公募基金和社保基金;B类投资者包括,年金和保险资金;C类投资者即是除A类和B类以外的投资者,包括私募、qfii及个人等。相对于2017年第13批新股,深市2017年第14批新股申购门槛大幅升高。对于第13批新股,沪深平均申购门槛分别为5750万元与5000万元,而14批则变为5750万元和6000万元。

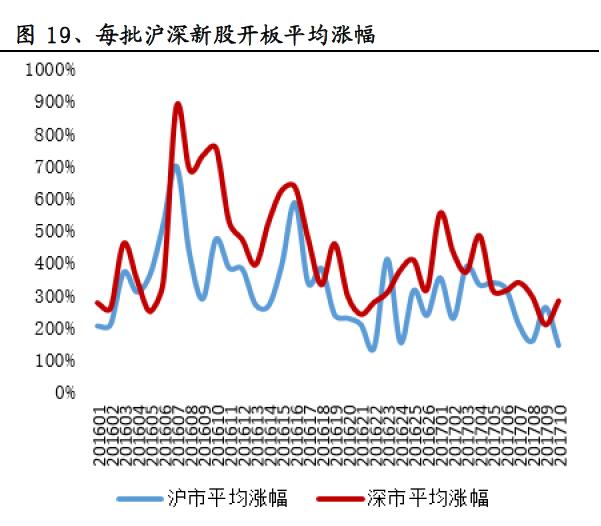

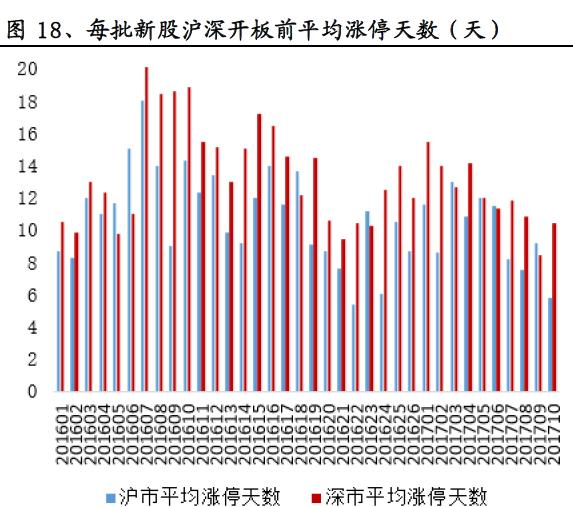

从下图可见,每批新股开板平均涨幅和和开板前涨停天数,基本在2017年之后虽有波动但整体呈下行趋势,2017年第10批新股中,沪市开板前涨停天数及涨幅大幅下滑,创年内新低;深市则稍有反弹。打新收益方面,根据兴业证券数据,2017年第10批沪市打新账户平均收益均较上批有所下降,深市有所回升。沪市本批为9.36亿元,略低于上批的7.06亿元,但由于本批沪市涨幅大幅回落,平均收益降低。本批深市网下发行新股首发募资平均额为5.38亿元,略高于上批的3.86亿元,加之平均涨幅的回升,平均收益有所回升。

另外,根据中金公司对四月份打新整体收益进行了估算,发现4月份各类投资者的年化打新收益率明显下降,估算A类、B类、C类受限产品(申购市值受产品规模限制,如基金专户、基金子公司等)、C类非受限产品最优规模(1.2亿元)下的4月份静态打新年化收益率分别为9.4%、7.8%、2.1%、2.8%,明显低于3月份的13.8%、12.5%、3.3%、5.2%。受此影响年初至今四类投资者的年化收益率降至14.6%、13.1%、3.7%、5.0%(上月监测结果为17.7%、16.2%、4.6%、5.8%)。

打新收益下降的原因

在新股发行持续加速的情况下,新股稀缺性减少,市场弱势并且持续扩容,使得打新收益率易降难升。中金公司认为,打新收益率下降受到一下因素影响:

(1)最近一个月新股开板平均涨幅继续回落,由此前的246%进一步下降至178%。4月以来的监管趋严及金融去杠杆对二级市场带来影响,尤其是次新股板块。178%的平均开板涨幅已经逼近今年1月初160%的最低位水平,明显低于年初至今307%的开板涨幅均值(2016年新股平均开板涨幅为430%)。

2)4月参与询价新股数也较3 月下降,由31家下降至26家。一方面4月新股发行节奏由此前的每周10-12家放缓至每周10家。另一方面4月两家新股被暂缓发行(永安行(603776)和侨源气体(300646))。

3)4月份大市值新股较少,使得平均每支新股收益也有所下降。4月以来的新股发行中小市值股票居多,仅苏垦农发(601952)规模尚可。受此影响按开板涨幅计算的A类每支新股打新平均收益(不考虑市值限制)降至4.5万元,低于3月份5.8万元的均值(3月份仅广州港(601228)和欧派集团的A类收益就有24.7万元和13.9万元)。

打新收益长期或保持逐渐下降趋势

对于之后,打新收益率走势,中金认为4月和5月是打新收益率的低谷期,后续收益率或略有回升空间,4月份打新市场收益率的骤降有一定的短期因素,包括大市值股票较少及部分新股被暂缓发行等,5月份的市场情况与之类似。往未来看,目前排队公司中大市值股票的占比并未出现明显下降,加之监管力度的边际略缓,预计随着市场预期的回暖,打新收益在二季度末后有望回升但幅度有限。在规则不变的情况下,打新市场收益率逐渐下降长期来看不可避免。