根据IRENA预测,在全球2050年实现碳中和的背景下,到2050年电力将成为最主要的终端能源消费形式,占比达51%。其中,90%的电力由可再生能源发电供应。光伏作为目前资源最易得、性价比最高的可再生清洁能源,肩负在碳中和时代成为全球主力能源的重任。2050年全球光伏累计装机量将达到14000GW,以2020年全球光伏累计装机量为725GW测算,增长空间达到20倍,成长确定性极高。

京运通是一家集高端装备、新材料、新能源发电、节能环保业务于一体的光伏企业。2020年,公司实现营业收入40.56亿元,净利润4.4亿元;截至2021年9月底,公司营业收入为37.82亿元,净利润7.07亿元,营收利润均大幅增长。公司四大板块业务如下:

公司业务:

1.高端装备

主导产品主要包括光伏设备和半导体设备。光伏设备主要包括单晶硅生长炉、多晶硅铸锭炉、金刚线开方机、金刚线切片机、多晶检测自动化设备等。半导体设备包括区熔单晶硅炉、碳化硅晶体生长设备等。近三年,高端设备产销情况如下:

|

主要产品 |

生产量 |

销售量 |

营收 |

销量同比(%) |

销售同比(%) |

|

单晶硅炉 |

100 |

200 |

4.25亿 |

1.01 |

53.59 |

|

多晶铸锭炉 |

73 |

75 |

226.09 |

||

|

开方机 |

7 |

7 |

2018年公司高端装备收入同比大幅增长53.59%,毛利率45.05%该增长主要得益于公司2017年底与中卫市银阳新能源有限公司签订3亿元重大销售合同在2018年上半年确认收入。

|

主要产品 |

产量 |

销量 |

库存 |

营收 |

销量同比(%) |

销售同比(%) |

|

单晶硅炉 |

128 |

24 |

104 |

0.31亿 |

-88 |

-92.11 |

|

多晶铸锭炉 |

26 |

26 |

-100 |

|||

|

开方机 |

6 |

6 |

-100 |

2019年公司高端装备收入大幅下滑,库存大幅增加,毛利率为40.83%。同年9月,与上机数控签订销售合同,合同金额4.41亿元。

|

主要产品 |

产量 |

销量 |

库存 |

营收 |

销量同比(%) |

|

单晶硅炉 |

390 |

472 |

14 |

6.12亿 |

1688.67 |

|

多晶铸锭炉 |

26 |

||||

|

开方机 |

6 |

2020年受益于光伏行业景气度,下游企业扩张增产加速,公司单晶硅炉销售强劲,毛利率为35.78%。2021年,高端装备受硅料供给严重不足和乐山一期12GW拉棒切方项目的优先供给双重影响,高端装备收入增长预计大幅放缓。

2.新材料业务

公司新材料业务主要产品为光伏级的直拉单晶硅棒及硅片、多晶硅锭及硅片,半导体的区熔单晶硅棒及硅片。其中,硅棒、硅锭产品主要规格为8、8.5、10、12英寸单晶硅片和8英寸多晶硅片。区熔单晶硅棒可满足IGBT、可控硅等大功率电子器件的应用需求。

|

产量 |

销量 |

库存 |

营收 |

销量同比(%) |

销售同比(%) |

|

|

单晶硅棒(T) |

5.36 |

3.47 |

25.46 |

0.054亿 |

-15.16 |

-72.28 |

|

硅片(亿) |

1.01 |

0.95 |

0.06 |

1.13亿 |

27.22 |

14.78 |

2018年,公司新材料收入1.18亿元,毛利率-27.97%,这一年,光伏行业531新政直接压缩了光伏行业在短期内的发展空间,光伏装机需求萎靡,相关产业链价格大幅下滑。

|

产量 |

销量 |

库存 |

营收 |

销量同比(%) |

销售同比(%) |

|

|

单晶硅棒(T) |

69.94 |

69.94 |

0.19亿 |

1915.51 |

262.73 |

|

|

硅片(亿) |

4.3 |

4.23 |

0.13 |

5.55亿 |

343.57 |

309.95 |

2019年,公司新材料收入5.74亿元,同比增长386.09%,毛利率回升至-0.1%,依然不尽人意,其在于工程预算大超预期,预计厂房投入3.5亿元,实际投入6亿元左右。另一方面,乌海新材料产业园项目产能逐渐释放,毛利水平有逐步提升的可能。

|

产量 |

销量 |

库存 |

营收 |

销量同比(%) |

销售同比 |

|

|

单晶硅棒(T) |

1764.08 |

1735.75 |

28.33 |

1.16亿 |

2381.83 |

497.22 |

|

硅片(亿) |

10.16 |

10.18 |

0.12 |

16.98亿 |

140.58 |

206.16 |

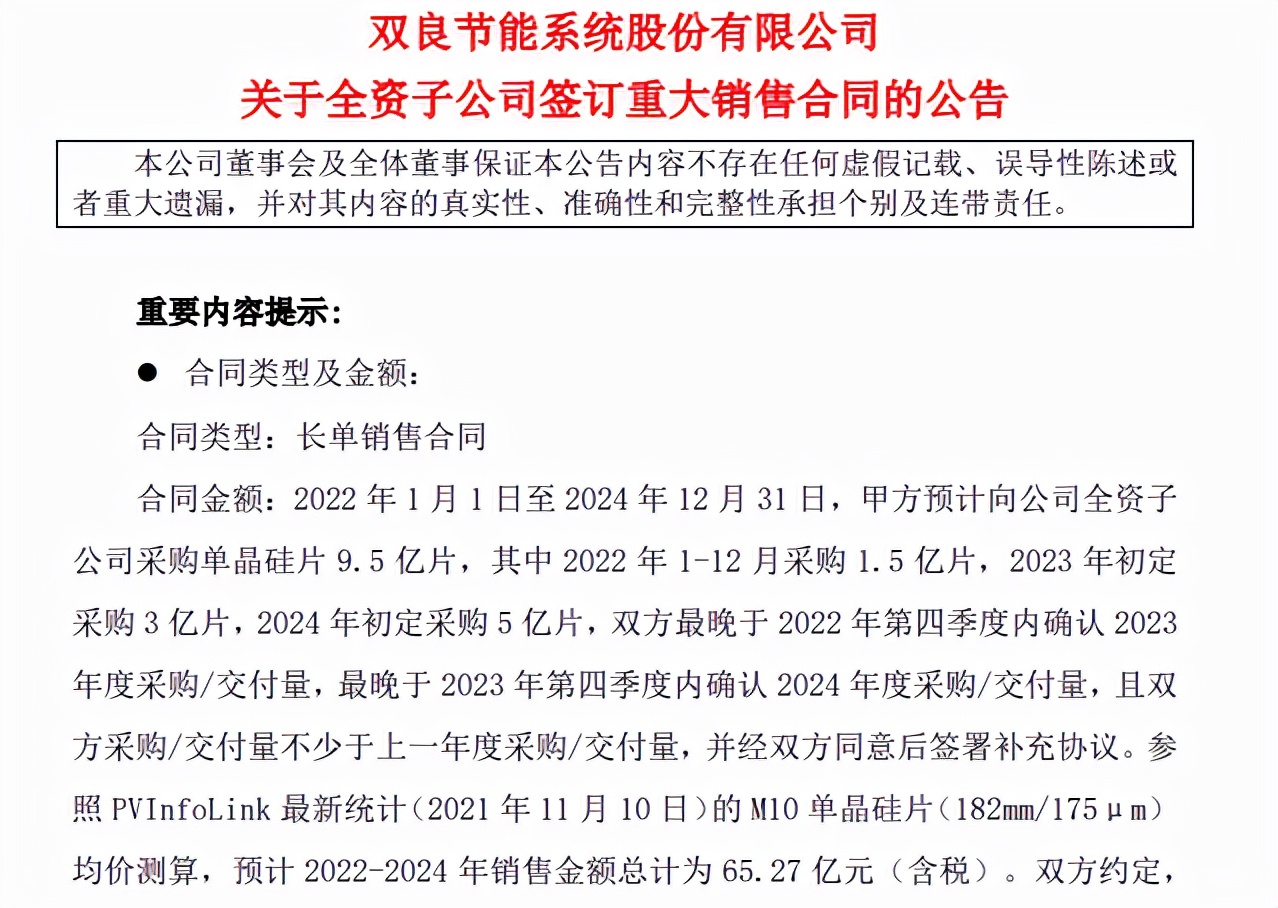

2020年,公司硅棒硅锭实现营业收入1.16亿元,毛利率为-10.69%;硅片实现营业收入10.16亿元,毛利率受益于乌海产能爬坡提升至18.53%,规模效应开始凸显。(2021年中报,营收实现12.27亿元,毛利率提升至30%。)同年年底,公司与包头晶澳太阳能科技有限公司签订销售合同,预计2021年-2023年销售硅片12.6亿片,预计未来三年可实现营业收入48.18亿元(3.82元/单片);与江苏新潮光伏能源发展有限公司签订销售合同,预计2021年-2023年销售硅片7.74亿片或双方约定转化系数对应的单晶硅棒,预计实现销售收入30.18亿元(3.89元/单片);2021年1月,与通威太阳能(成都)有限公司签订销售合同,预计2021-2023年销售硅片9.6亿片,预计实现销售收入52.61亿元(5.48元/单片)。根据双良节能最新签署合同,预计单片价格6.87元/单片,虽然硅片价格涨幅小于硅料涨幅,但得益于规模成本和工艺水平,公司利润仍然有可能实时锁定。随着硅料产能的扩张,公司新材料业务增长空间将进一步打开。

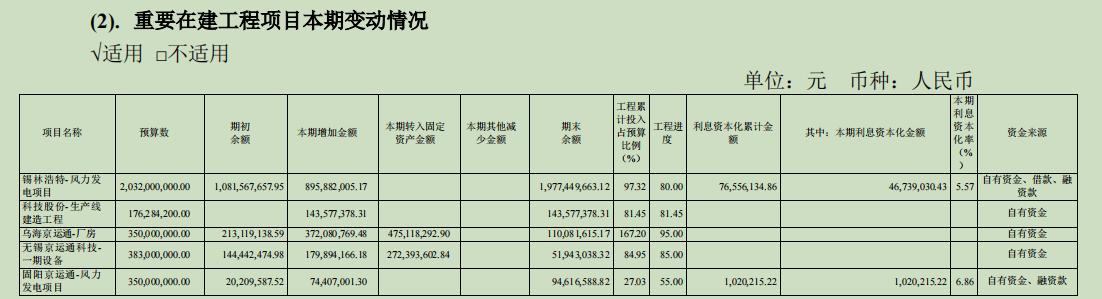

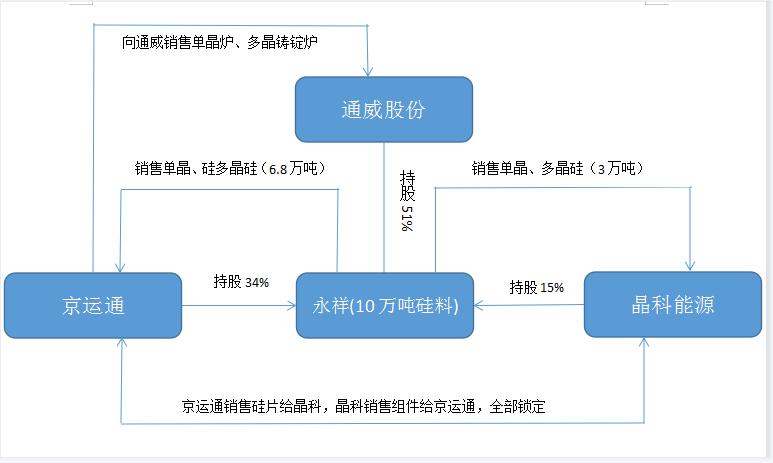

目前,公司设计产能如下:内蒙古乌海一期8.5GW拉棒项目达产,二期10GW拉棒项目处于建设当中;无锡京运通10GW切片产能;乐山一期12GW拉棒项目2021年底达成,二期预计两年内达成。以上所述粗略测算,公司目前拉棒及切片总产能为42.5GW,拉棒切片实际产能20.5GW,预计需要硅料6万吨。硅料从何而来?

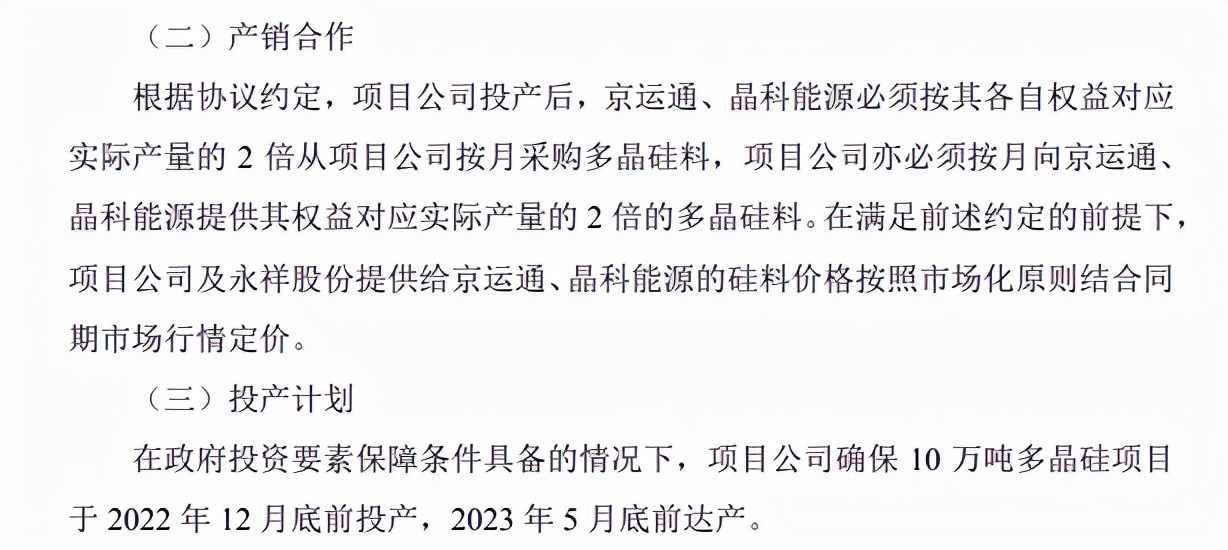

2019年1月底,公司与特变电工旗下新特能源股份有限公司签订采购协议,约定2019年1月至2021年12月合计采购数量32000吨,其中2019年采购数量8000吨,2020年采购12000吨,2021年采购12000吨,尤其是今年底乐山12GW拉棒项目投产后,硅料缺口较大,于是投资通威永祥,约定每年采购6.8万吨硅料,增进协作,解决原材料问题。

按照以上逻辑,随着与新特能源合同到期,以及京运通本身的原料缺口,京运通需要签订新的采购合同,喜好炒作硅料环节的,按照这个逻辑去适当参与硅料企业的投机!

3.新能源发电业务

公司新能源发电业务包括光伏光伏发电(包含地面电站和分布式电站)和风力电站,截至2021年6月30日,公司累计装机容量1,248.09 MW,已并网的风力发电站累计装机容量为148.50MW,共计1,396.59MW。该业务报告期内实现营业收入约7.54 亿元,较去年同期增长23%,毛利率约为59%。

|

产量 |

销量 |

营收 |

销量同比(%) |

销售同比(%) |

|

|

电力(亿千瓦时) |

15.93 |

15.93 |

11.85 |

40.57 |

33.96 |

2018年,公司光伏电站累计装机总容量1239MW,风力发电装机累计容量99MW,年度累计结算电量超15亿千瓦时。增速放缓,毛利率为60.64%。

|

产量 |

销量 |

营收 |

销量同比(%) |

销售同比(%) |

|

|

电力(亿千瓦时) |

16.59 |

16.59 |

12.24 |

4.14 |

3.26 |

2019年,公司光伏电站累计装机总量1339.94MW,新增光伏电站并网装机容量1.83MW。本年度公司无新增光伏电站。年度累计结算电量16.59亿千瓦时(公司2019年度报告前后有出入,以产销分析表为准),较去年增长3.26%,实现毛利率58.49%。

|

产量 |

销量 |

营收 |

销量同比(%) |

销售同比(%) |

|

|

电力(亿千瓦时) |

16.05 |

16.05 |

12.23 |

-3.21 |

-0.06 |

2020年,公司电站累计装机总量1699.93MW,新增光伏电站容量10.49MW,新增风力发电349.50MW。年度累计结算电量16亿千瓦时,营收与上年基本持平,毛利率为56.69%。

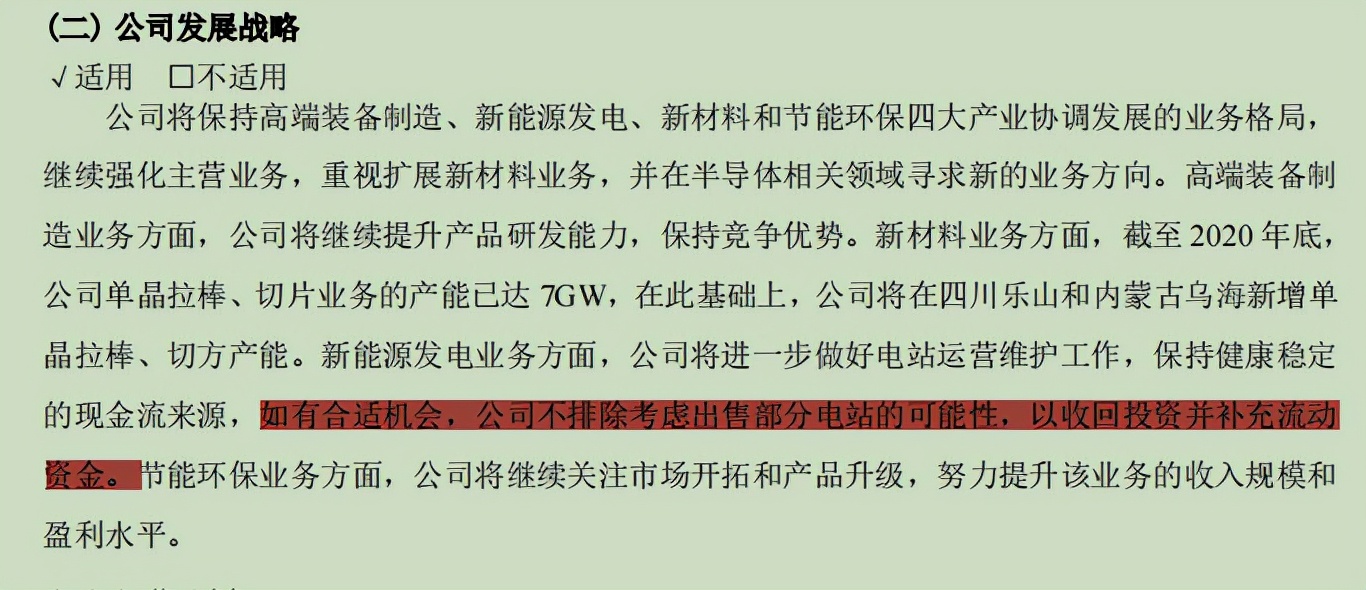

随着公司乌海项目投产,新材料业务增长迅猛,由原来的绿色电力产业向光伏制造业转变,新材料业务收入已超越发电业务稳居第一梯队。公司认识到新能源发电业务政策依赖度较强的问题,开始调整产业结构,有转型的意图:

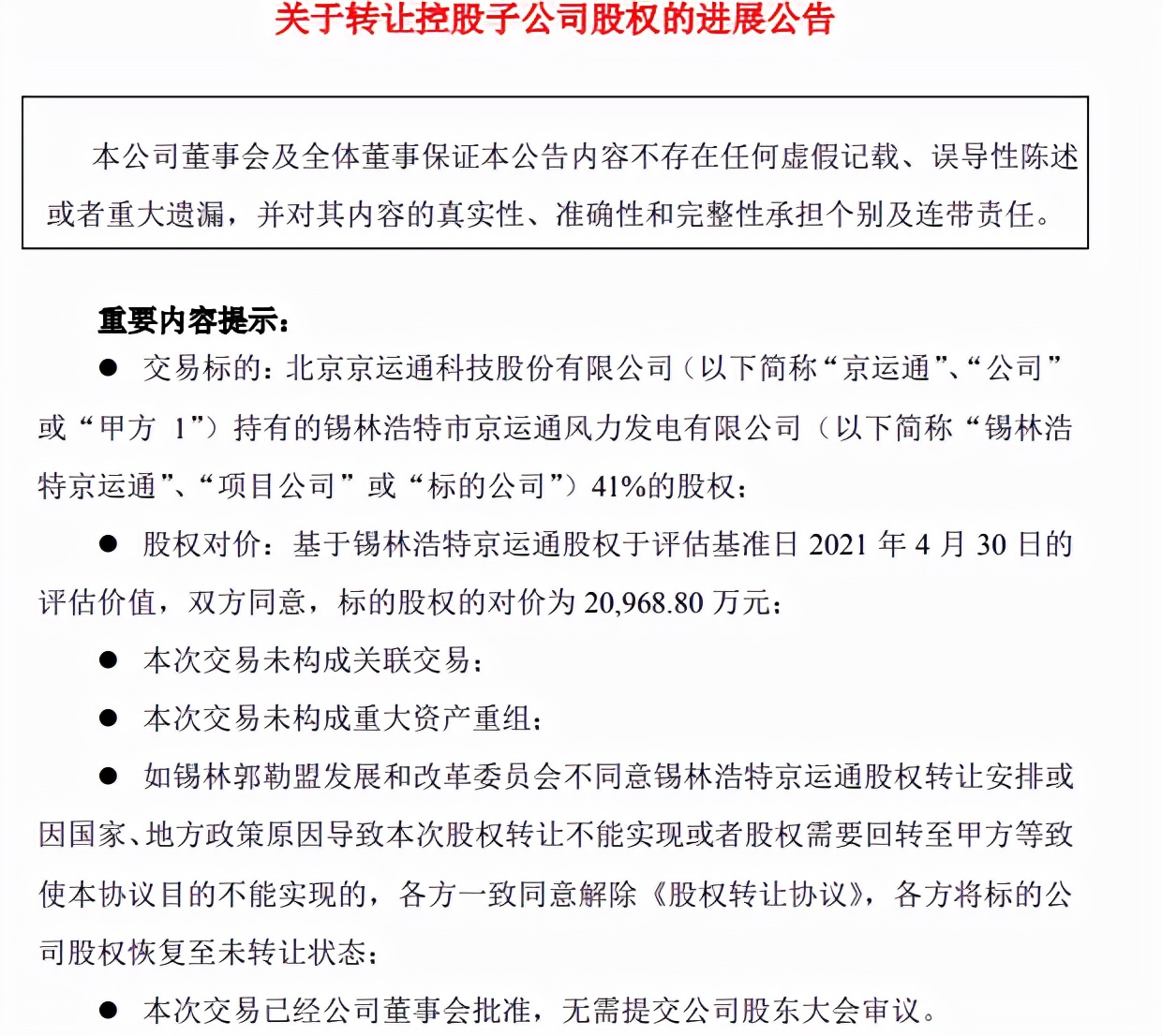

2021年4月,公司转让持有的锡林浩特京运通作价3.94亿元转让给吉电股。

份。

4.节能环保业务

公司该业务板块主要是脱硝催化剂的生产销售和环保工程业务。这块业务增长缓慢,主要产品*土稀**基脱硝催化剂,具有一定的市场竞争力。这块业务市场空间不大。

公司财务:

公司近三年营收增长迅速,复合增长率为41.21%,利润增长速度放缓,复合增长率为5.18%。

乌海项目建设超预算以及产能爬坡慢,直接导致成本高于营收增速。随着乌海、乐山项目投产,公司规模效应将凸显。

近三年应收账款周转次数分别为1.37、1.34、2.15,截至2020年底,应收账款近18亿元为国家电网电费。存货周转次数分别为1.64、1.94、4.19,周转速度有所提升。

公司盈利能力目前较弱,一是产能爬坡,二是财务费用较高,近三年财务费用支出分别为2.48亿元、4.12亿元、4.25亿元,严重拖累公司核心利润。公司比较好的情况就是2020年以及今年三季度,在营业收入大幅增长的情况下,三费增长很慢,出现了好转的迹象,同时经营现金流也得到了补充。

公司光伏电站属于重资产高杠杆投入,其财务成本是最大瓶颈,其银行*款贷**利率及其他如下(2020年):

|

金额(亿元) |

利率(%) |

|

|

短期借款: |

||

|

抵押借款 |

3.69 |

4 |

|

保证借款 |

1.5 |

5.1-5.22 |

|

保证及抵押借款 |

2.43 |

3.527-5.655 |

|

保证及质押借款 |

0.46 |

3.45-4.85 |

|

长期借款: |

||

|

抵押借款 |

2.58 |

4.75 |

|

保证借款 |

1 |

6.9 |

|

保证及抵押借款 |

1.94 |

4.9-5.88 |

|

实控制人借款: |

||

|

冯焕培 |

2 |

9.5 |

|

应收账款融资: |

||

|

12 |

9 |

|

为缓解资金困难,公司将光伏电站用于融资租赁,利率不详,但保守估计不低于10%。

公司发展方向:

从公司目前的产业结构调整以及面临的财务成本以及坏账等问题,公司将逐渐退出电站运营,向光伏上游延伸:

a.晶炉、切方等高端设备以自用为主,满足乐山(一期二期)、乌海(二期)拉棒切方项目需求,同时积极对外销售。

b.退出光伏电站、风电运维项目,积极回笼资金,形成以光伏、风电施工为主的产业。

c.推动新材料产能释放,形成拉棒、切方为主导的产业结构。

d.未来组件问题,参与下游电池端企业定增等项目,解决未来硅片供大于需的局面。

京运通目前产业布局:

未来硅片市场展望:

根据上机数控公开发行A股可转换公司债券申请文件反馈意见》之回复(修订稿),现有市场单晶硅拉晶产能呈现结构性供给不足的特点,行业内光伏企业大力加码高效单晶硅产能布局,光伏单晶硅行业存在短期供需整体平衡、大尺 寸产品供需紧张,长期来看仍然供不应求的局面。

在需求端,2020 年全球光伏新增装机量约为130GW,而根据IHS Markit 预测,2021年全球光伏新增装机量将在158GW 左右,根据组件产量与装机量 1.2:1. 的容配比以及硅片到组件端5%的损耗率计算,2021年市场硅片产能需求达到 200GW左右。而根据中国光伏行业协会预测,2021年-2025年之间,全球光伏新增装机量增速将出现明显增长,2025年全球光伏新增装机将突破300GW,对 应硅片产能需求超过380GW。 在供给端,2020年末行业内全部光伏单晶产能约为205GW,基本满足2021年下游产业链的单晶硅片需求,但较2025年的约 380GW需求仍存在较大缺口。

由上表可知2020年以来,行业内主要光伏企业共计宣布扩建产能预计达 187GW,部分产能已经在2020年完成建设,预计约有 150GW 左右的产能在 2021年下半年及2022年释放,考虑到产能爬坡周期及现有老旧产能的退出,未来一年内光伏单晶硅市场的整体供需基本平衡,但仍远不能满足未来市场需求。

被低估的京运通,即将引来市场拐点!