展望2020年,从拉动投资增长的效率角度看,交通水利类投资“立即见效”的能力较强, 偏市政类投资作为改善城市运营的重要方面,有望受益于老旧小区改造等增量领域,城市轨交和生态环保类投资有望继续保持高增长。

基于十三五及更长期的交通基建规划,在稳增长压力较大的情况下十三五未完成的公路项目及有望提前落地的十四五铁路、 机场项目均有望拉动交通类基建投资实现较快增长。

水利投资在18/19年增长均较慢,水利部此前提出2020年防涝压力较大,水利投资有望实现较快增长。

市政类投资中,预计城投融资环境的改善对公共设施投资有望形成利好,城市快速路、垃圾处理等细分板块有望增长较快。

水和燃气的生产供应业投资将在改善民生过程中扮演重要角色,2020 年有望继续保持较快增长,而电力投资则有望受益于特高压投资的快速增长。

城市轨交自18Q3 发改委重启建设规划审批以来,多地规划获批,且城轨被列为新基建重要组成部分,预计未来均有望维持较快增长。

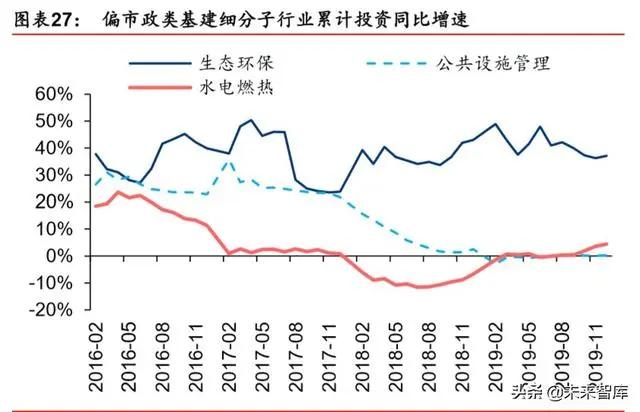

在生态环保领域,生态治理和流域治理有望继续为板块贡献较大的增量。

预计2020年狭义/广义基建投资增速有望达13%/12.71%,2021年若经济其他部门出现恢复性增长,基建稳增长压力或下降,交通和市政投资增速或明显回落,但轨交和环保类投资有望继续维持高景气。

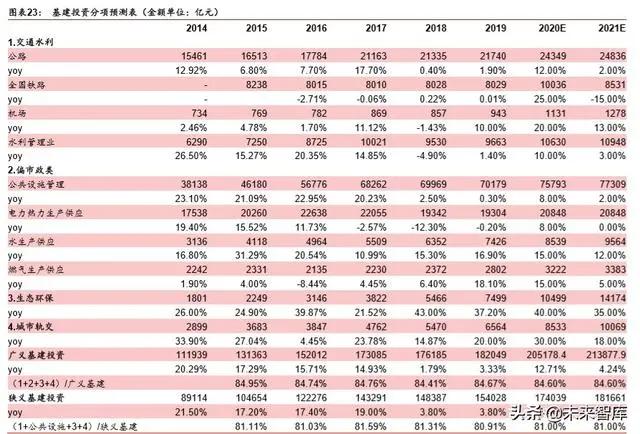

19年基建投资增速仍处于底部震荡阶段,传统基建发力程度较弱。19年广义基建投资增速 3.33%,18 年为1.79%,19年狭义基建投资(不含电力)同比增长3.8%,增速与18年持平,基建增速在19年的回升力度未及市场预期。具体来看,19年交通运输、仓储、邮政投资同比增长3.4%,增速较18年下降 0.5pct,水利、环境和公共设施管理投资同比增长 2.9%,增速较18年下降了0.4pct,而水电燃热的生产和供应投资同比增长4.5%, 增速较18年提升11.2pct,交通、市政、环保类投资增速的下行对整体基建投资增速产生 了较大的影响。

基建几大重点板块中,偏市政类投资占比高,交通水利类投资自上而下推动更加容易,环保投资虽然占比小但增速快。

由于2019年交通投资的数据暂未公布,以2018年的数据进行分析。在主要基建下游中,公路、铁路和水利投资财政支持相对较高,自上而下推动的效率较高,同时有较为明确的建设规划(或目标),2018年公路/全国铁路/水利管理业完成投资2.13/0.8/0.95万亿元,合计占广义基建投资的比例为22%;公共设施、水电燃热投资对地方财政和平台公司运作能力关系较大,相对而言也没有很明确的建设规划,2018年公共设施管理/水电燃热生产供应投资完成 7/2.78 万亿元,合计占广义基建投资比 例为 55.5%,其中公共设施管理包括了城市市政设施(道路、排水、环卫、景观等);2018 年生态环保类投资0.75万亿元,占广义基建投资的比重4.3%。2019M1-11公路/铁路/水 利投资合计同比增长 0.84%;公共设施管理和水电燃热投资合计同比增长1.16%,主要是 水电燃热类投资增速较快,公共设施管理类投资同比增长0.2%;环保投资虽然占比较低, 但其连续多年保持较快增长,19M1-11继续实现了36.3%的高增速。

从行业角度,轨道交通投资应算入道路运输业投资,2018年全国完成轨道交通投资0.55万亿元,占广义基建投资比例3.12%,同比增长14.9%。上述提到的基建类型2018年合计占到广义基建的比例为85%。

科教文卫民生类投资虽然并不计入基建投资,但与基建稳投资的逻辑和手段均相似,也更符合改善民生、促进消费升级的大方向,亦有望取得较快增长。

体育、卫生、教育和科研行业的固定资产投资对应体育场馆、医院、学校和科研场所的建设,但该部分投资并不计入基建投资。2019年卫生业固定资产投资0.62万亿元,同比增 6.8%,教育业固定资产投资 1.4万亿元,同比增长17.7%,体育和科研投资数据截至2015年,但体育业固投13-15年占文化、体育和娱乐业投资的比例在15%~20%,研究和试验发展业固投占科学 研究、技术服务和地质勘查业固投的比例在30%左右,若假设19年体育业/科研业固投占 一级行业的比例为15%和 0%,则分别对应投资额 0.18万亿元和0.24万亿元,而二者 对应一级行业固投在2019年的增速分别为13.9%和17.9%。

预计19 年体育、卫生、 教育和科研行业固投合计2.44万亿元,是广义基建的13.4%,但其增速远高于基建,预计其也有望成为 2020 年稳增长的重要发力点。

在此建议关注建筑建材等相关产业链机会

基建产业链建议关注建筑(钢结构、基建设计、园林、工程央企),环保(危 废处置、水环境治理),汽车(重卡)及交运(机场、物流)等,旧改产业 链建议关注建材(防水、涂料&保温、管材),机械(电梯),轻工(家具) 及家电(厨电、空调、冰洗)等。