感谢您关注“度巴DOBA”!

为了支持中小企业的发展,近期一些城商行普遍推出了“经营贷”的授信模式,符合银行授信条件的银行将银行借款授信给核心企业或核心企业的法人,然后,核心企业和其法人将收到的银行借款用于支付向供应商的采购货物的货款。

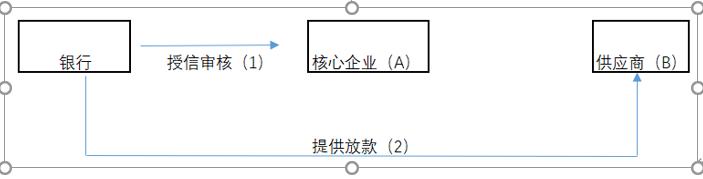

一、 业务流程图

首先,银行对核心企业的资信情况及和供应商的采购合同等进行审核,审核通过后,将银行借款授信给A。其次,银行将相应的款项支付到B公司或B公司法人对应的银行账号,即,等同于A公司支付了对应的采购货款给B公司。

二、 从资金流来看

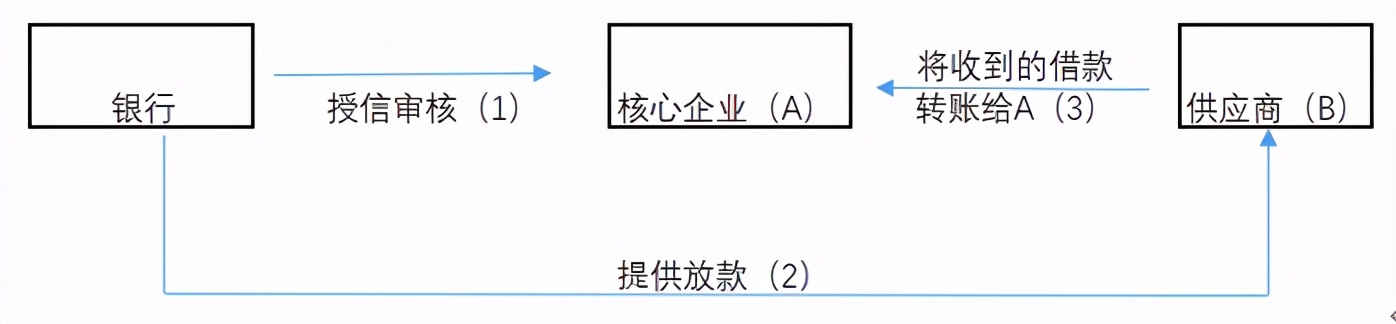

银行授信后,应该将款项支付给A公司,然后通过A公司支付给B。但银行为了资金的安全,直接将资金打给了B公司或其法人。

如果严格按照资金流的流向,对于B公司会计核算来讲,资产负债表负债中银行借款的余额会一直存在(如果是授信给B公司法人,法人再将该笔款项支付给公司,则资产负债表负债中其他应付款—法人的余额一直存在);同时,应收账款—A公司的余额也会一直存在。即,该对应的余额一直会挂账在B公司的账面上。

对于A公司而言,在银行借款到期,归还借款后,该笔归还的借款只能作为一笔长期挂账的往来款记在账面上,因为最初的银行借款是直接有银行提供到B公司的账面上的。

三、 银行经营贷的变种

大部分情况下,真正获取借款资金并加以使用的是企业A。因为,A公司向B公司的采购合同是虚构的,B公司拿到银行的借款后,就将收到的银行借款资金直接再支付给了A。即,实质上是A公司获取了一笔银行授信。

所以,现在提供授信的银行,在提供授信后,会严格监管A公司和B公司的资金往来。但A公司为了最终拿到该笔借款,会再找其他的公司,比如C公司、D公司……,通过这些公司进行资金周转,最终转到A公司。

四、 对于长期挂账的往来款

会计核算毕竟只是服务于公司业务的,会计核算上要求会计核算和资金流保持一致,但这些公司为了日常运营,或者是为了从事资金拆借而收益的业务,这就导致了A公司和B公司的账面往来款一直挂在账面而无法销账。 建议这些公司,通过签订相关的债权债务转让协议,而将对应的资产端和负债端往来款进行清理。

每日格言:这个世界上有些事就是为了让你干了以后后悔而设,所以不管你干了什么事,都不要后悔。

感谢您关注“度巴DOBA”!