在新三板,大数据的“春风”也在疾吹,灵思云途正是一家致力于大数据营销的公司。

事情是这么回事的。

也就在4个月前,灵思云途完成了一笔5亿元的融资。在新三板融资低迷,质押升温的背景下,灵思云途这成绩是很不错的,然而这还不能满足其资本诉求。

2017年3月16日,灵思云途接受上市辅导。

灵思云途2016年全年营收12亿,同比增长40.48%,扣非净利润1亿元,同比增长8.16%,单从业绩指标来看,其IPO成功概率是很大的。

但奇怪的是,2017年中报显示,其前十股东中有六大股东在转让自己的股票,这是这么回事?

【 一 】

灵思云途成立于2013年,主打业务是深挖大数据背后价值,以大数据为核心驱动力进行精准营销,让广告效果可见可及。2016年9月5日挂牌新三板。

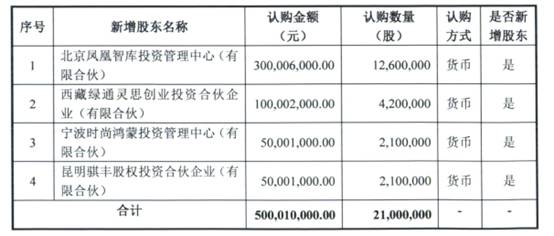

相对大多数挂牌公司而言,灵思云途在新三板上过得比较滋润。2017年3月9日,灵思云途以23.18元/股成功募资5亿元。

然而这并不能满足灵思云途。就在2017年3月20日,灵思云途发布了上市辅导公告。

财报显示,2016年灵思云途实现营业收入12.40亿元,同比增长40.48%,归属于挂牌公司股东的扣非净利润高达1.02亿元,同比增长8.16%。对此年报称原因系行业发展趋于成熟,客户向主流、大型、综合的营销服务供应商集中以及基本完成了传统营销向数字营销的战略转型。

可就是这家内生增长能力不错的IPO标的,几大股东却在减持自己的股票。

2017年中报显示,灵思云途前十大股东中有六位减少了自己的持股数量,减持股数合计高达1584.9万股,减持比例总计达10.78%,如图所示。

此外还有一位丁磊先生,是灵思云途的四位实际控制人之一,不在前十大股东之列,但也减持了63万股股票。

需要补充的是,实际控制人谭明、夏军、李宝林、丁磊转让股票总数占灵思云途总股本的5%,获转让价款1.5亿元。

本次权益变动后,实际控制人谭明、夏军、李宝林、丁磊直接持有公司股份的比例由 38.48%变为 33.48%,直接及间接合计控制公司股份的比例由 49.05%别为 44.05%。

这就奇怪了,IPO在即,按正常逻辑,股东应是持股惜售、持股待涨,灵思云途的股东们为何背道而驰?

【 二 】

或许可以从年报中找到答案。

1、资产负债率逐年增长

东财choice显示,灵思云途2014-2016年的资产负债率分别为55.00%、58.54%、69.84%,呈不断上升的趋势,2016年增幅达到了152.55%。

事实上,资产负债率较高一直是发审会关注的重点之一。

举个例子,河南思可达2009-2011年资产负债率为80.34%、61.74%和65.28%,其IPO申请于2012年6月被证监会驳回。此外负债增长过快或资产负债率高而IPO被否的例子还有湖南泰嘉新材、深圳崇达电路等。

2、经营活动现金流为负 波动较大

东财choice显示,2014-2016年灵思云途经营活动产生的现金流量净额分别为-2437.02万元、3113.52万元、-7684.47万元。

持续经营能力是发审会常提到问题之一。举个例子,北京硕人时代科技因在报告期内经营性现金流净额波动较大,与净利润波动不一致等原因而IPO被否。

需要补充的是,灵思云途2016年扣非净利润同比增长8.16%,经营活动现金流同比下降346.81%。

3、应收账款数额过大

东财choice显示,灵思云途2014-2016年应收账款分别为2.19亿元、4.09亿元、6.82亿元,分别占期末资产总额的57.58%、60.02%、47.31%。

举个例子,品恩科技2014 -2016 年应收款净额合计分别为1.24亿元、1.26亿元和2.75亿元,占当期期末资产总额的比重分别是 37.50%、33.53%和48.62%。这是其2017年6月8日IPO被否原因之一。

在证监会IPO审核趋严、过会率持续走低的背景下,不排除灵思云途股东转让股票是介于财务瑕疵的可能。