叛逆的笔者os:在整个市场为股票牛市的到来欢呼雀跃的时候,有个人居然暗地里在研究债券基金!叛逆期少女,请大家谅解!

数据截止日期:2020-07-03

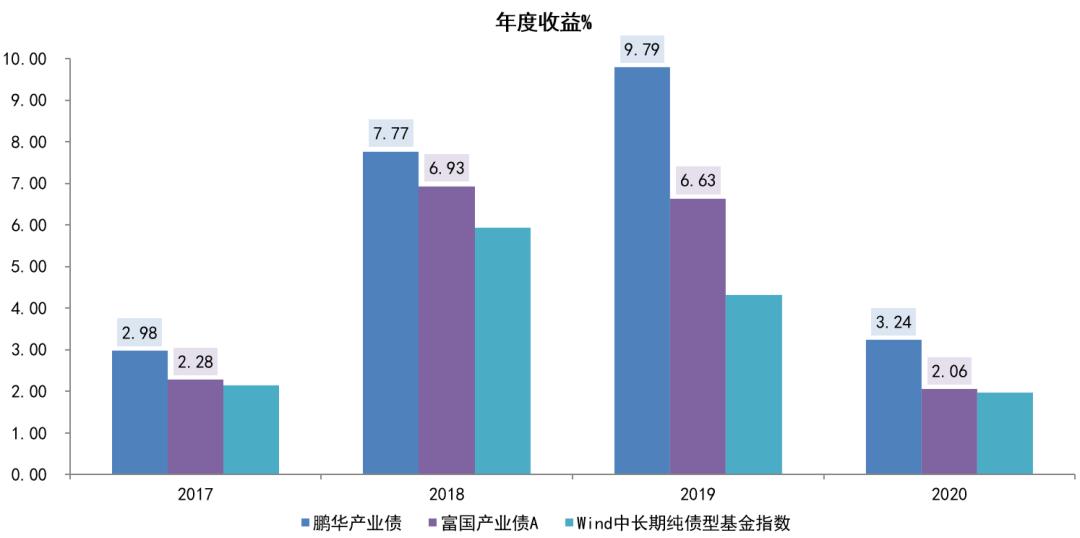

产业债基金

产业债,归属于信用债一类。国内债券型公募基金名字含有“产业债”的一共有四只基金,分别来自 鹏华、招商、工银瑞信和富国 。

数据截止日期:2020-07-03

相比之下,由 祝松 管理的 鹏华产业债基金 长期以来的业绩最好,但基金的规模是其中最小的,仅23.61亿元,从2014年3月14日以来已取得64.72%回报,年化8.23%。规模最大且现任基金经理管理时间最长的为 工银瑞信产业债基金 ,97.63亿,何秀红从成立之初就管理着。

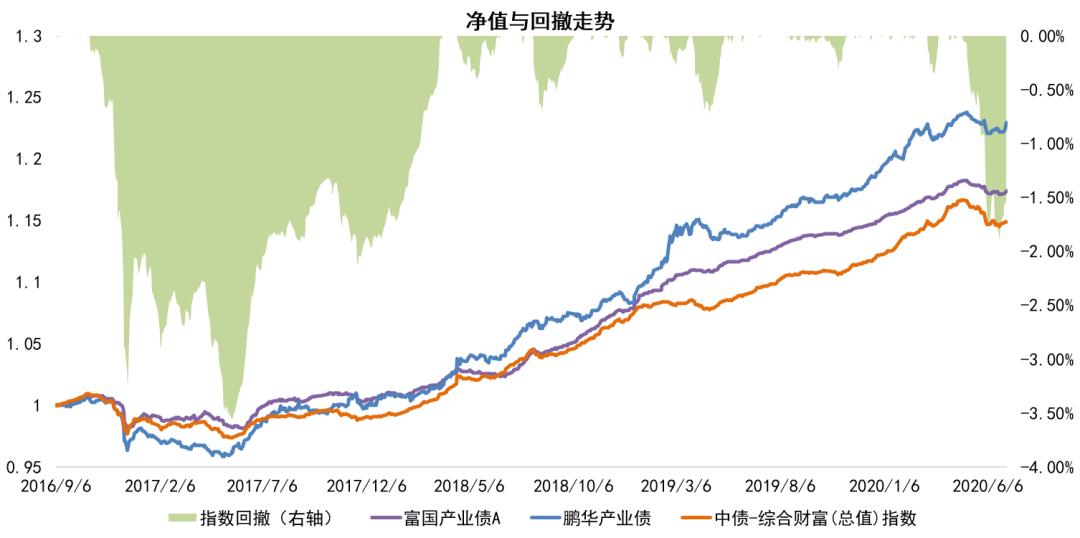

从2016年9月6日以来,依旧是 鹏华产业债 的收益最高,但从收益风险指标(sharpe比率)来看, 招商产业A 最好。

数据截止日期:2020-07-03

回顾一下 不同债基的类型 :

纯债基金只能投固定收益类资产(含转债),不能直接投资股票、权证等权益类资产的投资,也不参与新股申购和新股增发。

一级债基可以参与新股申购或增发,但不能股票和权证等投资。

二级债基可以参与新股申购和增发,也可以直接参与股票和权证等投资。

从上面基金走势和波动率指标可以很明显地看出不同基金类型的波动区别:工银瑞信产业债的波动明显高于其他三只债基。相比纯债基金,一级和二级债基有更多增厚收益的方式。

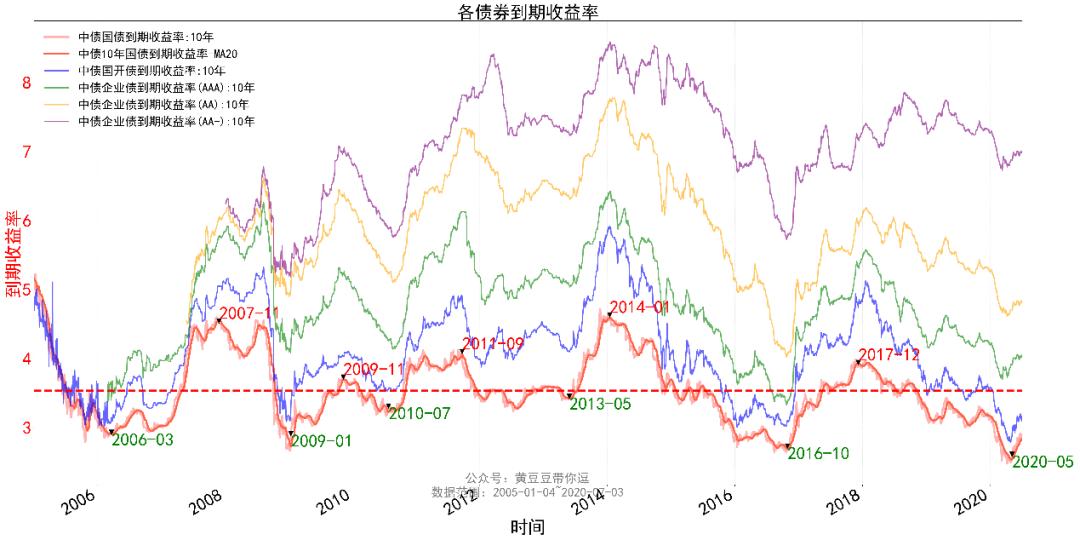

债券到期收益率

研究债基,最离不开的就是 债券到期收益率 。

画了一下国债收益率曲线的高/低点的位置, 国债收益率的下跌带来了债券的牛市,而上涨则带来了债券的熊市。 同时,这其中也能看到经济周期的特征,一般来讲,3年一个小周期,这样的循环周而复始。

数据截止日期:2020-07-03

如果从大波段来看,从2014年以来债市可大致分为3个阶段:

1)2014年——2016年10月,债券的大牛市;

2)2016年10月——2017年底,债熊;

3)2018年初——2020年一季度,继续债牛。

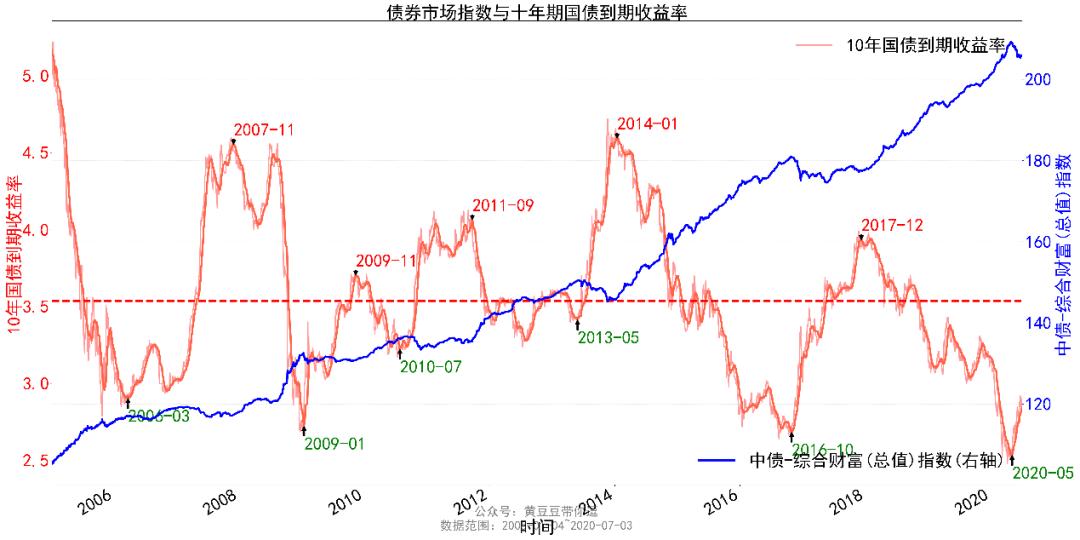

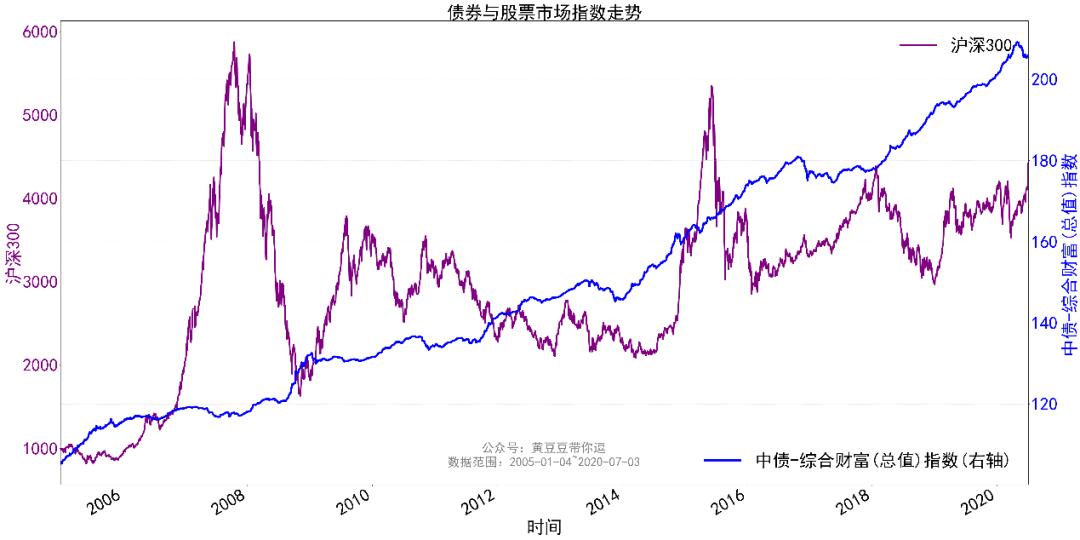

其次,再叠加沪深300,体现出 股债跷跷板 的效果。

数据截止日期:2020-07-03

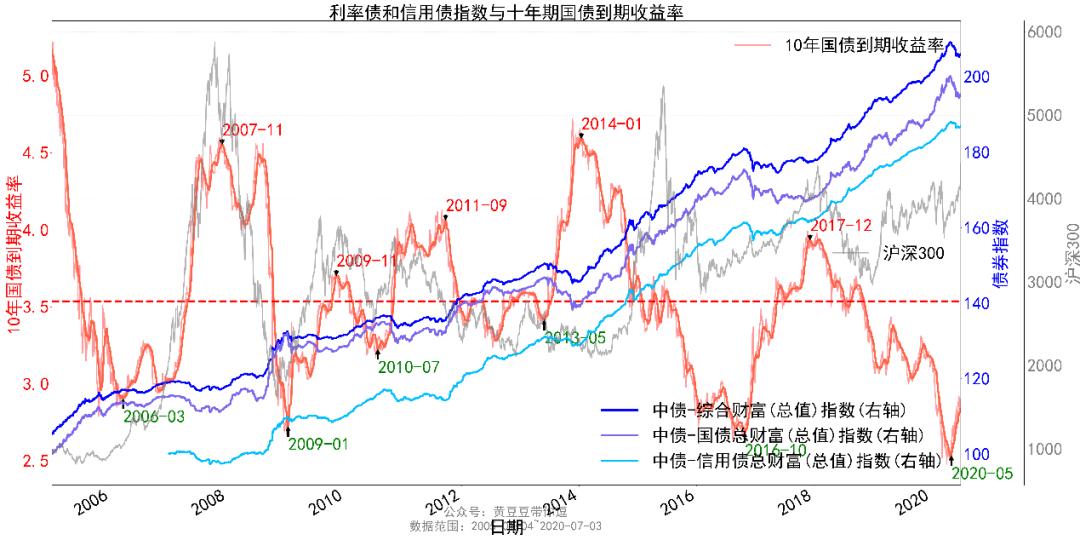

由于中债综合指数包含了利率债和信用债的双重属性,再叠加画一下利率债曲线和信用债曲线的关系。从图上可以发现,相比于信用债,利率债受国债到期收益率的影响更为剧烈。

数据截止日期:2020-07-03

因此,重仓利率债或长久期债的基金波动要明显大于重仓信用债或短久期债的基金,这也是鹏华产业债和富国产业债(纯债基)的波动大于招商产业债(一级债基)的一方面因素。

解剖纯债基金

控制变量来看,鹏华产业债和富国产业债同样是纯债基金,最终的收益风险差异主要是什么原因导致的呢?

数据截止日期:2020-07-03

为了厘清两个基金的收益差异,需要从基金收益的来源入手。

1、杠杆运用

就是正回购的比例,这很好理解,就是借钱投资。当然增厚收益得在正确的时间点增厚,这就要结合市场来判断了,杠杆加对了那大赚(吃肉),加错了那就是大亏(关灯吃面)。

1)季度债券仓位

从2016-09-06开始衡量,两者在债券仓位上出现较大差异的是在2018年初启动的债券牛市中,本以为是债券牛市,富国产业债可以凭借更高的债券仓位战胜鹏华产业债,但结果恰恰相反。

为什么呢?

说明:以下仓位均为占资产净值比。

数据截止日期:2020-06-30

债券报告期末的仓位只能反映出一个时间截点的状态,无法概括在整个季度中操作杠杆的真实状态。

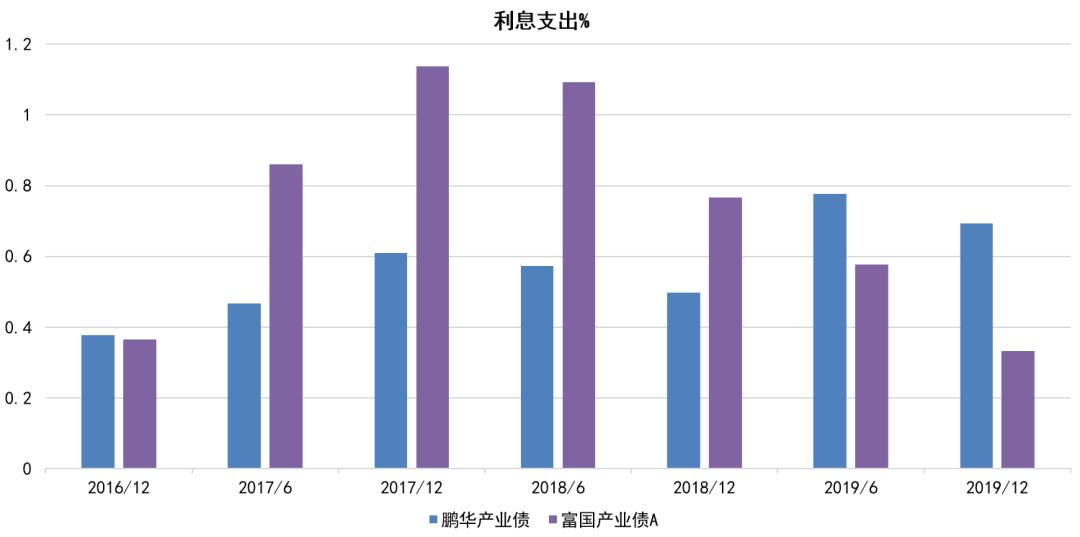

2)半年度利息支出

一般债券基金通过正回购的方式加大杠杆,其中的成本就记录在【卖出回购金融资产支出】一项, 支出越多,说明期间杠杆利用越多 。同时,考虑到该项支出会与基金规模成正比,因此借助管理费进行调整,说明如下:

【利息支出%】=【卖出回购金融资产支出】/【管理人报酬】*【管理费率】

鹏华产业债的管理费率为0.6%,富国产业债的为0.5%。

数据截止日期:2019-12-31

从利息支出%指标来看,富国产业债确实在2017年底以来的债券牛市中加大了杠杆利用。

2、券种选择

不同的券种对应不同的风险和收益来源。

权益类 = 股票 + 转债。

固收类:根据中国外汇交易中心的债券分类标准,债券可以分为利率债、信用债和同业存单三个大类。

利率债主要有国债、央票和政策性金融债。

信用债主要是除证金债外的金融债、公司债、短期融资券、中票、ABS等。

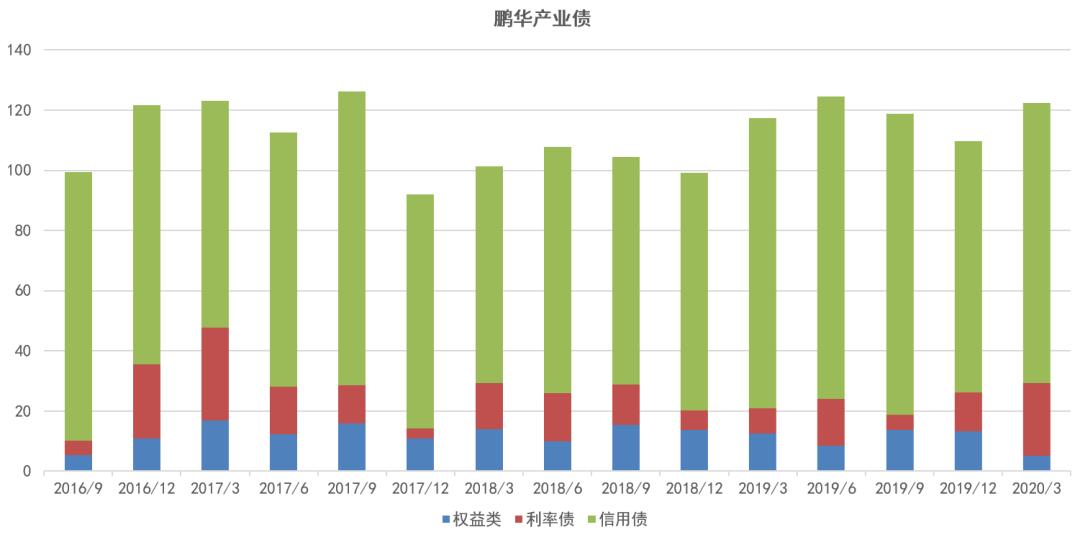

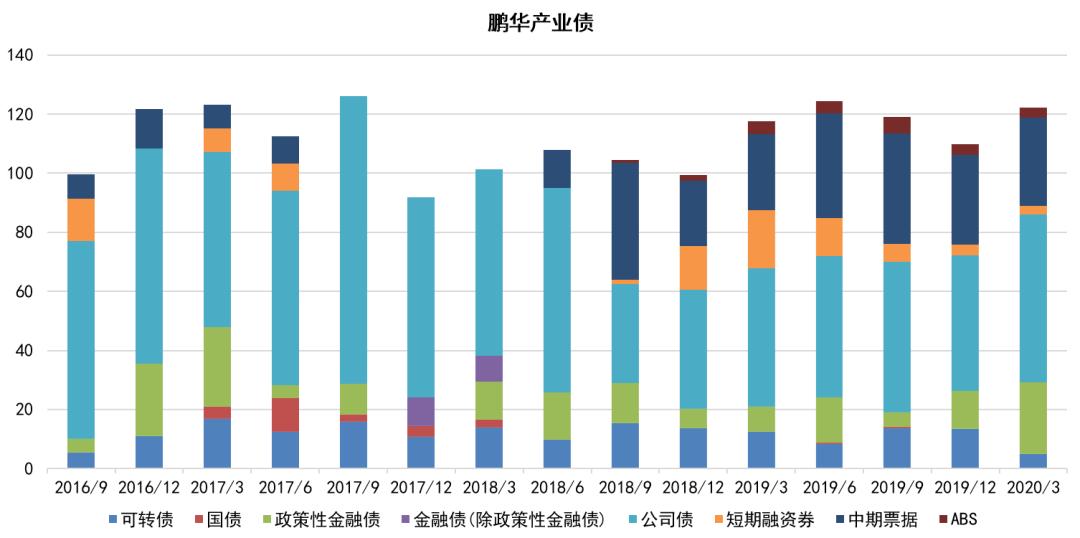

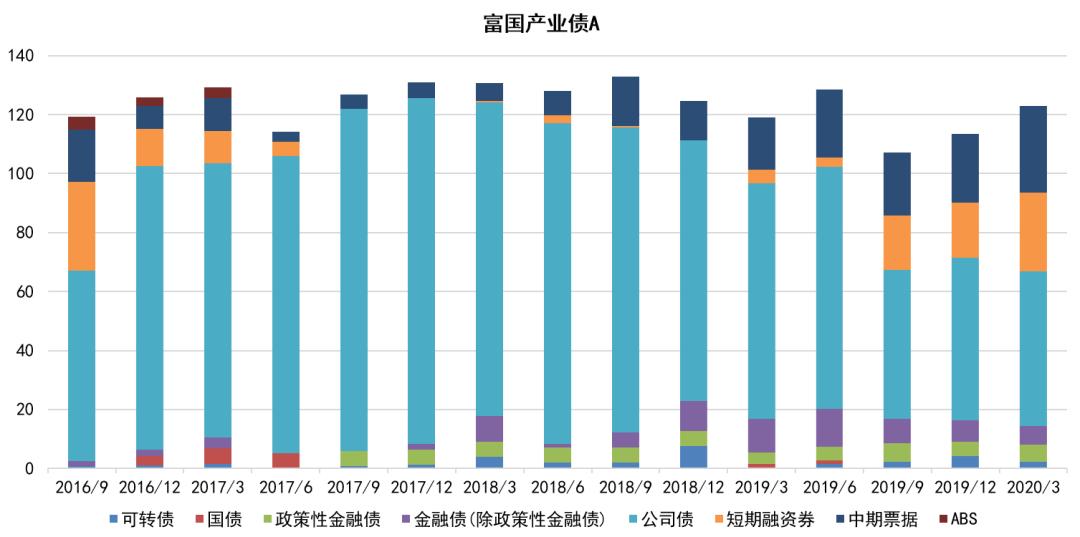

1)债券券种配置

一般来讲,利率债或长久期信用债受10年期国债到期收益率的影响会高于短久期的。

说明:以下仓位均为占资产净值比。

数据截止日期:2020-03-31

相比之下,鹏华产业债配置在利率债中的权重更高。

数据截止日期:2020-03-31

a.利率债方面:两个债基配置的主要是政策性金融债;

b.信用债方面:两个债基配置的主要是公司债,但鹏华产业债配置的券种更多,且赋予其他信用债的权重更大,而富国产业债主要围绕非政策性金融债、中期票据和短期融资券。

c.转债方面:鹏华产业债长期以来配置着5%以上的转债,平均仓位达11.87%;而富国产业债转债仓位长期保持在5%以下,平均仓位仅为2.08%。

3、信用下沉

一般来讲,信用等级越高,债券的收益就越低;信用等级越低,债券的收益就越高,当然这是在不发生违约的前提下。国债,因为有政府背书,它的收益相当于是无风险的;而一些垃圾债的到期收益率相对高很多,这是市场给信用(违约)风险的一种溢价补偿。

数据截止日期:2020-07-03

最近的一次信用利差变动是2017年之后,由于频发的债务违约事件使得投资者对信用风险的担忧日益加剧,加之资管新规对我国长期以来形成的债务隐含担保、刚性兑付体系造成了巨大的冲击,信用利差趋势性走扩。

1)重仓债券的信用评级分布

观察了两个基金重仓债券的评级,主要分布在高等级信用债和利率债中。两者在信用评级上的差异可能不是我等一般人可以看得出来,还需要更专业的信评研究员们的支持。

2)票息收益

低评级一般具有高票息和高风险的特点,一般债基可以通过选择相对低评级的债券来增厚收益。

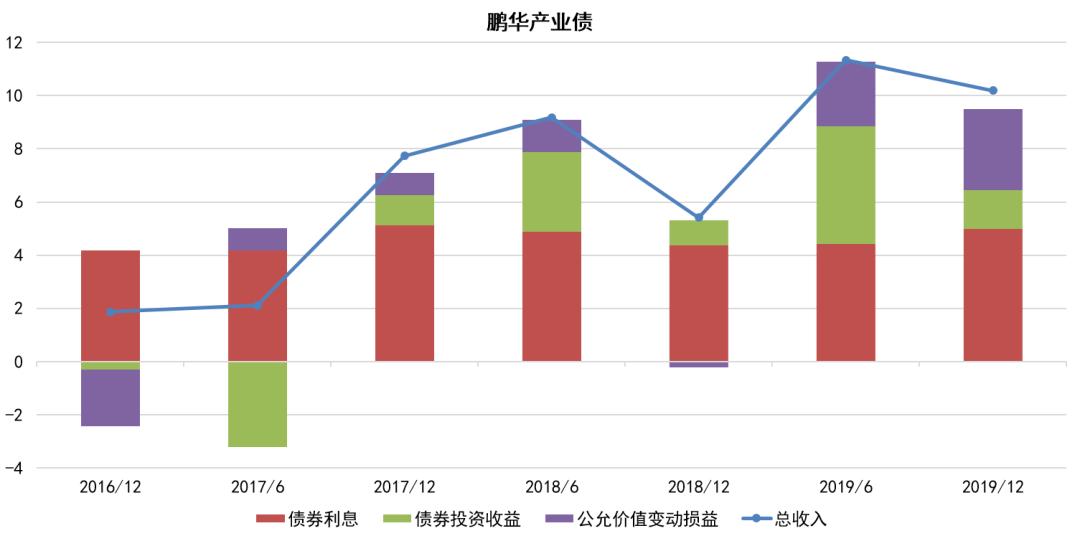

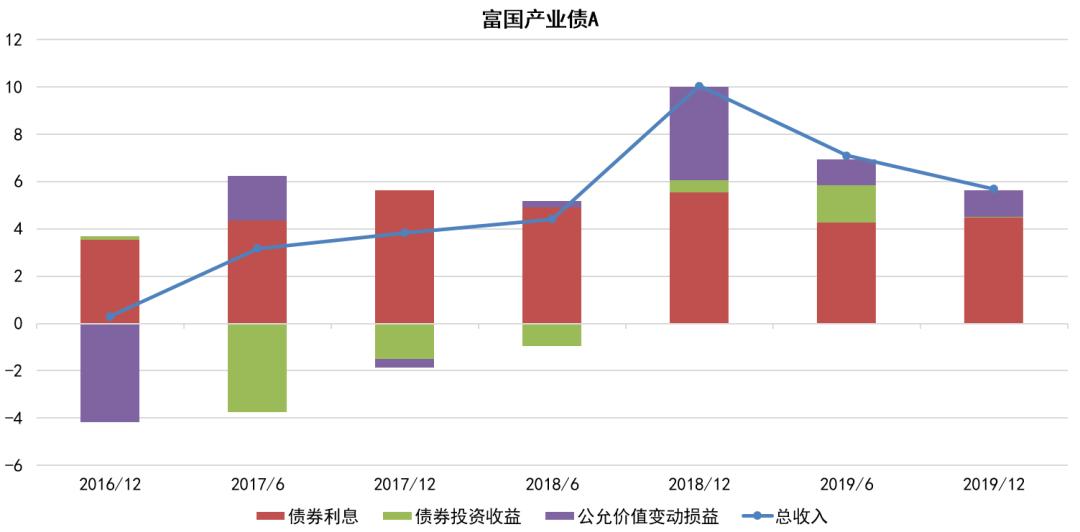

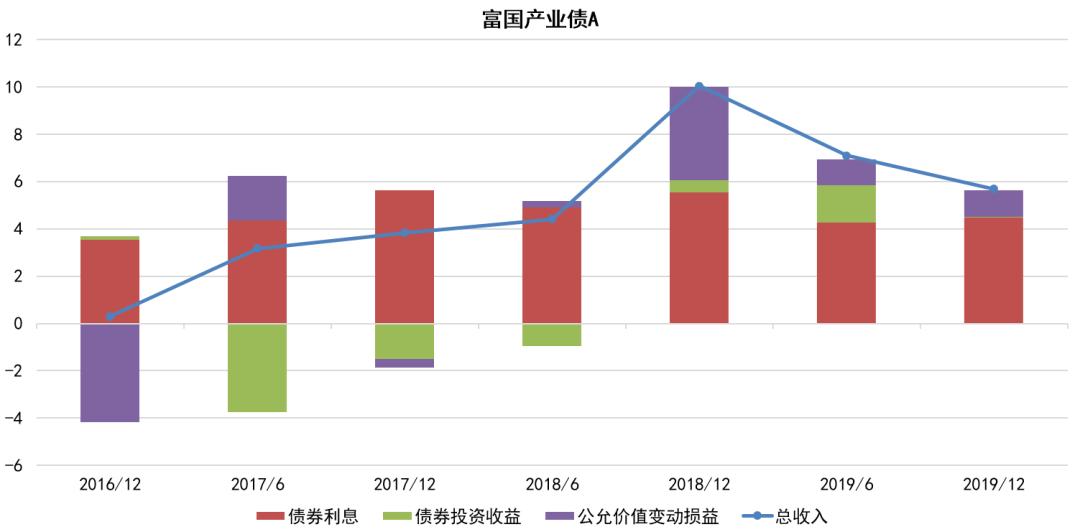

和【利息支出%】相同的处理方式,我将两个基金的主要收益来源进行分割。

数据截止日期:2019-12-31

两个基金的债券利息部分差异并不大,保持在4%-6%之间。

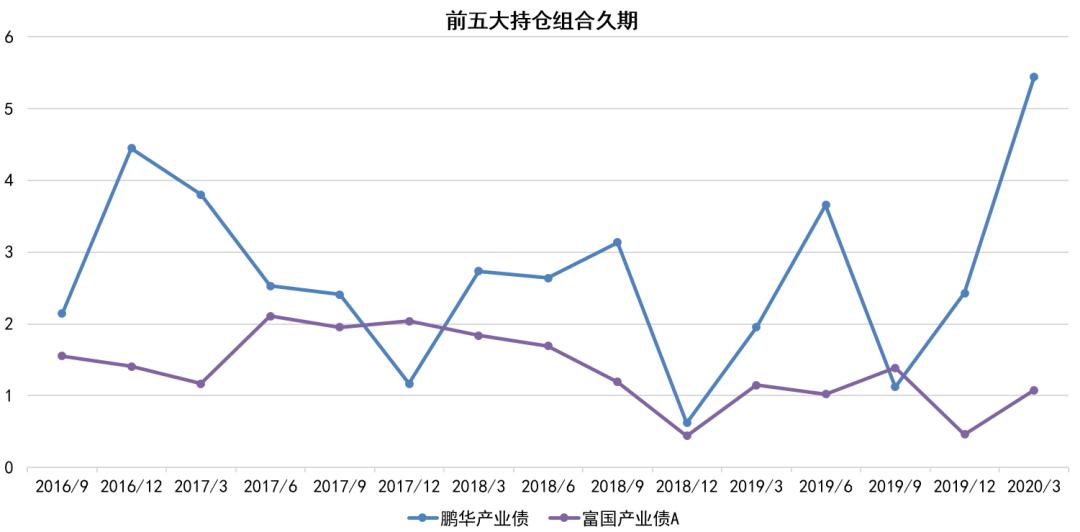

4、久期配置

一般久期越长,对应的债券到期收益率也就越高。从预期理论来说,十年期国债的到期收益率会大于一年期的,这是市场给时间的一种溢价补偿。但市场也会因为消极预期,出现长短期利率倒挂的现象,比如之前美国就出现了倒挂的情况,导致市场一度陷入恐慌状态。

1)债券组合久期

由于债券基金在定期报告中只公布前五大持仓及转债,在不考虑转债的久期指标时,将前五大持仓的债券久期按持仓市值加权计算。

数据截止日期:2020-03-31

虽仅是公布的重仓股组合久期,也可大致看出鹏华产业债中配置债券的久期更长一些。

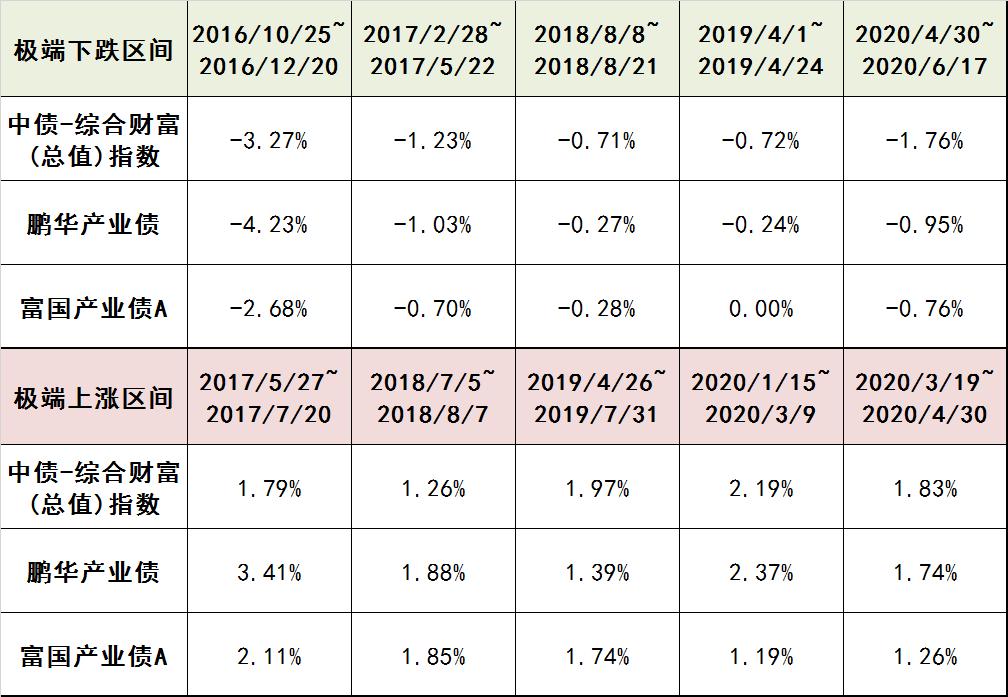

2)市场极端行情下的表现

数据截止日期:2020-07-03

5、波段交易

虽然讲,债券的流动性不高,但只要有买卖就有低买高卖或者低卖高买的问题,这部分是交易导致的收益,考验的是债券交易员的本事。

1)投资收益和公允价值变动损益

债券投资收益和公允价值变动损益用直白的话讲,就是已实现收益和浮动收益。

继续解释上面的收益分解图:

数据截止日期:2019-12-31

a.在2017下半年以来鹏华的投资收益均为正,且高于富国产业债,说明鹏华产业债在每半年度买卖债券都是以盈利收官的,即落袋为安。

b.从2018年的收益分布看,富国产业债更多的收益放在浮动收益中,特别是下半年。

c.2019年鹏华产业债有较大一部分的债券投资收益,再结合当年的行情,猜测其中有一部分应该是配置转债的收益。

从收益的角度看, 鹏华产业债更擅长做波段交易 。

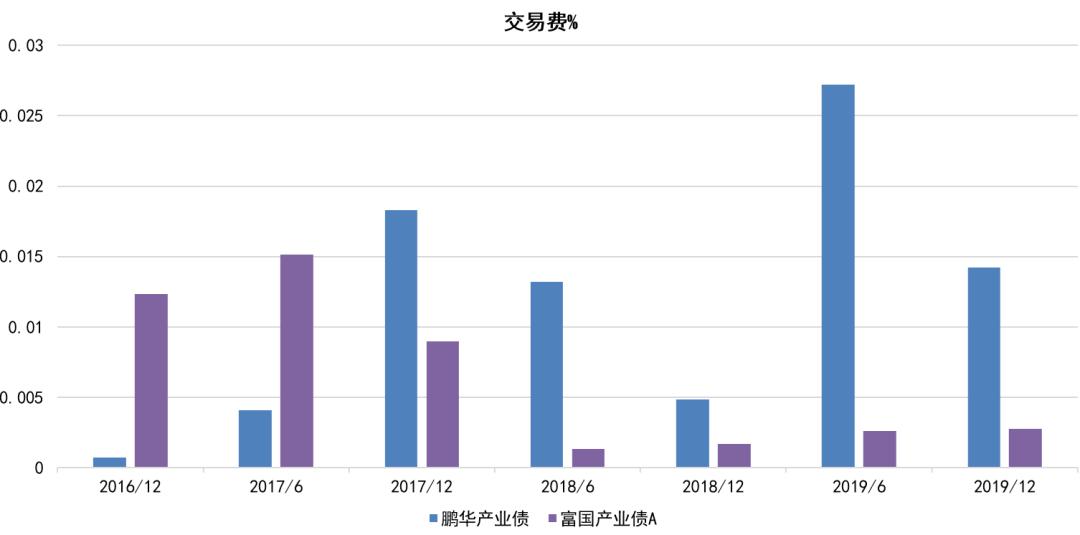

2)交易费

一般来讲,交易越多,手续费也就越多。和【利息支出%】相同的处理方式,我们可以比较一下交易费。

数据截止日期:2019-12-31

间接说明了鹏华产业债的波段交易要多于富国的。

综上, 鹏华产业债虽然没有加大债券的仓位,但通过配置较长久期的债券,在2018年以来的债牛中抓住了大行情,同时利用做债券波段交易的优势,增厚了基金收益。

以上仅为个人研究笔记,不构成任何投资建议,谢谢!

相关阅读:

债券基金研究-1

债券基金研究-2

债券基金研究-3

债券基金研究-4

数据来源:TS,Wind

免责申明:以上分析不构成任何投资建议,投资有风险,选择需谨慎,谢谢!

END