一、

今天咱们聊聊,「同方全球康健一生新多倍保」

另一款优秀的不分组多次赔付重疾险。

一句话点下题,这是一款:

- 重症不分组3次赔付的

- 中、轻症均赔3次的

- 可附加癌症二次赔付的重疾险产品。

开始之前,还是来回顾一下之前的知识。

1、

重症责任>轻、中症责任

重症责任中:

恶性肿瘤、急性心梗、脑中风后遗症需重点关注。

癌症多次赔付,且二次赔付限制少、间隔期短的产品是首选。

2、

如果预算充足,可以考虑这种产品形态:

重症不分组多次赔+癌症多次赔

比如之前聊的中英守护系列

还有就是今天聊的同方健康一生A新多倍保

如果希望控制一下预算,但也求高发疾病能给到最好的保障,那么可以选择:

重症分组合理(癌症单独分组)多次赔付+癌症多次赔

比如之前聊得:

「信泰如意人生守护尊享版重疾险,到底怎么样?」

如果希望高发的疾病都能给支持多次赔付,那么可以选择:

重症分组合理(癌症单独分组)多次赔付+癌症多次赔+脑中风后遗症多次赔+急性心梗多次赔

比如之前聊的「心中爱久久,一款啥都能赔的巨无霸重疾险」

3、

保额买多少没有一个绝对答案。

但是可以确定的是,年龄越大,保费越贵,健康的原因限制,还不一定买得了。

建议是覆盖你家庭风险缺口的3-5倍比较合理。

具体可以复习之前聊的:

「200万重疾保额,到底够不够?」

4、

重疾险,不论大小公司,你的保单始终是安全的。

不*公论**司性质,是国企、民企、央企还是合资。

决定你能不能赔付、赔多赔少,还是要看落实到白纸黑字的合同和条款。

具体可以复习之前聊的:

「买保险不看公司大小,那应该看什么?」

二、

复习好了知识点,我们一起来品读一下同方全球康健一生新多倍保这款产品。

先来说说公司。

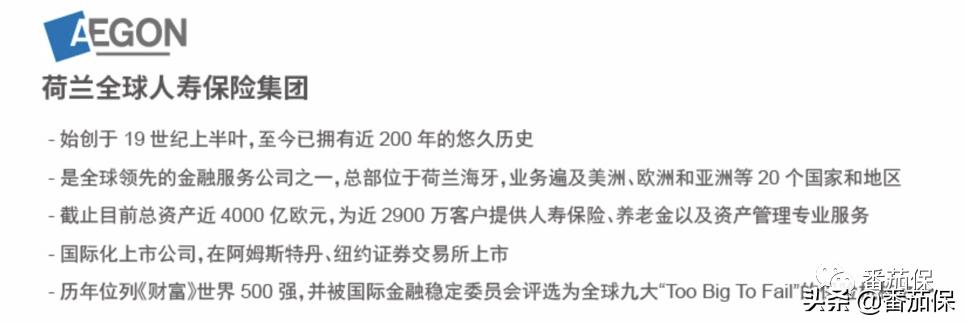

股东分别是同方股份有限公司和荷兰全球人寿。

先来说同方,成立于1997年,中国高科技上市企业。

80、90年代的生人应该都用过他们家电脑吧...

荷兰全球人寿保险集团,全球领先的金融服务公司之一,总部在荷兰,19世界上半叶创建,距今200多年。

可以说是一家世界级的,Too Big to Fail,大到不能倒的,大保险集团之一。

这样体量的集团,全世界扳起手指头算,也没有几个。

三、

产品形态:

投保年龄:30天-60岁都可以投保

保障期限:终身

等待期90天

1)主险责任:

【重疾责任】

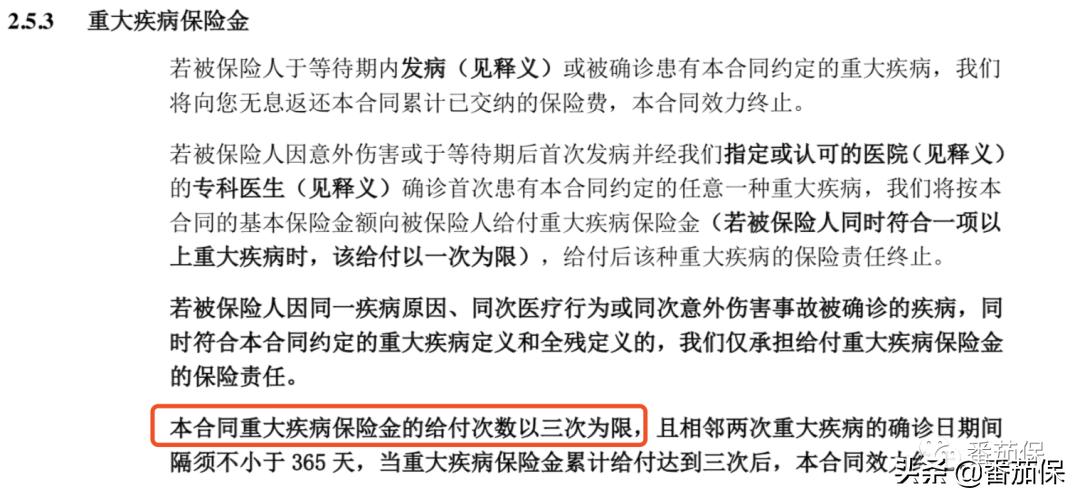

重疾不分组,可最多赔付3次。

每次赔付100%保额,间隔期365天

翻译一下就是:

一个30岁的男性,如果买了100万保额,一年交保费29900元。

假如买完保险第二年就不幸罹患重疾,赔付100万,后面保费不用继续交了。

间隔期之后二次罹患重疾,赔付100万,这之后如果再次罹患重疾,再赔付100万。

相当于交了59800万,总共赔付300万。

通常不分组多次赔付的重疾险,重症多赔付2次,同方这款可以做到3次赔付,也是非常厉害了。

但还是那句话,我就这么一说,你知道这个操作就行。

希望这笔钱能别用上尽量别用上。

另外,在聊「工银安盛御享颐生,有点小低调的不分组多次赔付重疾险」

这款产品的时候提到一个知识点。

说到不分组重疾,通常会说到隐形分组到问题。

重症隐形分组指的是:

同一病因、同次医疗事故导致两种或两种以上的重疾按照一次赔付。

同方,比较好的一个点就在于重症条款描述中没有这方面的限制。

所以还是非常不错的一个优点。

另外一个检验你买产品是否踩坑的公式。

重症只赔1次的产品,从责任上一定重症多次赔付的完善,而价格也一定是要比多次赔付的产品便宜。

如果说你买到的单次赔付的产品,价格反而是要比多次赔付的产品更贵。

这说明一定是有问题的。

这里面一定少不了品牌溢价和信息不对称的坑。

【中症责任】

不分组,无间隔期,最多赔付3次,最高可赔付50%保额。

中症,用大白话来说,就是比轻症严重一些,但是又没有达到重症理赔标准的疾病。

在重症不分组的同类型产品里,这款产品的中症责任的赔付比例无疑是挺高的。

同方新多倍保这款产品,把中度脑中风后遗症、慢性肾功能障碍、慢性肝功能衰竭都纳入了中症范围,赔付比例50%。

【轻症责任】

不分组,无间隔期,最多赔3次,每次赔付30%保额

而市面上很多产品轻症仅能赔付20%,有些有些只赔1次。

对于比较高发的轻中症责任,也都是涵盖。

说到轻症,也需要重点提醒一下。

目前在新疾病定义出台之前,轻症、中症暂时没有一个统一的定义和标准。因此需要关注的就是高发的轻症责任是否涵盖。

产品好坏绝对不是病种数越多越好,也不是赔付次数越多越好。

有一些公司的把轻症设计为赔付7次,看上去数量很多的样子,实则根本用不到。

轻症一般赔付3-4次足以。

另外轻症责任上,这款产品同时覆盖了冠状动脉介入术、微创冠状动脉搭桥术,虽然介入术和微创搭桥术是两种不同的治疗方法,在很多产品中都是三个只赔其中一个。

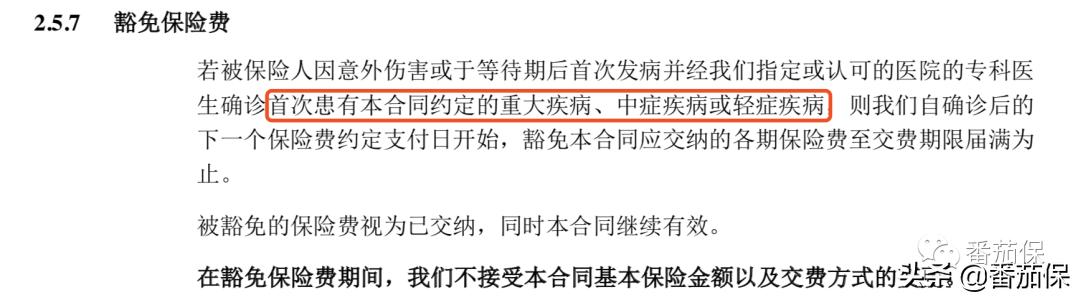

【自带轻、中、重疾豁免】

它是啥意思呢?

就是说在未来被保障的一生中,如果罹患了轻、中症得到对应赔付之后。

后面的保费不用再交了,但是没有赔付的重疾保障继续有效。

如果先不幸罹患重疾,得到对应赔付之后,后面的保费不用再交了。

剩下的没有赔付的重疾责任和癌症二次赔付保障继续有效。

这项责任是对消费者非常有利的一条。

标红,加粗!

之前聊的分组多次赔付重疾险都是自带这个责任。

信泰如意人生守护、信泰心中爱久久

还有不分组多次赔付重疾险,工银安盛御享颐生。

也是本身就带有这个责任了。

但有不少公司的重疾这项责任,是要单独收费的。

比如你在条款里可以看到“附加保费豁免责任”。

【带身故责任】

18岁之前赔付300%已交保费,常见的是200%,这个算是给的比较多了。

18周岁以后赔付保额,这相当于带了一个寿险的责任。

这个有多重要,其实之前的系列文章里面也说过。

比如意外或者突发心脏病猝死导致的身故,因为这类情况并不属于重大疾病。

所以如果你买的保险不含身故责任,且没有寿险,那么是拿不到保额赔付的。

【少儿特定重疾】

另外这款产品含9种少儿特定疾病,18岁之前如果患上对应少儿特定疾病。

会额外赔付100%的保额,相当于拿了200%的保额。

翻译一下就是。

如果一个0岁的男宝宝,买了50万保额的重疾,30年缴费,每年保费5850元。

18岁前不幸确诊患上下列少儿特定重疾,会得到100万赔付。

并且后面的保费就不用再缴了,但是其他没有赔付的保障继续有效

额外赔付的9种少儿重疾高发疾病都涵盖,唯一一点小缺憾就是白血病没有,不过如果就是很喜欢这款产品,也是有对应解决办法的。

【全残责任】

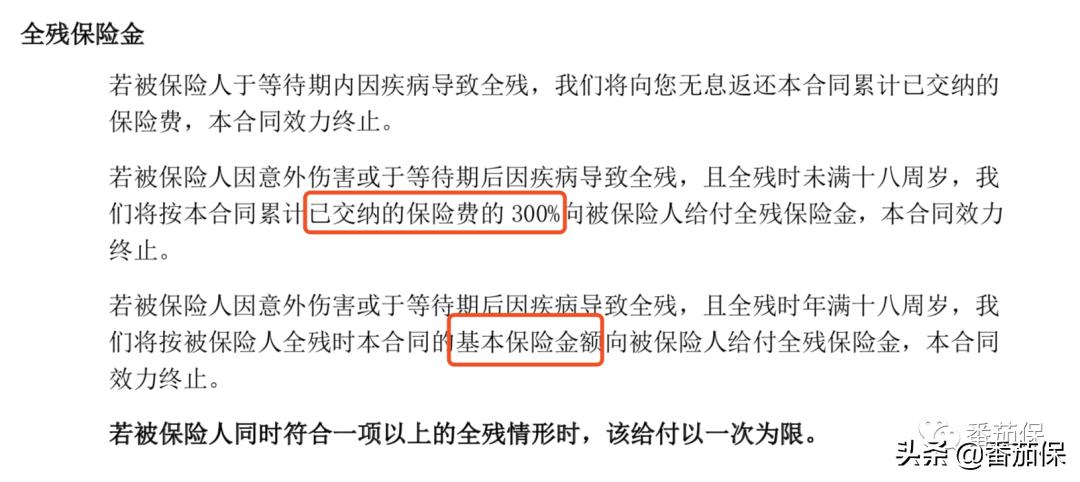

同方康健一生新多倍保,保险责任含有全残责任。

也就是如果在等待期后,不论因为意外还是疾病导致了全残,未满18周岁按照已交保费300%赔付全残保险金;

年满18周岁赔付基本保险金额,也就是买100万保额就赔付100万。

但其实在重疾的保险责任中,已经涵括大部分的全残情况,甚至很多重疾理赔标准要比全残理赔标准要低一些。

比如说全残责任中的双目永久失明,在重疾里对应的责任是双目失明;

在全残的两上肢关节以上或两下肢踝关节以上缺失,在重疾里叫做多个肢体缺失。

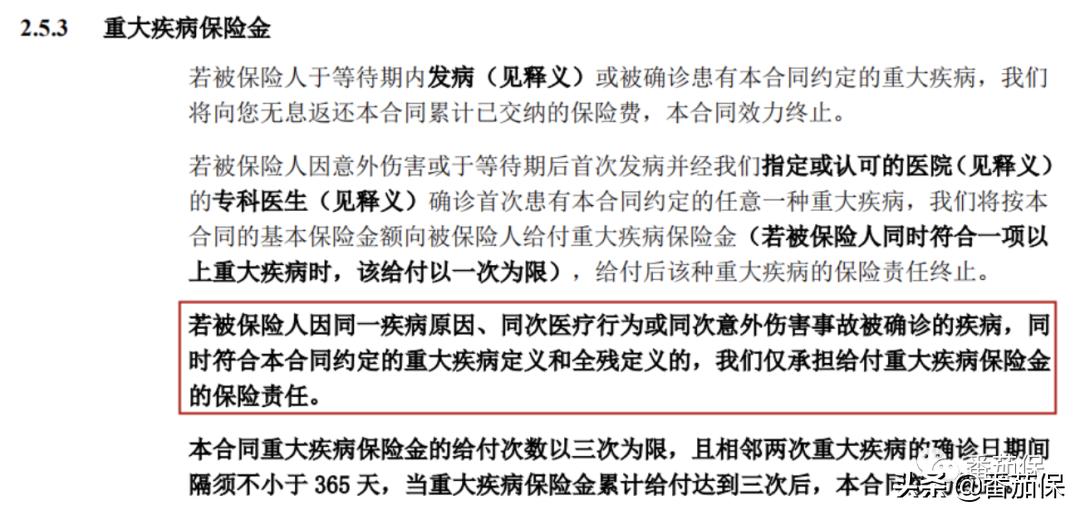

那也许很多朋友就会担心了。如果同时既满足全残、又满足重疾,到底按照全残责任理赔还是按照重疾责任理赔?

我们一起看看条款。

像这种情况,如果按照全残责任来理赔,合同就会终止,没有赔付的重疾也无法支持多次赔付,从而失去多次赔付重疾险的意义。

所以,同方比较严谨地明确说明了,如果保险同时符合【重疾】与【全残】的赔付条件,按【重疾】来赔付。

这样的话合同是继续有效的,后期依然可以获得第二次、第三次的重疾赔付金。

这个细节点个赞,真是严谨又用心。

【投保人豁免】

投保人豁免很多产品都可以支持附加。

主要应用于比较健康的夫妻双方,或者年轻健康的父母买给孩子比较多。

具体原理以及中间可能有哪些坑。

在夫妻互保,是个啥操作?有详细聊过

这里篇幅关系,不展开了。

【绿通服务】

同方的就医绿通由MSH(万欣和)提供的,绿通供应商的质量相对更好,整体服务和口碑都还不错

提供免费增值服务,住院垫付、上门专业需求评估、综合居家上门服务。

最后我们再来看看它的两个可附加责任。

可附加,顾名思义就是你可以加,也可以不加。

如果要加,你需要额外掏钱,并且核保也会随你附加责任的增加而相应变严格。

【恶性肿瘤多次赔付】

除了主险以外,可以附加恶性肿瘤二次赔付责任。

附加的二次赔付间隔期是三年,复发、转移、新增、没治好都会赔付。

这里的附加跟其他很多分组多次赔付重疾险形态有些差别,也就是同方这款产品需要单独花钱,才可以获得癌症的多次赔付。

并且附加的癌症多次赔付,保障期限仅能到80岁。

这一点个人觉得稍微有点不够意思, 毕竟主险价格不算低,附加也是单独价钱,癌症二次赔付好歹也该给保个终身的。

【住院医疗】

除此你也可以额外附加一个住院医疗。

这款产品会有两个计划,计划一住院医疗保额是1万;计划二住院医疗保额是2万;

这里会包含住院前7天和后30天的门急诊医疗保险金,另外特殊门诊包含肿瘤靶向疗法、内分泌疗法、肿瘤免疫疗法。

但通常主体重疾险的基础上附加了医疗险,核保会相对更严格。

小番茄给委托人配置产品,都会至少单独搭配一款医疗险,不论是百万医疗还是中端医疗。

因此这里附加的医疗险不是太有必要,因为额度低,还有影响核保松严。

四、

从介绍可以感觉得到。

同方全球康健一生新多倍保是一款责任比较全面,偏高端定位的重疾险。

那么,价格如何呢?

30岁男性,保50万,20年缴费:

不附加癌症二次赔付:14950元/年

附加癌症二次赔付:17235元/年

30岁女性,保50万,30年缴费

不附加癌症二次赔付:13200元/年

附加癌症二次赔付:15260元/年

其实说过很多次,除了部分带品牌溢价的产品以外,重疾险都是一分钱一分货的。

责任全面一定意味着价格会相对高一些,价格便宜很多的产品,一定是牺牲掉了某些责任。

没有绝对的好坏,只要是适合你的,就是最好的。

毕竟不同的人收入、健康、对生活品质的追求都不一样。

疾病险的好坏既不是看广告宣传和品牌,也不是越便宜越好,毕竟不是买大白菜。

总体来说,不分组多次赔付重疾险价格会高一点,加之这款产品重症不分组可以支持3次赔付,并且癌症还可以附加二次赔,所以这个价格也是可以理解。

如果你预算充裕,希望有一款保障全面,服务和体验也好的重疾险,那么同方全球康健一生新多倍保,无疑是很好的选择。

总之疾病保险永远都是一个非常个性化的事情。

健康情况不一样,家族疾病史不同,预算不一样,可承受范围有差距。

适合的产品以及组合方式也不尽相同。

这个是一直在强调的概念。

有需求的朋友可以带上你的健康材料和需求,付费预约咨询。

好了,今天就到这里。

点个在看再走哦~

今天周四,有个好心情

更多保险干货和案例知识,讲给你听~

相关阅读:

第一批迈入30岁的90后,都买了哪些保险?

面对不确定的风险,怎么给家庭搭建完整的保护伞(一)

面对不确定的风险,怎么给家庭搭建完整的保护伞(二)

作者Kris:

R&F创始成员,资深保险经纪,金融硕士,签约作者,终身学习者。

阅读更多,关注公众号:「番茄保」