8月25日,银监会发布了《网贷借贷信息中介机构业务活动信息披露指引》(以下简称《信披指引》),至此,网贷行业银行存管、备案、信息披露三大主要合规政策悉数落地。

业内人士表示,该《信披指引》与《网络借贷信息中介机构业务活动管理暂行办法》、《网络借贷信息中介机构备案登记管理指引》、《网络借贷资金存管业务指引》共同组成网贷行业“1+3”(一个办法三个指引)制度体系。《信披指引》的出台,标志着网贷行业“1+3”制度框架基本搭建完成,初步形成了较为完善的制度政策体系,进一步明确网贷行业规则,有效防范网贷风险,保护投资者权益,加快行业合规进程,实现网贷机构优胜劣汰,真正做到监管有法可依、行业有章可循。

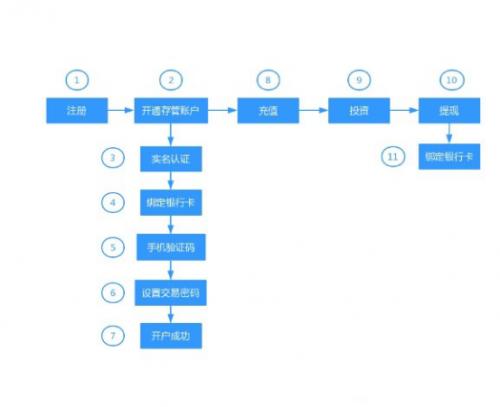

网贷监管“1+3”制度体系的落地实施,使得P2P再次受到国家的认可,也让越来越多的投资者选择P2P平台进行投资理财。据了解,目前的P2P平台除了业务模式和官网页面布局略有不同外,其操作流程却是大同小异的。今日,渥金小编便带领P2P理财“小白”们走一遍整个投资理财的流程。

第一步:注册账户并进行信息验证

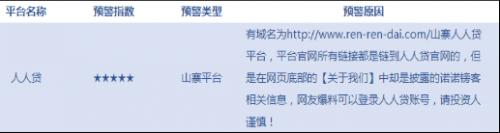

首先,找到你所选中平台正确的官方网站,为何强调正确的官方网站?因为在前不久业内人士披露了一部分山寨版的P2P网贷平台。

进入平台之后便是注册账户。注册账户一般要填写的账户信息包括:手机号码、密码、确认密码、手机验证码等。注册好账户后,平台会跳到下一个页面,进行信息验证,在信息验证一步,主要内容是本人真实姓名以及身份证号。根据页面提示逐一填写。在这一步最重要的就是记住密码!

第二步:开通个人存管账户

完成第一步后,它会跳出“注册成功”的字样,并且会提示是否开通银行账户。在这一步,你也可以看出此平台是否真的进行了“银行存管”。真的有存管银行的平台是提供了开通个人存管账户,以及绑卡、支付密码的设置和修改、存管账户充值,这些都是在存管银行上进行的。

这里渥金小编重点要说的是有关开通银行卡实名认证这一部分。实名认证在第一步中也有,就是填写身份证号,身份认证是为了保证资金来源的安全。而银行卡实名认证是保护投资人的资金安全,防止资金被盗。银行卡实名认证的过程也并不复杂,点击开通银行账户,填写基本信息,上传个人身份证正反面照片和本人手持身份证照片或扫描件,提交认证就可以了。

第三步:绑定银行卡

绑定银行卡一是为了投资进行充值,二是进行收益提现。在没有进行充值前可以提前设置好提现的银行卡信息,一定要注意P2P平台所能支持的银行类型和数量。另外,一般的P2P平台都有交易密码,这与注册时候设置的最好不要相同,避免不必要的麻烦,还有为了防止忘记密码,可以设置密码保护问题和答案,以备不时之需。

第四步:充值

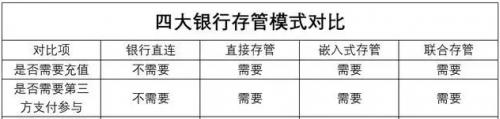

网贷平台都是支持网上在线充值的,一般都是通过支付宝等第三方支付平台进行充值,也有少数网贷平台支持银行直充,这与平台的银行存管模式有关。

值得注意的是,有些P2P平台充值会收取一定的手续费,而有一些P2P平台是不收取费用的。

第五步:选择投资项目,投资

完成以上四个步骤后,就进入选择投资项目进行投资了。在这一步,我们要根据自身的条件选择合适的周期、收益等标的进行投资。值得一提的是,大部分平台会提供新手标的给新手们练手,大家不妨试试,练练手。

第六步:提现

最后一步就是项目到期之后,就可以把获得本金和收益从平台账户中提现到银行卡中,当然也可以继续选择项目进行投资。在提现的过程有些要么左等右等不到账要么就是莫名被扣了钱。提现不到账可以打电话给客服询问大概到账时间。提现莫名扣钱了,有三种情况:一是平台原本就设置了收取手续费;二是支付平台扣除的手续费;三是投资未到期强行提现或是转让了标的所致。总之要看清平台的提示信息,不要一味地指责P2P平台。