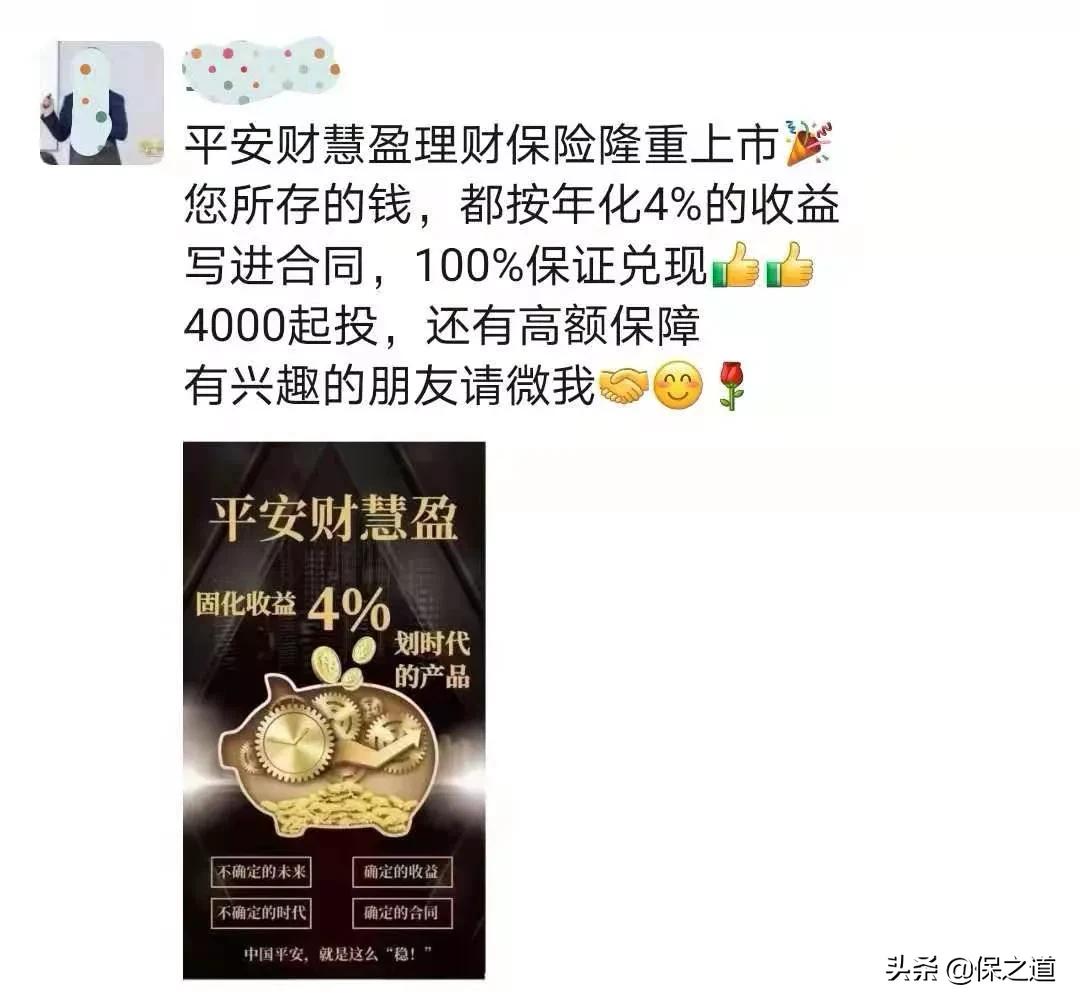

最近,很多人的朋友圈都能看到这样一则消息,

是不是看起来还不错?

再配上一张走心的宣传报:

在未来 30年 的低利率时代,

每年都有 4% 的固定收益,还写在 合同里 !

这是要秒杀全网理财保险吗?!

4.025%的产品早在2019年就已被叫停,

这款 平安财慧盈 ,凭啥能做到4%的年化?

宣传的数据里面到底隐藏了什么?

今天哆啦就带大家一起来扒开真相~

01

平安财慧盈,保障咋样?

平安财慧盈是平安人寿的一款 两全险 ,本质是储蓄险。

也就跟增额终身寿险一样,存钱拿收益的。

大概长这样:

这款产品最长保障几十年,

门槛不高,4000块就可起投,

中途没有领取,到期一次性获得一笔 满期金 。

如果这笔满期金不用,可以转入 万能账户 生财宝,保底收益1.75%。

简单理解就是,存一笔钱到平安财慧盈,

30年连本带息返还,收益率4%。

4%的收益是怎么来的?我们来算算。

02

平安财慧盈,收益真有4%?

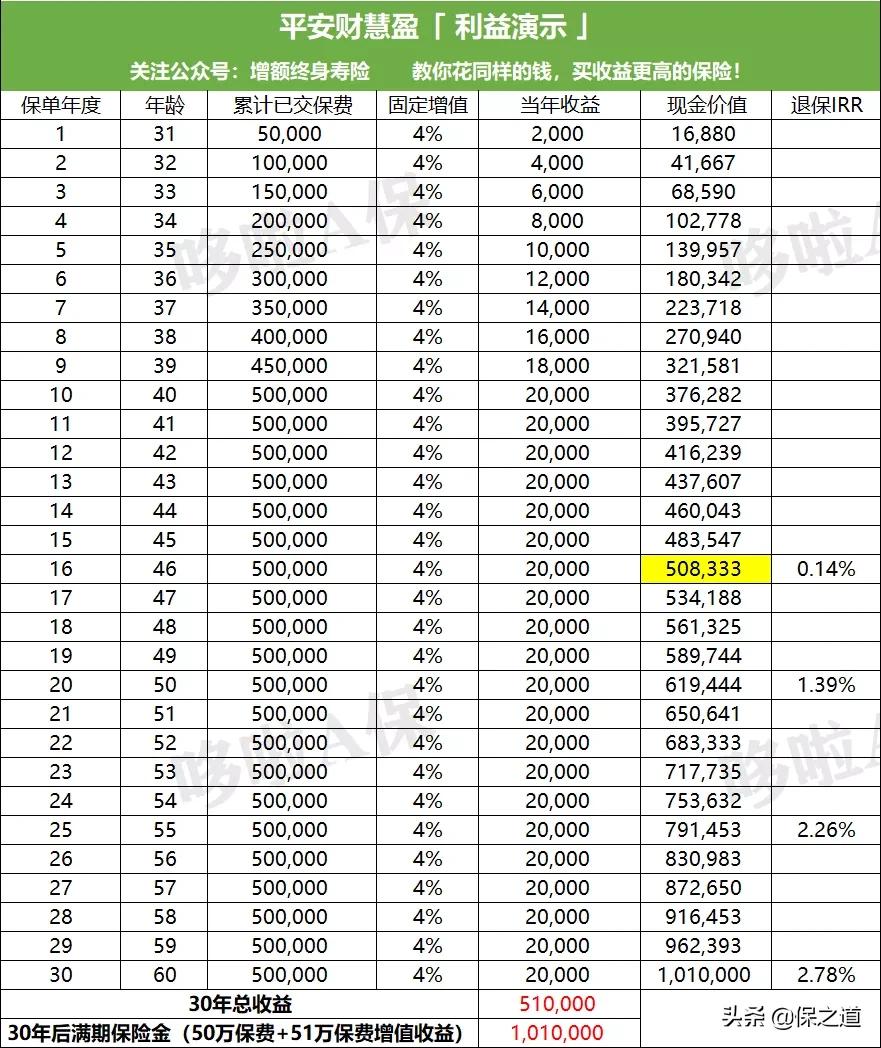

这款产品,收益情况如下:

案例:30岁男性,年交保费5万,交10年

可以看到,保单第 16年 ,现价才超过已交保费,实现 回本 ;

每年的收益都是已交保费的4%,

如果中途退保,收益是拿不到的,只能退回现金价值;

假设投保 20年 后退保,收益率仅为 1.39% ~

投保满30年,总收益是 51万 ,加上已交保费50万,

一共可以拿回 101万 ,是已交保费的 2倍 。

实际收益率IRR为 2.78% !!

现在你该明白了吧,

这个4%, 既不是单利,也不是复利,

当然更不是真实的收益率,

只是收益来源的部分:各年度保费增值的额度。

有人说,这才保障30年,本金就翻倍,已经很不错了。

那我们跟其它热门的增额终身寿险来比比看,

保至30年全部退保 ,看谁的收益更高?

03

对比增额终身寿险,谁拿钱更多?

我选了目前收益较高的利多多和金满意足臻享版

跟平安财慧盈进行对比,

看看在第30年后取现,谁拿钱更多?

案例:30岁男性,年交5万,交10年

可以看到, 前3年 平安财慧盈的现价最高;

第4年到第7年,利多多现价最高;

接下来接近20年的时间,金满意足臻享版最高;

后面几年,利多多反超。

总的来说,利多多和金满意足臻享版 第4年 ,

现价开始遥遥 领先于 平安财慧盈;

而且回本速度也很快,都在 第8年 就回本,

而平安财慧盈回本的时间,却用了 16年 !

到了保单第30年,平安财慧盈保障期满,

50万保费+51万总收益,一共拿回 101万 ;

金满意足臻享版退保,拿回现价 120万 ;

利多多此时退保,也能拿回现价 120万 ;

金满意足臻享版和利多多,比平安财慧盈足足多了 19万+ !!

实际收益率IRR高达 3.48% !

另外,增额终身寿险,还可以 减保取现 ,

想取多少就取多少,剩余没取的还可以留在账户上继续 增值 。

而平安财慧盈只能满期资金才能出来,

中途取出是没有收益的,只能退现价,

可又要16年才能回本,想想就有点慌啊~

04

写在最后

很明显,平安财慧盈这款产品,

实际收益并不高,仅3%左右,回本也慢。

跟增额终身寿险相比,不知被甩出几条街~

因此,大家平时看产品的宣传时,千万别被所谓的高收益吸引,

收益到底高不高,用IRR测了才知道。