俄乌冲突稍有降温迹象,港股似乎亦在22,600点的关口前企稳;腾讯(00700)今日更一度短线拉升,如此市况下,是否可以开始押注较少受到地缘政局影响的新基建股,甚至实质释出正面信号、可能被错杀的5G股?

今日一度短线杀跌的京信通信(02342)便是一例。事缘,2月28日,京信通信刊发盈利预警;不过,与其说,这是盈警,倒不如说京信这次释放了业务去年已现拐点,今年将会更乐观的正面信号。

京信通信相关公告

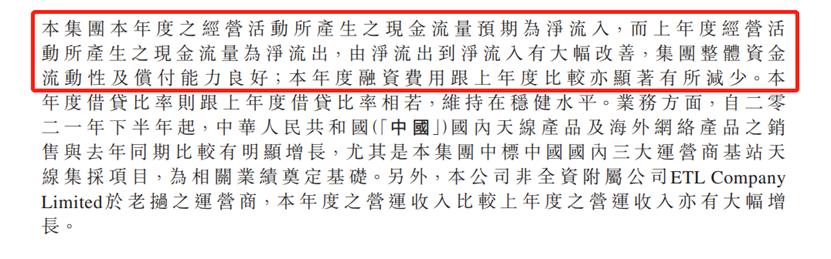

2月28日,京信通信公布,据其截至去年12月底止的未经审核综合管理账目的初步评估,预告集团2021年度母公司拥有人应占亏损錄得约5.9亿港元;虽然京信作出此盈利预告,不过,这份公告当中仍是亮点处处:第一,预告2021年全年经营活动现金流大幅改善,会由2020年度的净流出状态,转变为2021年的净流入。此反映公司从营运层面显然已渐入佳境。

其次,与京信通信收入相关的部份,亦有“好消息”。公告中提到,业务方面,自2021年下半年起,旗下国内天线产品及海外网络产品的销售较2020年同期有明显增长,尤其是集团中标国内三大运营商基站天线集采项目,为相关业绩奠定基础。另外,京信通信于老挝的非全资附属运营商ETL Company之2021年度营运收入亦出现同比大幅增长。

2021年经营现金流及收入均好转

众所周知,只要将时间点倒回半年前`,受到此前疫情影响下,5G相关建设一度推迟甚至搁浅,京信通信作为5G天线的头部企业,收入入账随着项目步伐而有所延后,亦是市场预期之内,不过,来到今年,5G相关项目有提速迹象。2月18日,国家发改委、工业和信息化部等12部门发布《关于促进工业经济平稳增长的若干政策》提出,引导电信运营商加快5G建设进度,难怪市场预期2022年我国5G基站建设量突破200万指日可待。

从需求看来,曾经热炒过的5G股理应还香,最起码已开始传来阵阵的香气。5G套餐用户增长上,三大运营商今年伊始已实现开门红,均实现了500万户以上的净增,中国移动5G套餐客户数1月份净增1447.1万户,累计突破4亿户。电信5G套餐用户也净增800万户,总数逼近2亿户。截至目前,三大运营商的5G套餐用户总数超过7.5亿,接近16.5亿移动用户数的半壁江山。对比去年Q2 5G用户接近5亿而言,即是短短半年内增长了50%。

而5G网络建设亦可谓稳步推进。据CNNIC统计,截至2021年12月,中国全年新增5G基站数达到65.4万个,累计建成并开通5G基站总数为142.5万个。根据计划,2023年我国要实现5G普及率40%,用户数超过5.6亿,5G基站总数超过252万站,新增5G基站超156万;如此看来,前者已超额完成下,于可见的将来,对5G基站的需求及覆盖密度将会加大及进入提速期。

难怪京信在这次这份公告中,更强调,集团维持稳健的财务状况及充足的营运资金,而京信通信旗下天线产品及网络产品自2022年以来的订单同样较2021年同期大幅增长,对其前景充满信心。并合京信今年接连中标、订单大增的情况,与市场对5G基站的基本面需求来看的话,京信今年收入会更上一层楼,似乎也是大概率出现的事。

然后,京信通信对影响其盈利的主要成本,在这份公告中,亦有着伏笔。首先,集团2021年度融资费用较2020年度亦有“显著”减少;其次,京信去年借贷比率与上年度的借贷比率相若,维持在稳健水平。

由此可推断,余下仍能削弱京信利润空间的,就不外乎研发成本及其他非经营性相关的成本。正如公司于公告中所述,随着5G进入纵深建设阶段,集团为推出的5G网络及提升其5G新产品的竞争力,公司因而相应增加5G新产品研发活动相关投入,导致研发成本有所增加,亦无可厚非。而从公司公告先提及其正推进分拆京信网络于上交所科创板独立上市后,才提及研发成本一事,提醒了笔者,A股上市公司对研发开支的入账要求有别于京信通信香港上市所沿用的资本化方式,这或许亦包含为京信网络IPO铺路的成本,当然随着京信网络日后独立上市,相信对京信通信而言,未来相关研发费用的增速将会减缓。

再者,从京信通信预期2021年全年仍出现亏损的主因可见,主要是与一些一次性、非经营性的拨备有关。公告指出,预期2021年全年综合亏损主要因为,集团非现金流(即不影响现金流的会计项)应收帐及存货拨备方面等费用大幅增加,此与去年全球疫情影响了应收帐的可收回性,而电信行业技术发展迅速,导致会计定义上会对一些相对过时的存货计提拨备。

总括而言,京信通信透过是次“盈利预警”,提醒了其收入提速、经营现金流大幅改善等业绩拐点信号,至于所谓的亏损情况,主要是与一些一次性及非经营性的拨备有关而已。从另一5G港股中国铁塔(00788)今年以来已默默累升4.65%,对比大市恒指跌3.02%的表现,明显5G已削然开跑,所以京信通信今次的错杀是否带来机会,值得思考。而且京信网络回A上市一事,相信会成为京信通信中线表现的催化剂。

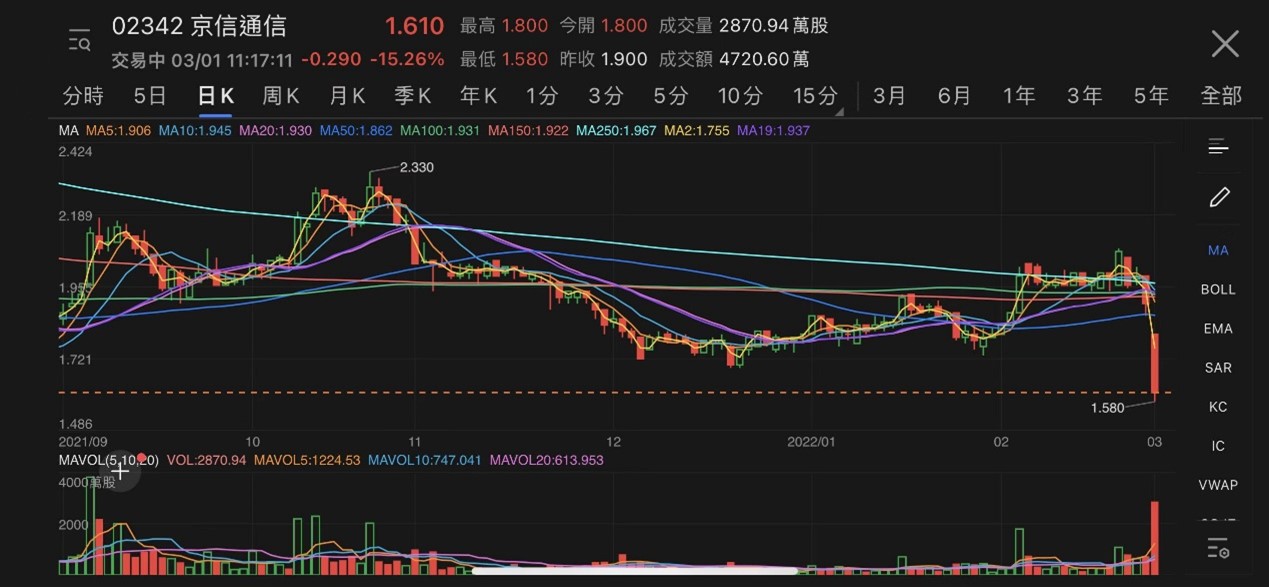

京信通信股价图 (图片来源:富途)