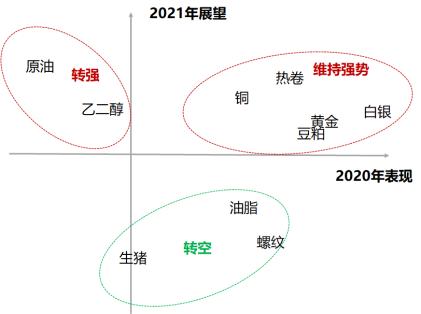

2021年,商品仍将充满交易机会:

1、 顺周期逻辑不变,由中国一枝独秀,到全球共振复苏。但预期差影响商品行情节奏;

2、 后疫情时代,需求回升主导商品行情,但供应端变化影响品种涨幅;

3、 海外流动性的边际变化,或加剧商品价格波动。

展望10

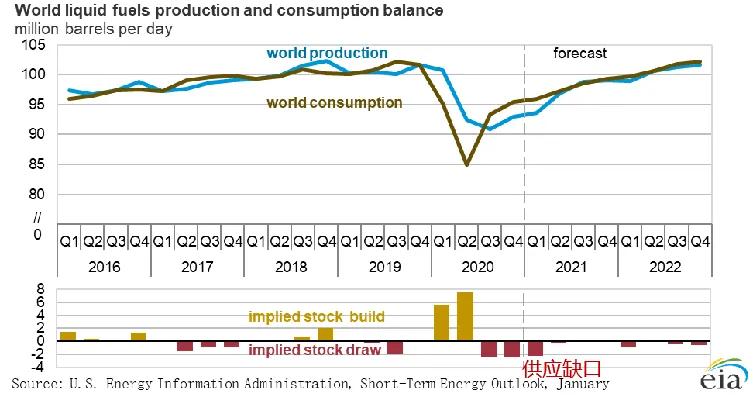

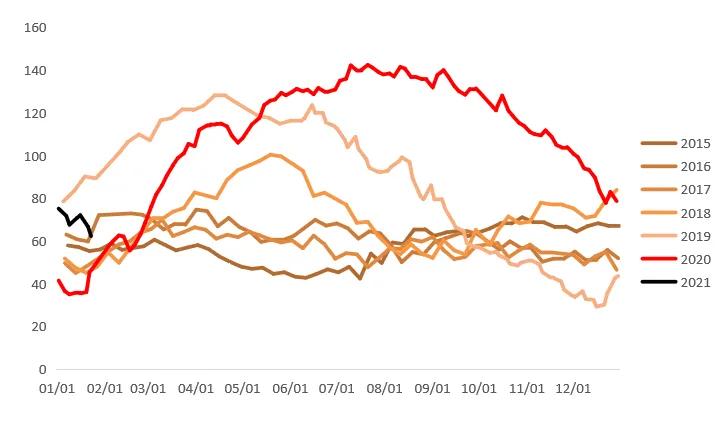

原油还有20%上涨空间

• 油价有望复制2017年底以来的走势。上海原油主力有望到400元/桶,布伦特65美元/桶。

• OPEC+减产政策将延续,北美政策变化导致原油产量难以提升,预计供给将维持在9711万桶/天,供应缺口将持续存在;

• 全球经济复苏,原油需求回暖,预计需求将回暖至9776桶/天,2022年前大部分时间,原油库存将会持续下降。

图:油价或复制2017年底以来走势

图:全球原油供应缺口料将持续

展望09

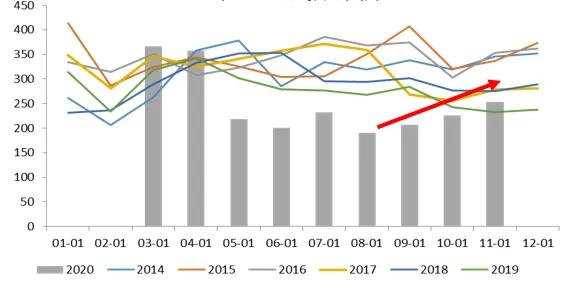

乙二醇、燃油绝代双骄,液体化工易涨难跌

• 液体化工库存已经持续半年下降(乙二醇库存降速最快,持续性最好),库存有望转为被动去库和主动补库阶段,价格将会保持强势;

• 原油2021年将保持强势,将会带动下游的液体化工走强,能化易涨难跌(燃油定价最基于原油);

• 推荐品种:乙二醇、燃油

图:乙二醇港口库存去化

图:原油与燃油高度相关

展望08

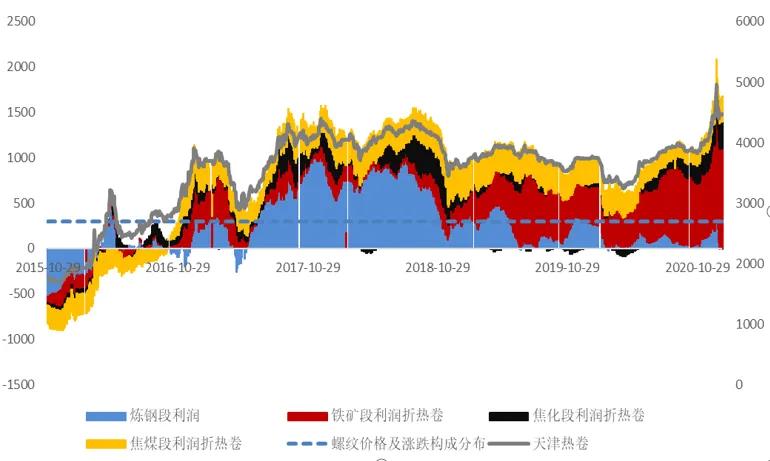

热卷上半年或重上5000

• 随着疫苗推广,全球制造业需求恢复,上下游将开始主动补库存,热卷需求2021年上半年复苏,或重上5000~5500。

• 2021需求增量源自海外,欧美需求将强于国内需求,热卷出口增加将拉动整体热卷消费。

• 2021年上半年,铁矿、焦炭成本端支撑较强。

图:欧美需求拉动热卷出口回升

图:热卷价格及涨跌构成分布

展望07

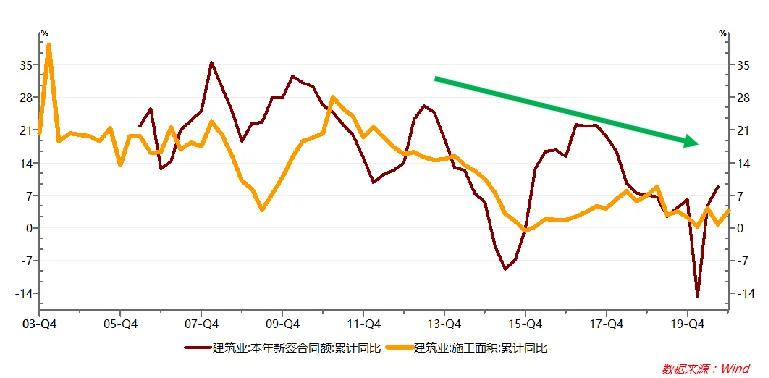

螺纹下半年或重回3500

• 上半年,市场仍预期延续赶工、去杠杆,螺纹需求有支撑,预计在4100支撑较强;

• 在“房住不炒”,“三条红线”的制约下,下半年房企开工将下降,螺纹需求面临压力,同时,铁矿价格也可能面临调整,螺纹价格或重回3500元/吨。

图:螺纹现货价格及涨跌构成分布

图:房企开工下降,令螺纹需求端承压

展望06

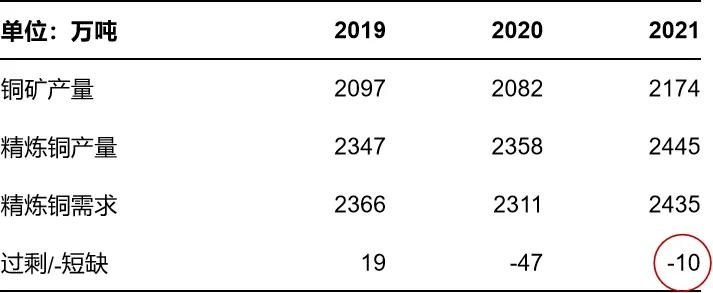

铜价有望挑战65000

• 供给恢复:受产能修复、新增产能投产增加、高盈利刺激攻击,预计2021年全球铜矿产量将增加87万吨金属吨,创5年新高;

• 需求大增:在刺激政策、地产周期以及新能源需求的刺激下,外需明年将强劲修复,2021年预计全球精炼铜需求增量超过100万吨。

• 库存去化:在需求增长的刺激下,精炼铜库存(上期所+保税区+LME+comex)库存有望延续下降态势,从目前的56万吨下降至30万吨的水平,支撑铜价再度上行

图:铜的过剩将在2021年得到大幅改善

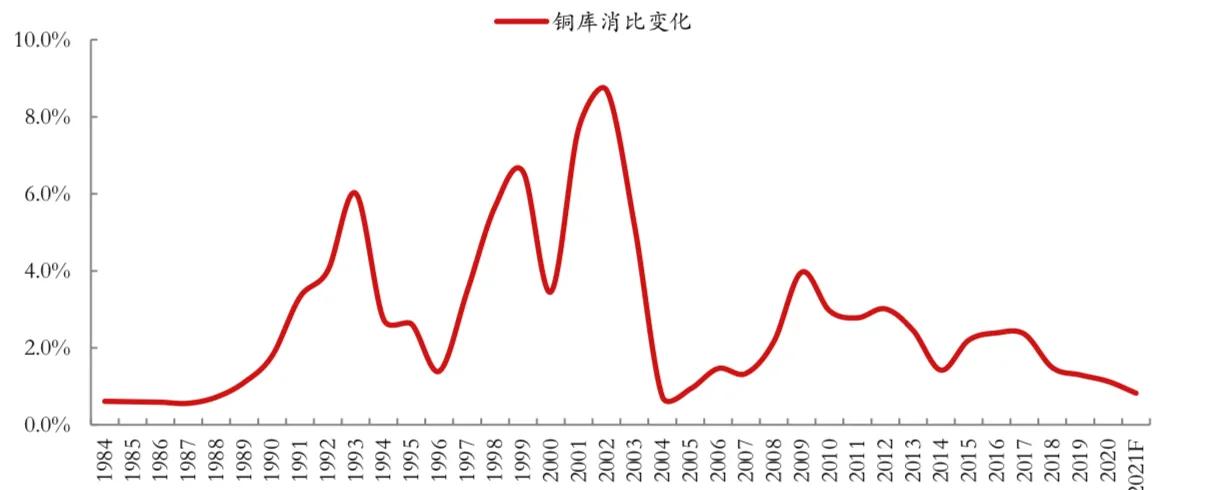

图:铜的库存消费比已经接近历史低位

展望05

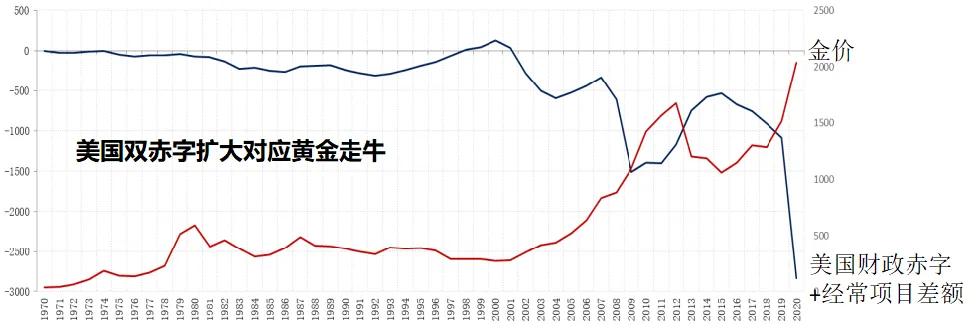

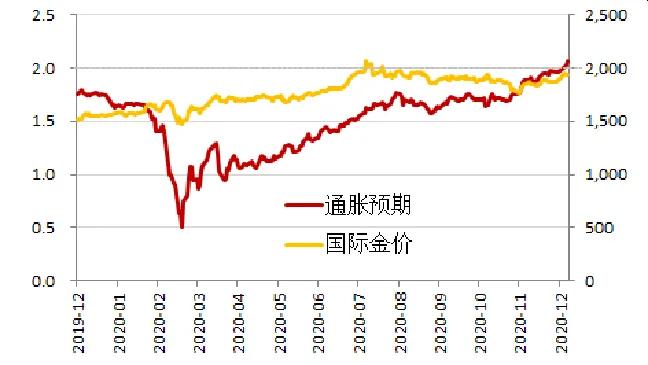

金价二季度或再上2000

• 上半年,美国政府债务压力依然沉重,债务规模达到GDP的1.2倍。出于降低债务支出的目的,美联储大概率将维持量化宽松,并继续实践收益率曲线管理人为压低美债收益率;

• 民主*党**罕见一统国会,拜登新政推行的阻力明显减小。新一轮1.9万亿美元财政刺激(包括1400美元现金支票)落地在即,经济复苏料将加速,进一步抬升通胀预期;

• 随着疫苗推广,交易复苏的逻辑之下,原油等商品价格的上涨,以及去年低基数的效应,美国通胀在今年4~5月份前后料将大幅走高,实际利率二次探底,利多金价,或再度挑战2000美元大关。

图:美国财政赤字货币化,为黄金走牛注入动能

图:1.9万亿刺激计划,推升美国通胀预期上2%

展望04

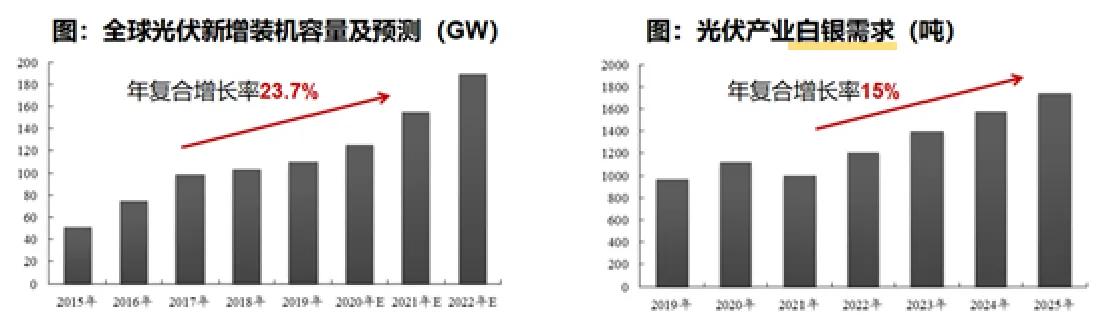

白银跑赢黄金,看空金银比

• 白银供给稳定,但需求迎来新增量。近10年,装机量年复合增长率为23.67%,这也拉动了对白银需求15%的年均复合增速。后续,在“碳中和”等政策导向下,光伏产业步入景气周期,白银需求增速料将陡峭化,年内白银大概率跑赢黄金。

• 管理着5000亿规模的高瓴资本,158亿元重金押注光伏赛道,这也埋伏了一条大宗商品的投资线索:白银是光伏行业最佳的导电剂,正面导电银浆,是太阳能电池片最大的原材料耗材之一。

展望03

生猪开启空头趋势

• 从价格、养殖利润角度来看,目前均处于历史高位。随着生猪产能的恢复,生猪价格下跌是大概率事件。

• 根据 2020 年末的外购仔猪与育肥成本 20-22 元/ 公斤计算,将构筑 2111合约的中期成本支撑。

• 短期价格受季节性消费以及新冠和非瘟的不确定性等影响,现货价格较为坚挺支撑近月合约。

图:外三元生猪价格处于历史高位(元/公斤)

图:仔猪养殖头均利润处于历史高位(元/头)

展望02

二师兄上量,豆粕价格重心稳中有升

• 2021年国内大豆进口量和压榨预计维持高位。需求端,生猪存栏如果恢复态势良好,生猪饲料需求将持续向好,从而提振国内豆粕需求。

• 但同时也要关注南美产量情况。较好的降雨表现使得巴西大豆产量有上调预估,上半年的供应将变宽松。豆粕预期上半年整体冲高回落,下半年企稳再上涨,呈现“N” 型走势。

图:近几年全国大豆压榨量周度趋势图

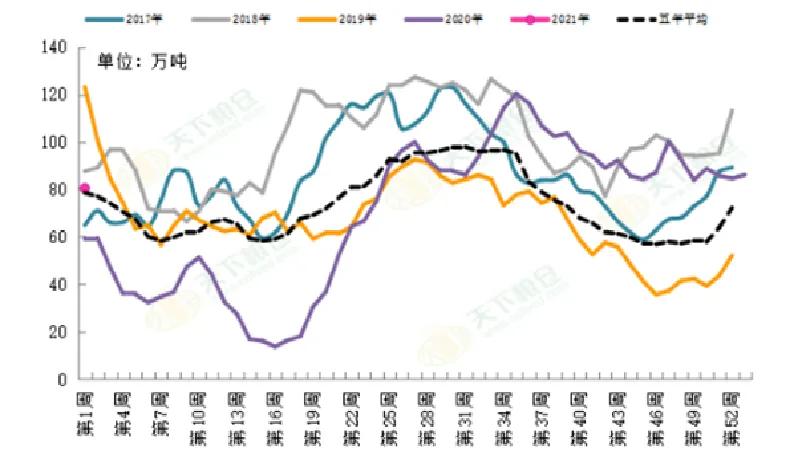

图:2017-2021年国内沿海豆粕结转库存周度趋势图

展望01

油脂M头已露尖尖角

• 随着价格去到历史高位,边际利多驱动逐步弱化,2021年油脂累库的周期开启,油脂全年下跌趋势概率较大。

• 豆油主要关注南美天气、收储节奏及豆粕需求情况;

• 棕榈油主要关注产地劳动力、降雨、施肥改善后的产量恢复。

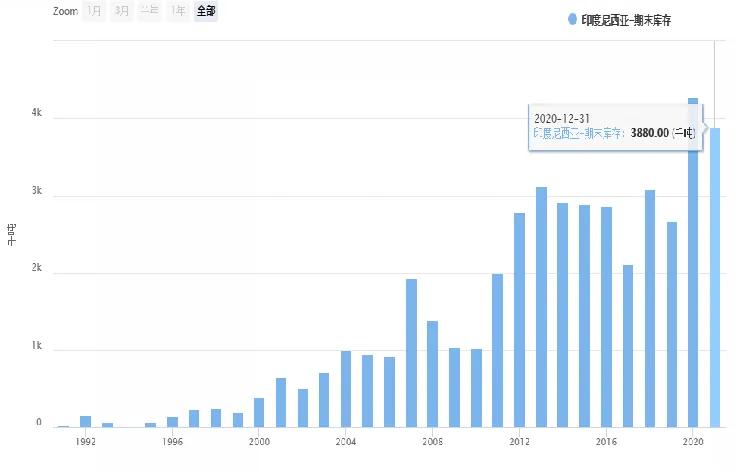

图:印尼棕榈油库存悄悄恢复

图:油脂或开启累库周期

【风险提示】投资有风险,入市需谨慎

【免责声明】本资讯的信息均来源于公开资料,平安期货有限公司对信息的准确性和完整性不作任何保证。本资讯所载意见及推测仅反映分析员于发出此资讯时的判断,公司可随时发出其他与本资讯不一致及有不同结论的其他报告。资讯中的内容和意见仅做供投资者参考,投资者不应将本资讯作为投资决策的依据,投资者应自行作出投资决策并独立承担投资风险。本资讯旨在发给公司特定客户及其他专业人士,其他人员仅供学习交流。平安期货有限公司版权所有,保留一切权利。市场有风险,投资需谨慎。