昨天去看了奥本海默,真是不错,晚上来不及细看和点评兴业银行的中报,所以一大早起来就打开中报进一步阅读,首先营收增速和净利润增速符合预期,跌幅收窄,归母净利润175.7亿落在我预测范围之内(164-181亿)比去年二季度的173.08亿要高出1.48%个百分点,不能说很好,没有达到181亿就是不够好,只不过在银行大环境降息周期之下,同业都不好的情况下,能够做到同比增长,也算能接受,这样也说明一季度是一次性的问题,证明管理层说的不像假的。

成本收入比提高的比较快,一直有人诟病兴业银行对产业园的大笔投资属于浪费钱的行为,这个目前我暂时不好评估,列为中性。

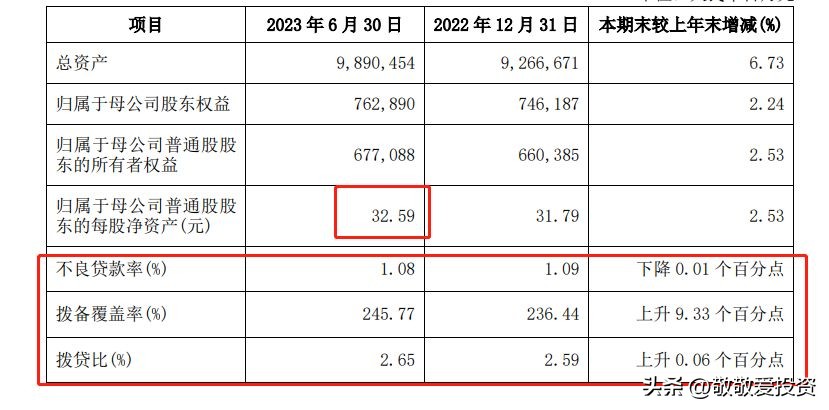

不良*款贷**继续下降至1

.08%

,拨备覆盖率提升至2

45.77%

,拨贷比也提高了,这点

值得点赞关注

。

不良*款贷**继续下降至1

.08%

,拨备覆盖率提升至2

45.77%

,拨贷比也提高了,这点

值得点赞关注

。

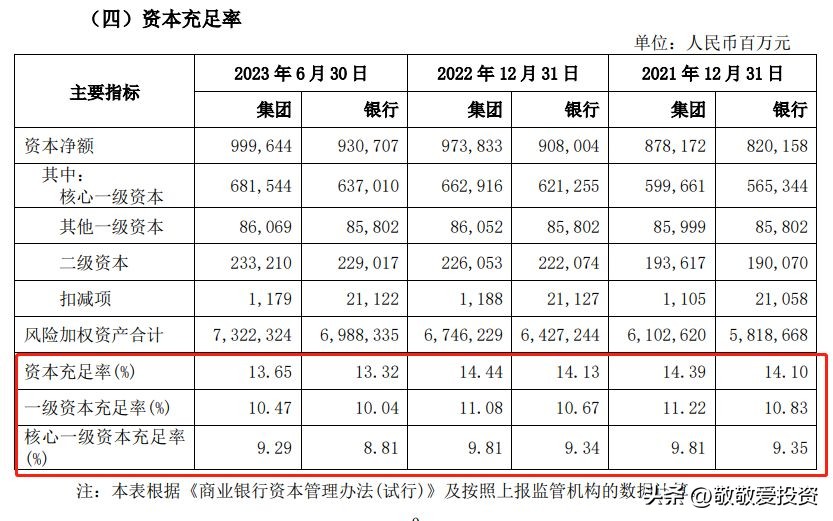

核充大幅下降,这个且看管理层如何应对,可转债转股是一个解决方案。

核充大幅下降,这个且看管理层如何应对,可转债转股是一个解决方案。

*款贷**质量有所好转,也进一步说明经济是在复苏的过程,比疫情期间要好,所以大家对于中国经济复苏要有信心。

*款贷**质量有所好转,也进一步说明经济是在复苏的过程,比疫情期间要好,所以大家对于中国经济复苏要有信心。

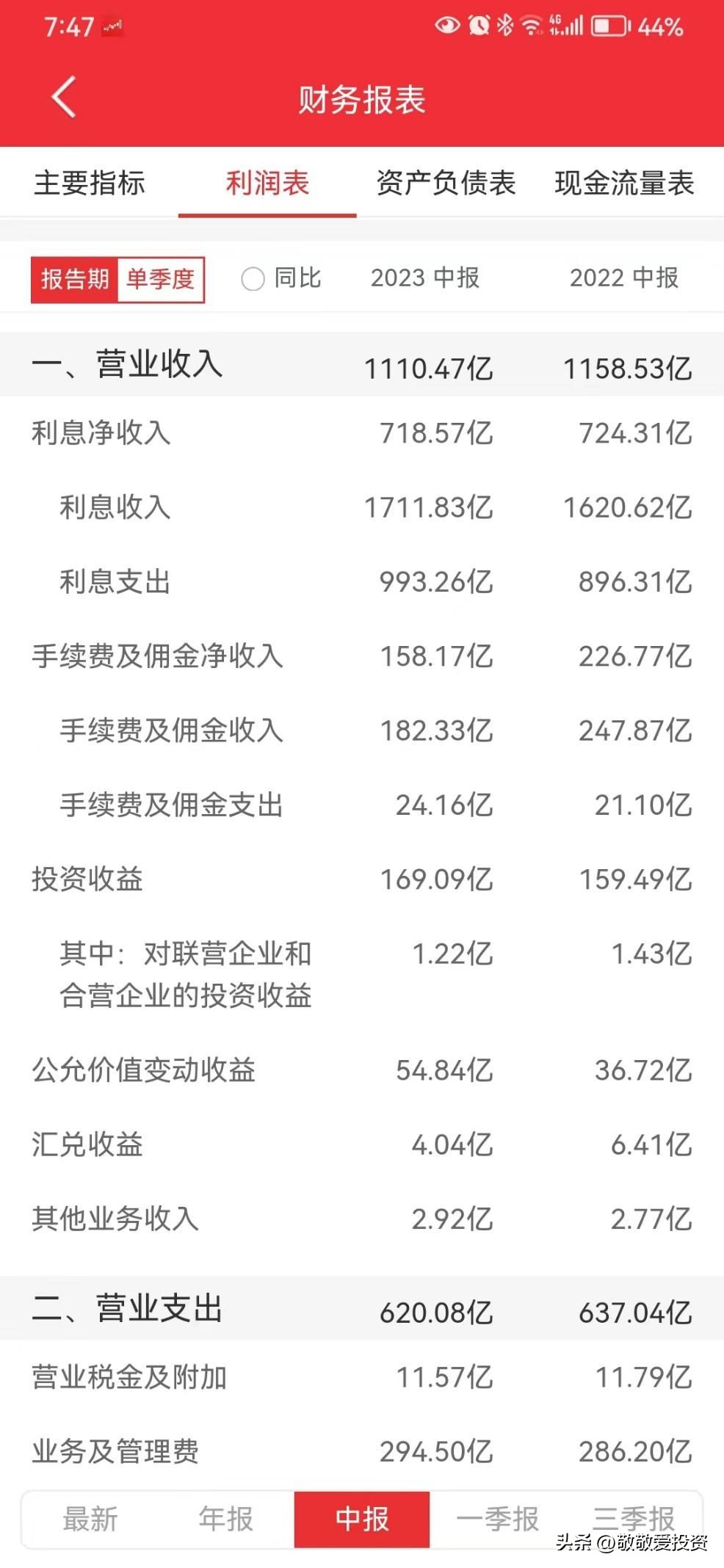

简单对比一下净收入情况, 一季度利息净收入差了 23亿多,中报收窄到5亿多 ,说明利息净收入是环比改善的。

非 息收入 从一季度 差额 56.65亿扩大到68.6亿 , 非利息收入还在继续下滑 ,主要是手续费及佣金收入不及预期。

看投资随感录的分析其中 子公司兴银理 财 利润分别下降8亿,兴业信托亏损3亿 ,这个可能 跟今年 信托暴雷,理财产品底层配置权益类产品价格下跌有关系,今年的股市结构性分化也很严重,未来应该会逐步改善。

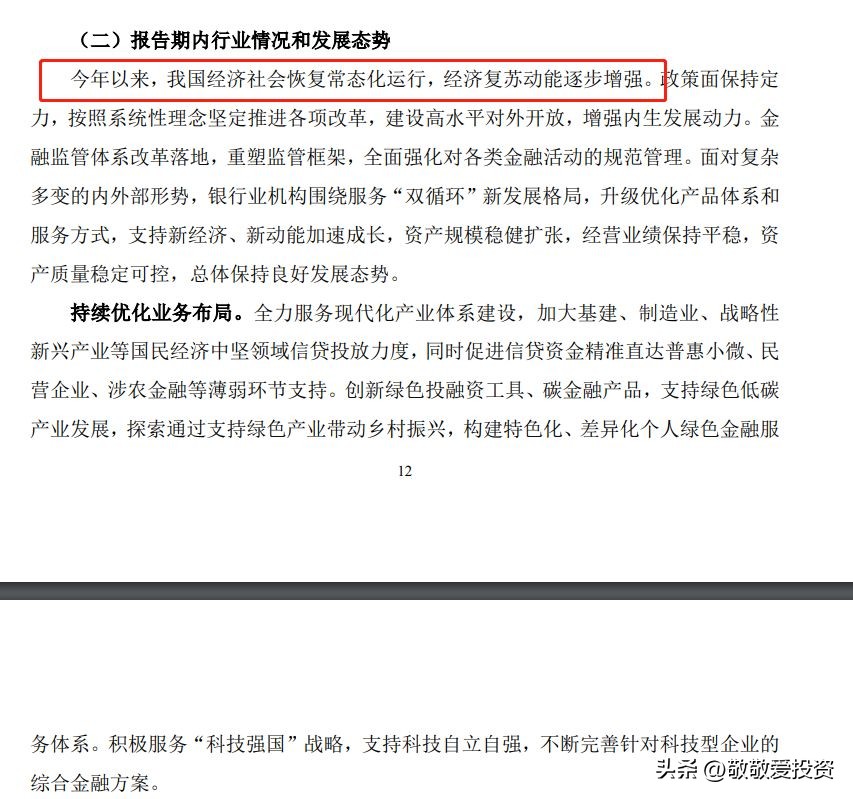

看看管理层怎么看待中国经济复苏,常态化运行,复苏动能逐步增强,跟我的想法一致,兴业银行处置问题就是领先同业一步,这就是优秀的基因。

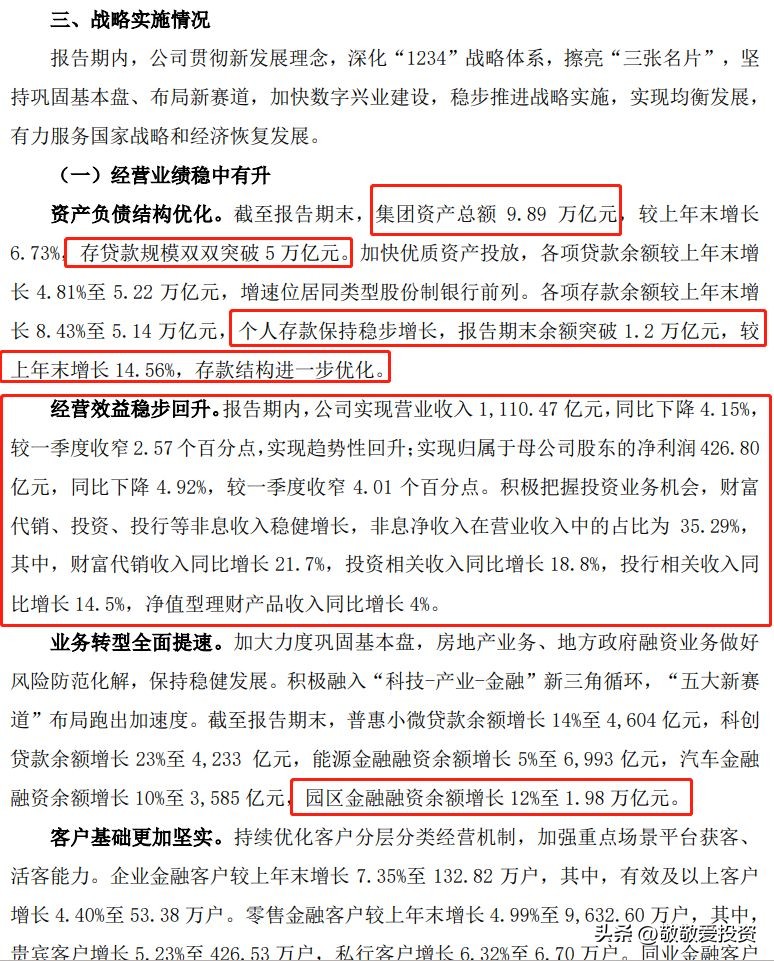

零售金融客户较上年末增长 4.99%至 9,632.60 万户,其中, 贵宾客户增长 5.23%至 426.53 万户,私行客户增长 6.32%至 6.70 万户 ,兴业银行的战略执行能力还是超强的,这也是我投资兴业银行的原因之一。

兴业银行这么多年资产质量也是稳定如老狗,很多梦想兴业民生化的人又一次失望了。

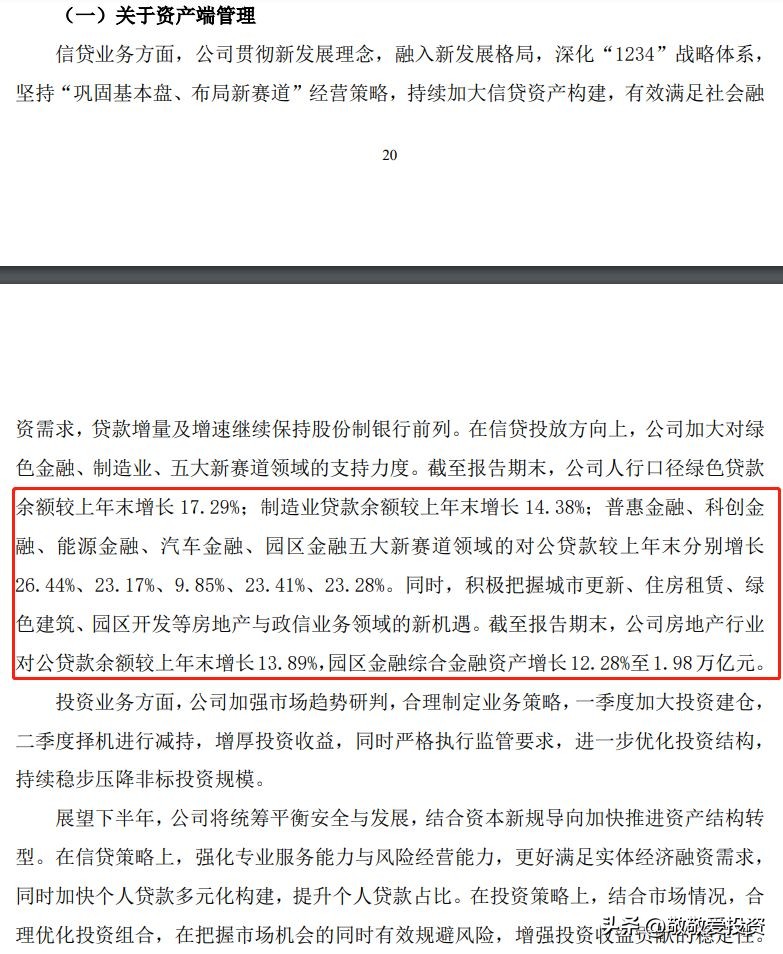

这里一堆都没啥好说的,看看就好了,吹牛逼的成分大一些,反正就是跟随国家经济转型大方向继续调结构,房地产和土地财政不可持续,未来就是科技和新能源这些大绿色方向,兴业银行就是中国经济转型的那只鸭,春江水暖鸭先知。

吹牛逼的我就不截图了,有些数据可以看看:

1、 截至报告期末,兴业信托、兴业基金、兴业期货、兴业国信资管创设的主动管理类 产品规模 4,558.04 亿元。

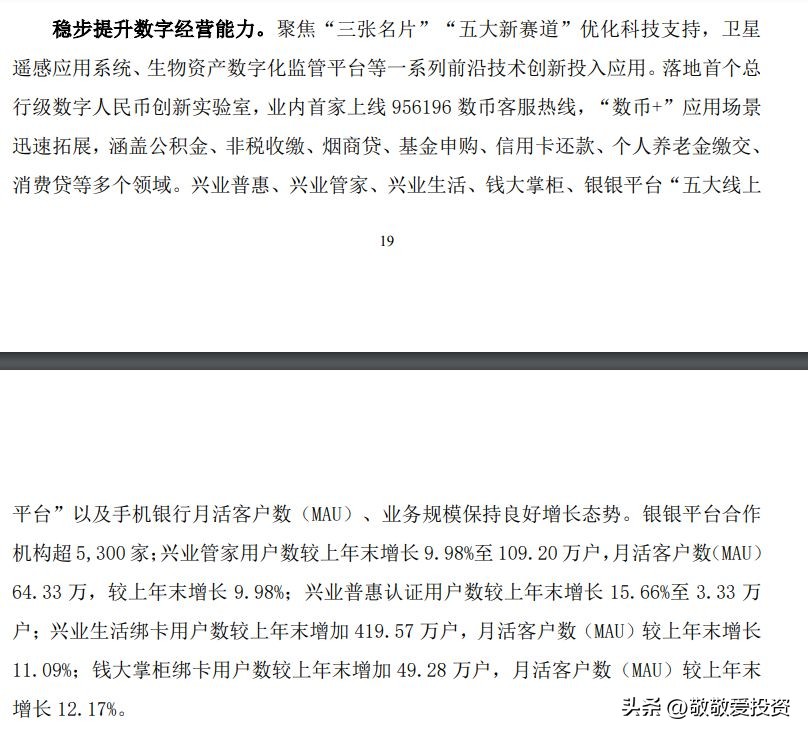

2、 报告期内,钱大 掌柜绑卡用户 数较上年末增加 49.28 万户, 月活 客户数(MAU)56.98 万户,较上年末增长 12.17%。

3、 兴银理财通过国有银行、股份制银 行、区域性银行及农村金融机构等机构渠道向零售客户销售理财,保有规模 6,152.41 亿元,较上年末增长 20.51%。银 银 平台面向同业机构客户销售各 类资管 产品的保有 规 模 2,714.21 亿元,较上年末增长 25.01%。

4、 截至报告期末,资产托管业务规模 15.56 万亿元,较上年末增长 1.91%。

5、 截至报告期末,集团零售 AUM 3.61 万亿元,较上年末增长 7.01%,其中,管理的 表外资产占比 65.42%。

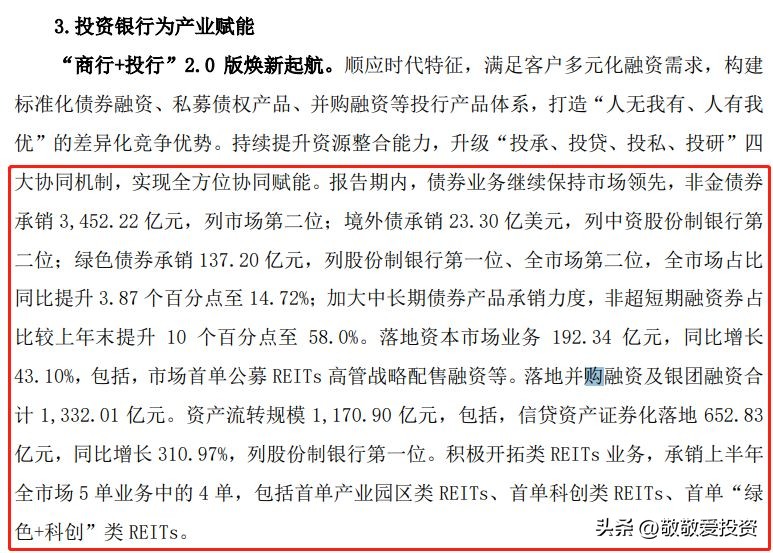

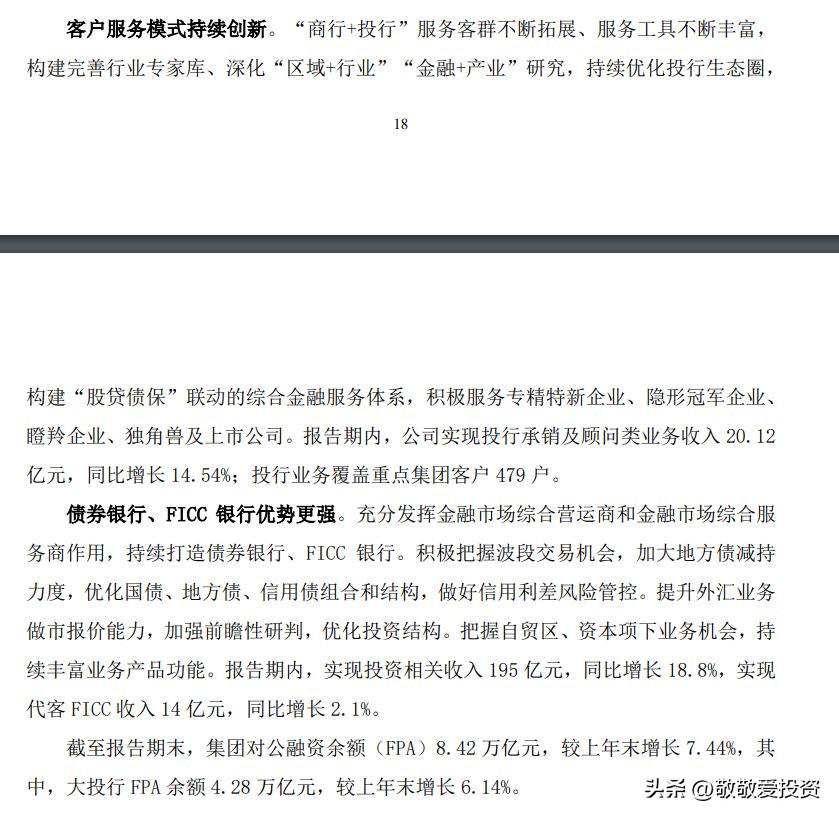

投资银行可以看看,毕竟这是星 爷最大 的亮点,且看牛皮怎么吹的。

数字化转型都是吹牛皮的多,就看这段有数据的即可。

资产端是星爷的强项,目前是主要核心竞争力,从目前数据来看,这个优势目前依然还在。

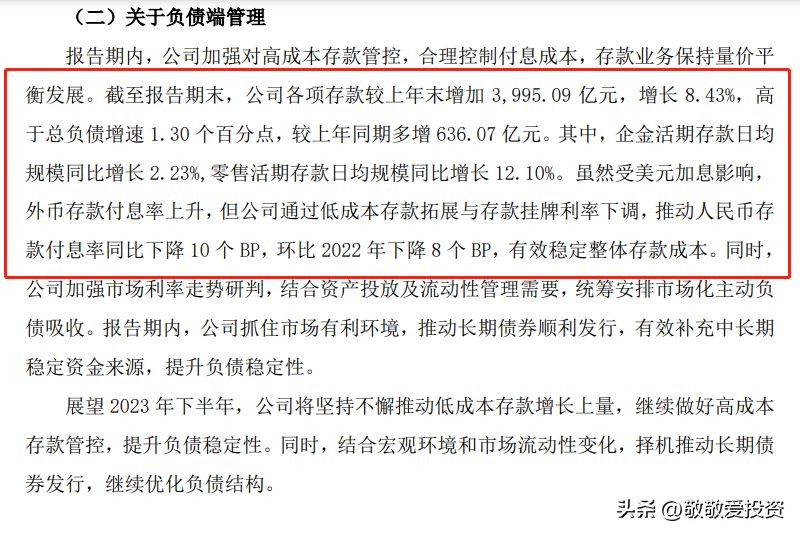

负债端是投资人最诟病的部分,现在看来,也慢慢在改善之中, 值得点赞关注 。

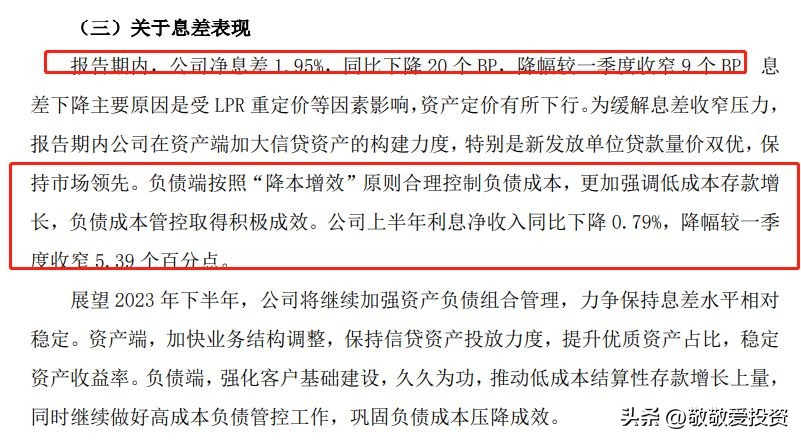

净息差同比下降也收窄了,主要是负债 端做出 的成绩,这点希望可以继续保持住。

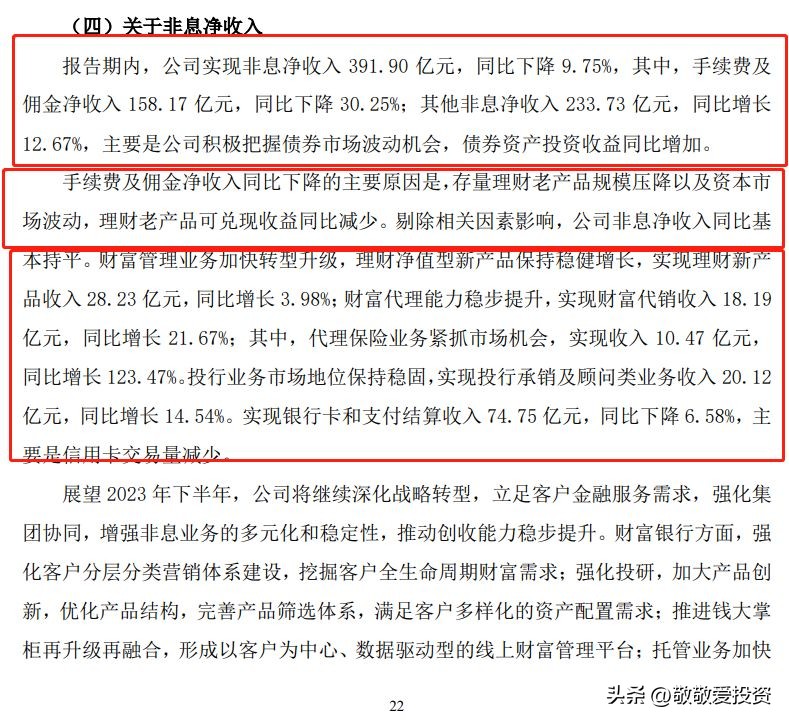

手续费和佣金收入的下降的理由依然给的是存量产品规模压降和资本市场波动的原因

,这个什么时候到头,需要等管理层有个明确的态度。

手续费和佣金收入的下降的理由依然给的是存量产品规模压降和资本市场波动的原因

,这个什么时候到头,需要等管理层有个明确的态度。

资产质量是越来越好了,虽然

让利让营收

和净利润下降,但是没有影响资产质量,说明经济是复苏的,只不过复苏缓慢,需要银行让利给与一定的刺激,社会主义国家,作为银行股的股东也需要理解这点,共赢的道理。

资产质量是越来越好了,虽然

让利让营收

和净利润下降,但是没有影响资产质量,说明经济是复苏的,只不过复苏缓慢,需要银行让利给与一定的刺激,社会主义国家,作为银行股的股东也需要理解这点,共赢的道理。

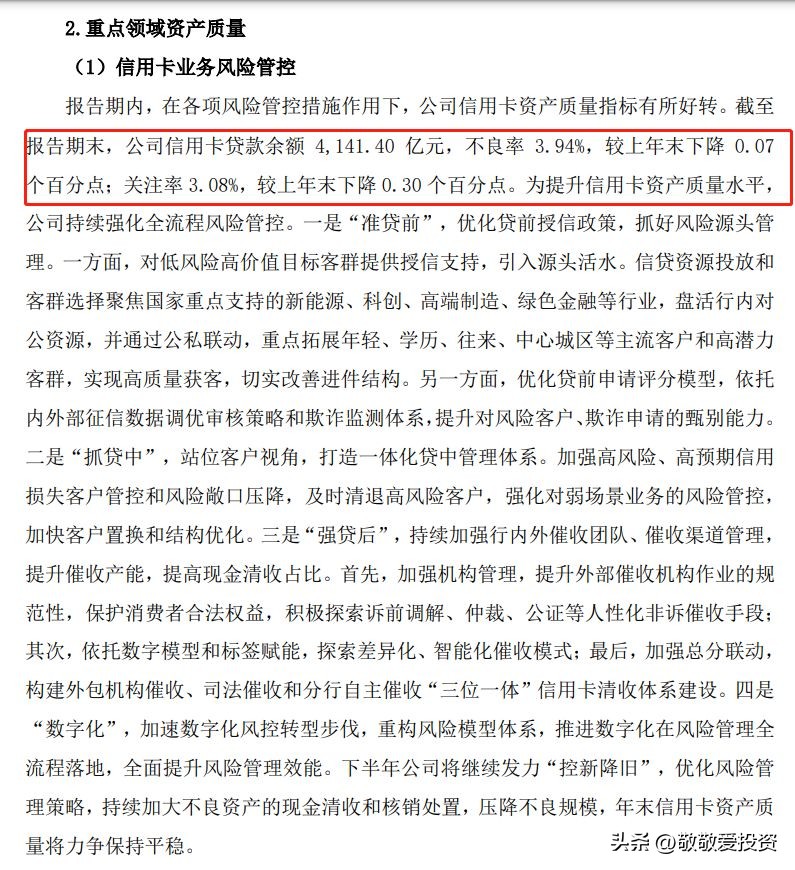

信用卡不良率继续下降,关注类也在下降,趋势向好。

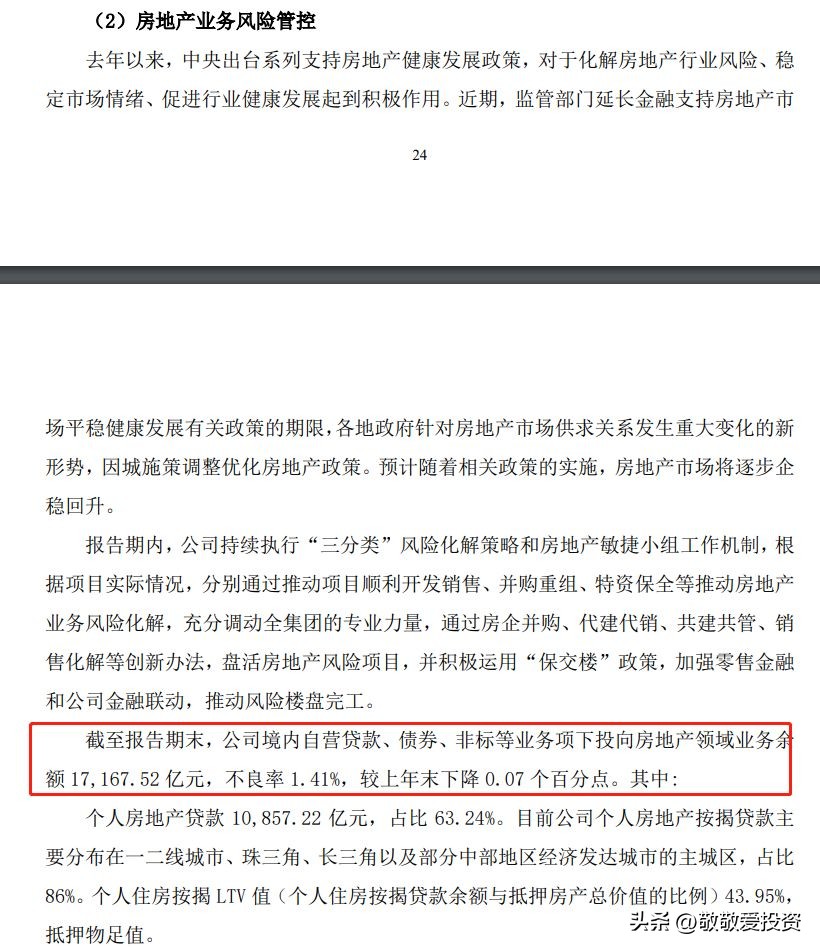

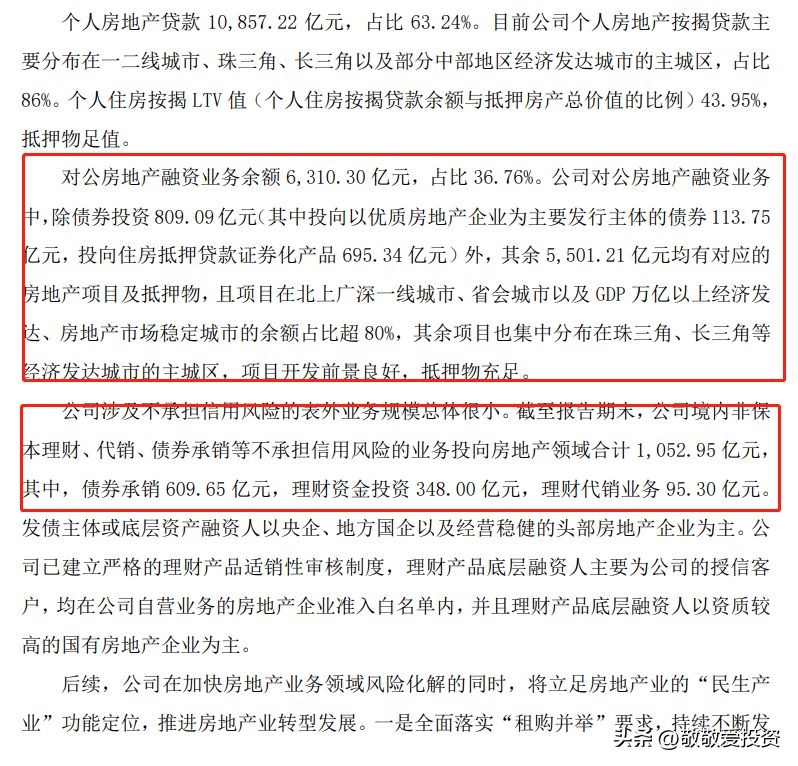

房地产不良率1 .41% ,也保持下降趋势。

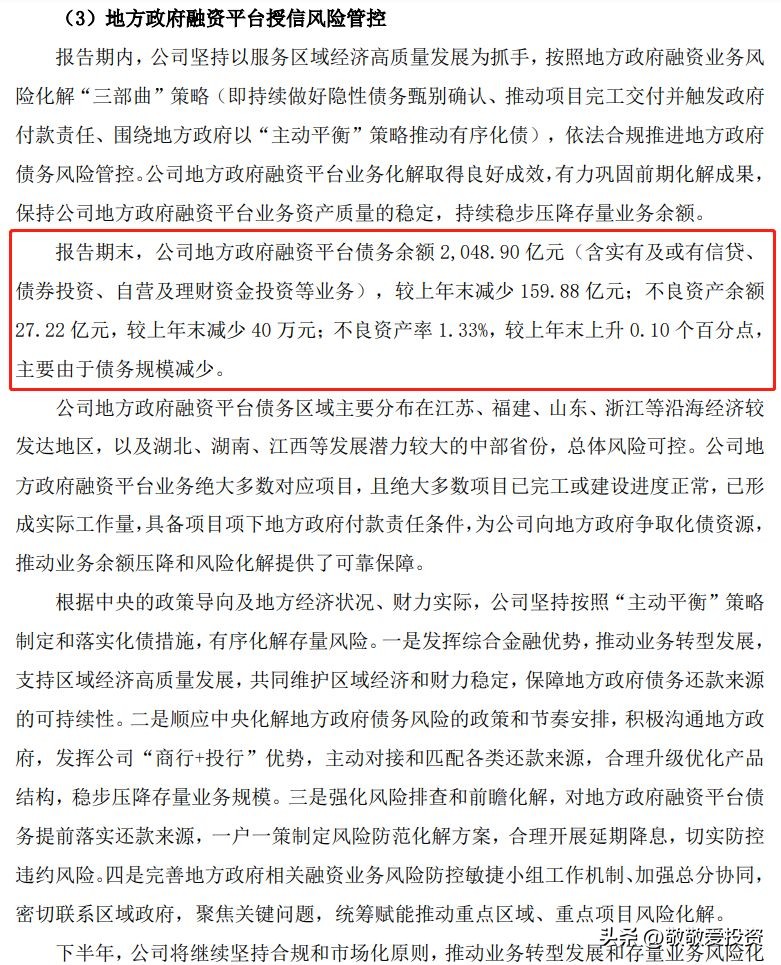

地方融资平台不良率上升,给出的理由是规模减少导致,这个应该关系不大,上升的很少,暂且先记住这个账。

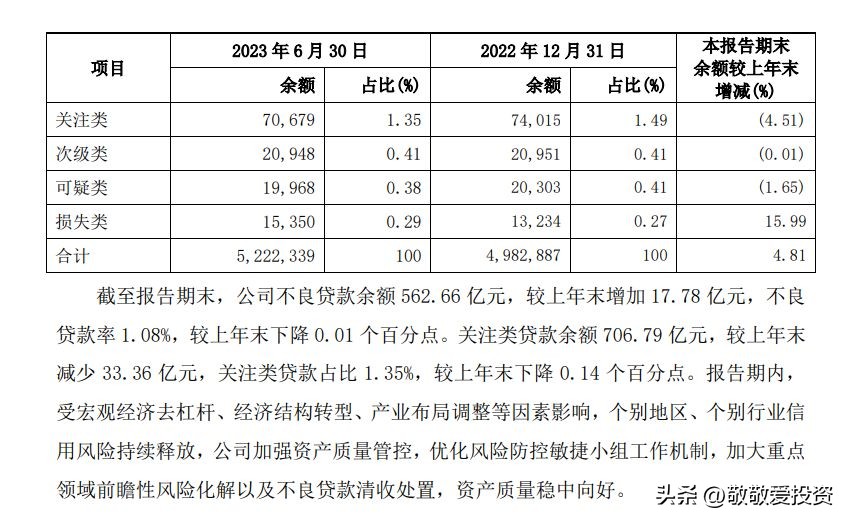

*款贷**从行业分布来看不良率全部都上升了,这可不太好。

*款贷**从行业分布来看不良率全部都上升了,这可不太好。

这些都是不良率上升的行业,值得关注一下。

不良率有提升的地区也红框标

注出来

了,供大家参考。

不良率有提升的地区也红框标

注出来

了,供大家参考。

个人经营贷的不良率也是提升了,还有其他不知道是啥,反正也提高了,信用卡是下降的。

中报里面披露具体手续费和佣金净收入的细项,重点关注下降的部分,其中咨询顾问手续费收入大幅下降一半以上,经济不好的时候,大家都在 砍咨询 顾问费的预算,这点还比较能理解。

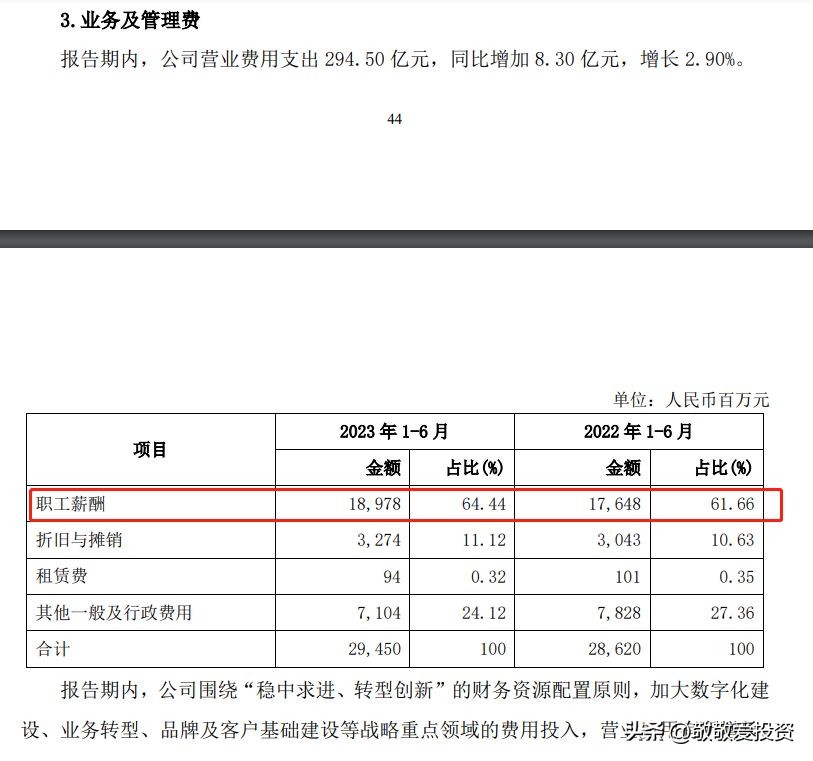

业务和管理费支出增长了2 .9% ,也不知道省钱,这点作为投资人来说,还是觉得,困难期应该节省点比较好。

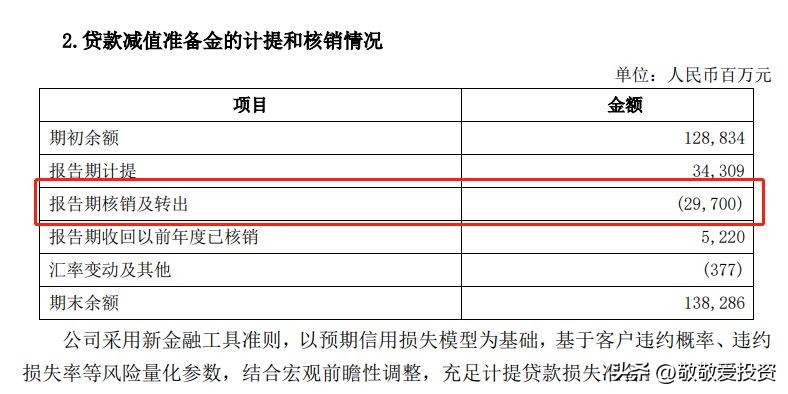

报告期内,公司计提减值损失 311.19 亿元,同比减少 24.96 亿元,下降 7.43%。

看细项,*款贷**减值损失大幅增加了,其他减值损失减小了,总体上是减少了2 4.96 亿。

*款贷**质量稳中向好,这点 需要点赞关注 。

现在改了财务习惯,核销主要放在二季度了,以前都是放在四季度集中核销。

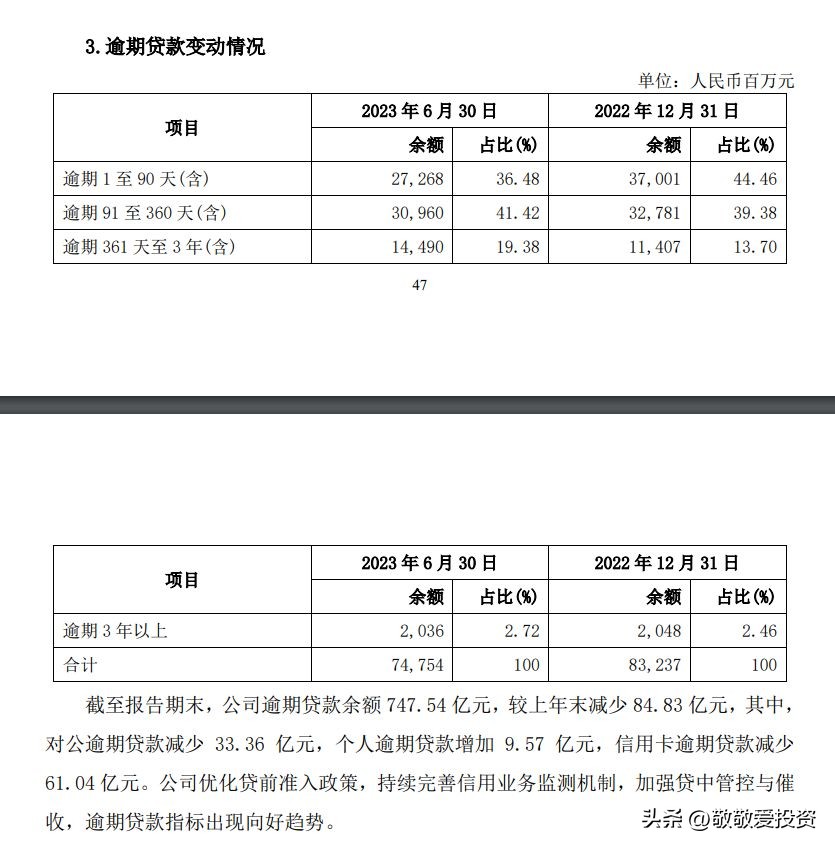

逾期*款贷**规模减少了8 4.83 亿,但 逾期占 比情况有变差,还需要观察趋势。

好了,其他没啥好看的了,总结如下:稳如老狗,打脸看星爷暴雷的韭菜,欠我们3个涨 停应该 还回来了吧。

本文仅供学习和交流,不构成投资建议!

【本文为敬敬爱投资原创,您的点赞和关注是我创作的动力,引用和转发请获得网站合法授权】