作者:跑迎

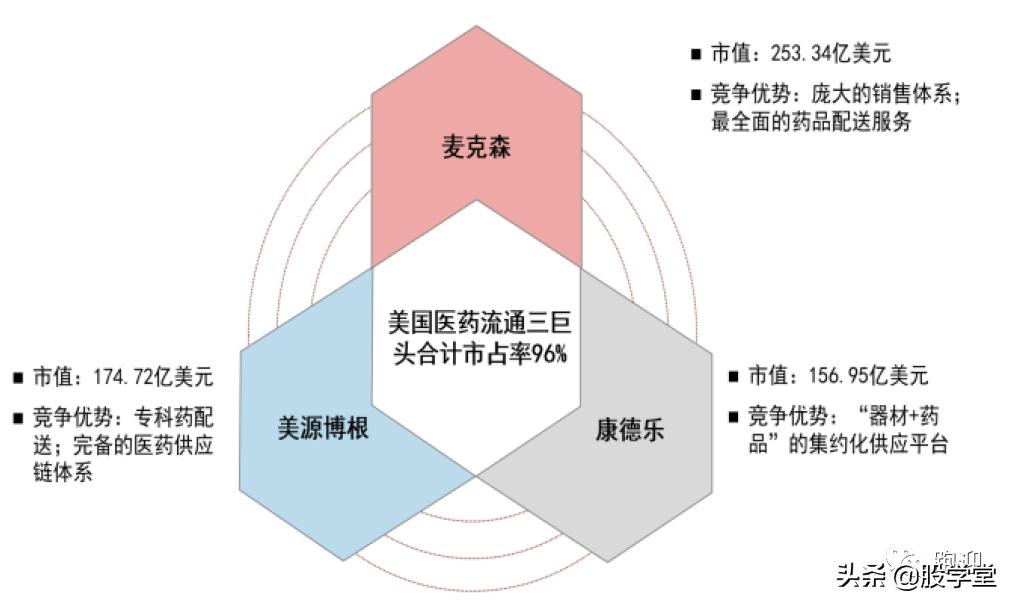

理国药的时候,我们说流通领域我们看好行业龙头的整合,主要原因是因为美国医药流通企业,截止2019年麦克斯、美源伯根和康德乐健康三大企业合计市场占有率96%,形成高度垄断竞争格局。而我国前四名企业市场份额由2010年的约20%提升至2018年的32%,行业集中度有所提升,但任有着加大差距。

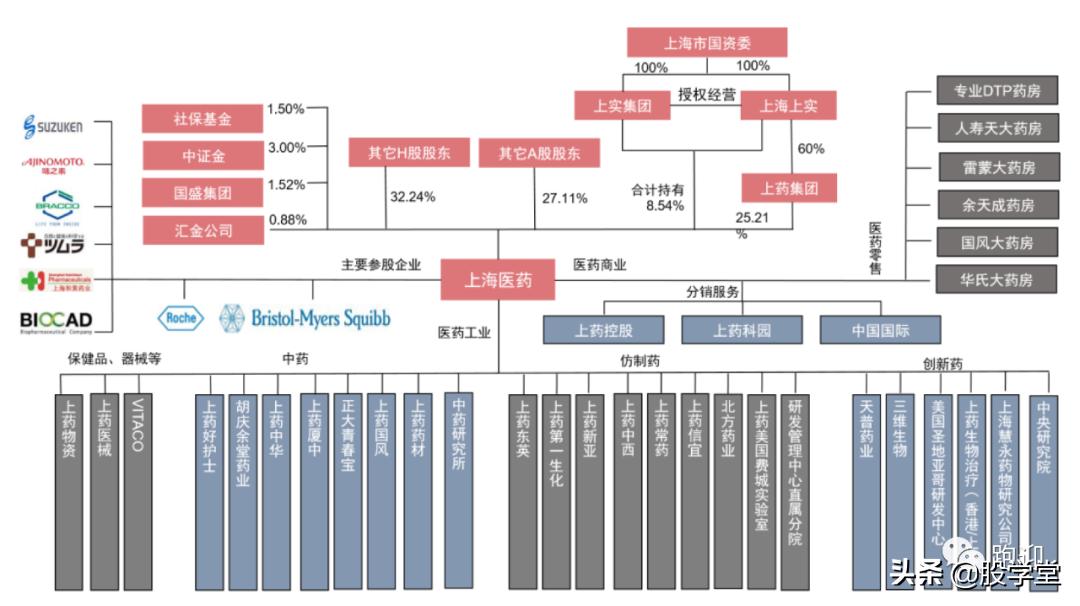

今天我们一起梳理一下上海医药,分销规模位居全国第二,自2011年新上药以来,公司收购了30余家公司,控股或参股公司超40家。收购对象涉及医药制造和医药分销,截止2020年一季度,商誉高达116.61亿元,占净资产513.89亿元的22.69%。

一、工商业一体化龙头企业

上海医药成立于1994年,前身系系原上海四药股份有限公司,四药股份创建于1866年,1994年以上海四药发起发行股票A股上市,1998年进行了资产重组更名为“上海市医药股份有限公司”,2008年国资委入股,上实集团控股上药,2010年公司吸收合并上海实业、中西医药为今日的“上海医药集团有限公司”,2011年发行H股上市,2012年收购常州康丽、上海金和生物,星火原料药基地一期奠基,布局原来要领域,2013年狗狗东英药业、交联药物研发公司,提升研发能力,2015年上药云健康成立,2016年设立上海健康医疗产业基金企业,9.38亿私有化Citaco,2017年5.57亿美金收购康德乐马来西亚,21018年进一步收购天普生化,实现完全控股,2019年于BIOCAD、顺天医药合作,引进多款创新药。

二、业务分析

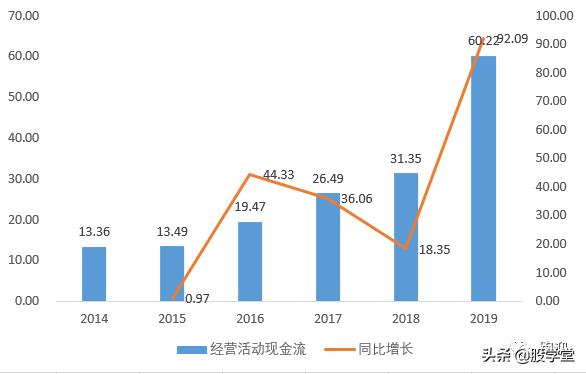

2014-2019年,营业收入由923.99亿元增长至1865.66亿元,复合增长率15.09%,19年同比增长17.27%;归母净利润由25.91亿元增长至40.81亿元,复合增长率9.51%,19年同比增长5.15%;扣非归母净利润由21.61亿元增长至34.61亿元,复合增长率9.88%,19年同比增长30.49%;经营活动现金流由13.36亿元增长至60.22亿元,复合增长率35.14%,19年同比增长92.09%。

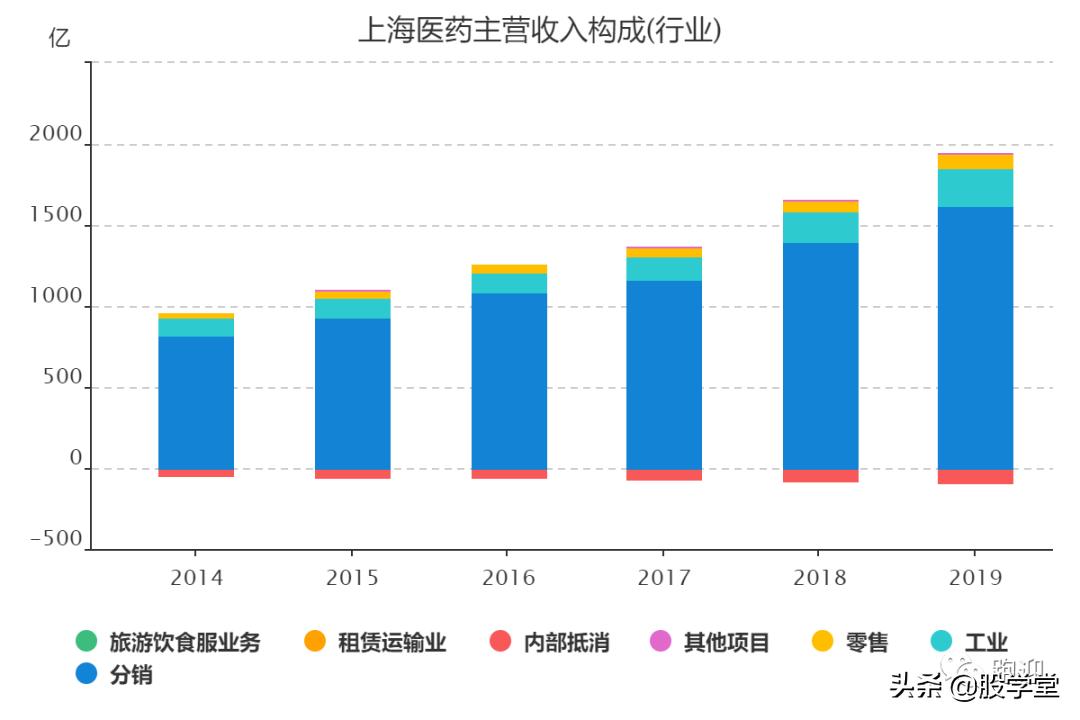

分板块来看,2019年医药工业实现收入234.9 亿元,占比83.22%,同增长20.7%,连续11 季度增速超过20%,毛利率58.55%,减少0.32pp;医药商业实现收入1630.76 亿元,占比12.04%,同比增长16.45%,毛利率7.03%,增加0.02pp;零售实现营收83.4亿元,占比4.27%,同比增长15.80%,毛利率14.50%,减少0.64pp;其他实现营收3.03亿,抵消85.6亿。

2019年医药工业贡献毛利137.53亿元,占比51.29%;医药商业贡献毛利114.15亿元,占比42.57%,零售贡献毛利12.09亿元,占比4.51%。

三、核心指标

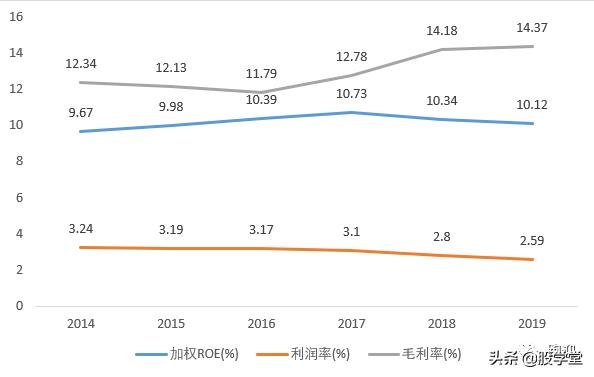

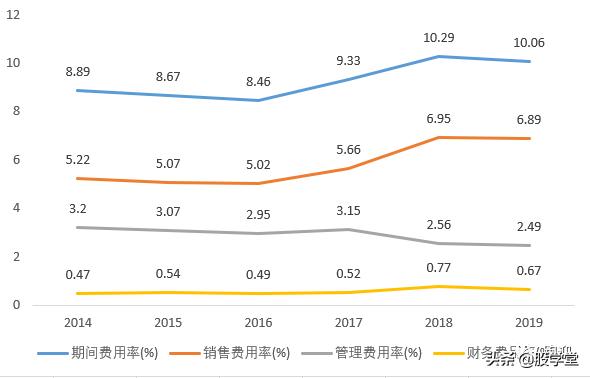

2014-2019年,毛利率由12.34%提高至14.37%;期间费用率由8.89%上涨至10.06%,其中销售费用率由5.22%提高至10.06%,管理费用率由3.2%下降至2.49%,财务费用率由0.47%提高至0.67%;利润率由3.24%下降至2.59%,加权ROE由9.67%上涨至10.12%。

四、杜邦分析

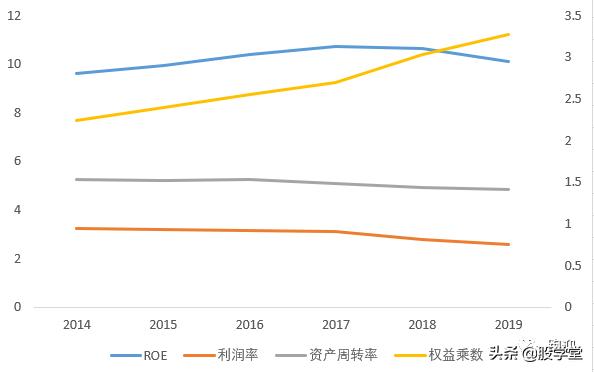

净资产收益率=利润率*资产周转率*权益乘数

由图和数据可知,净资产收益率的提高主要是由公司加杠杆推高权益乘数。

五、研发支出

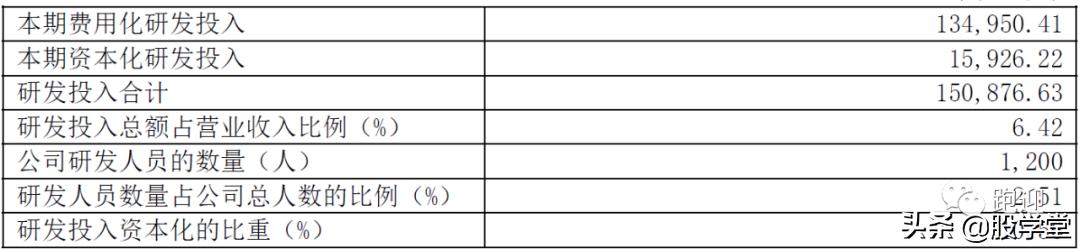

公司研发总投入15.09 亿元(含在建工程、固定资产等资本化投入)。研发费用化投入13.50 亿元,同比增长27.22%,占工业销售收入5.74%。研发费用化投入中,34.13%投向创新药研发,23.96%投向仿制药研发,24.79%投向现有产品的二次开发,17.12%投向仿制药质量和疗效一致性评价。

创新药管线研发进展

2019 年9 月17 日,公司与俄罗斯领先的生物药企BIOCAD 签订合资协议,正式设立合资公司,引入了首批6 个生物医药产品在大中华区(包括中国大陆和港澳台地区)的永久、独家的研发、生产、销售及其他商业化权利。6 个生物医药产品包括3 个生物类似药和3 个创新生物药。

公司还完成了共计20 个品种(23 个品规)的固体制剂、4 个品种(6 个品规)的注射剂的BE 试验,并已向CDE 提交一致性评价申报。

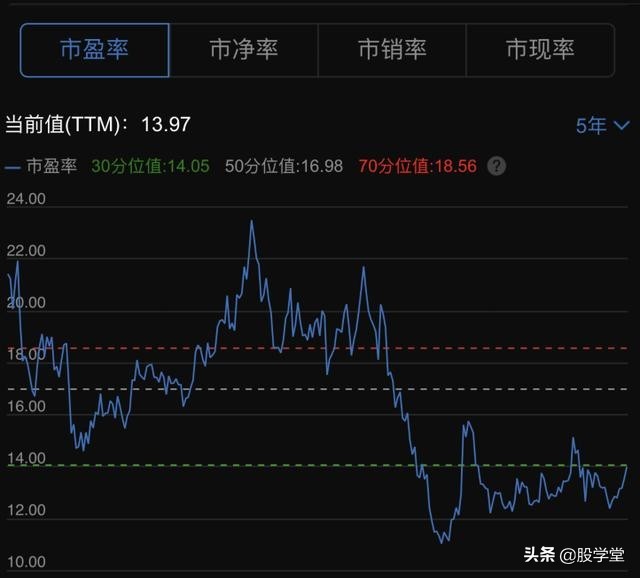

六、估值指标

目前PE-TTM 为13.97 , 低于近5年的30分位。

看点:

1)、行业整合,流通领域龙头有望受益于市场集中度的提升,不过并购高商誉也是一个风险点就是了;

2)、工业板块业绩已连续10个季度增速超20%,增长主要来源于60个重磅品种,随着自主研发管线、仿制药一致性评价以及国际合作引进重磅产品,有望持续丰富工业产品线,产品为王,增速有提速趋势;

3)、处方外流背景下,零售行业集中度有望持续提升。

结论:

作为工商业一体化龙头,流通在全国排名第二,产品为王的医药投资逻辑下,公司的研管线布局也不错,目前的价格也是很有吸引力的。