昨天作分析汽车流通渠道的发展特征,感觉流通协会发布的百强经销商的趋势是行业运行的风向标,可以看到行业和的渠道的变化趋势。

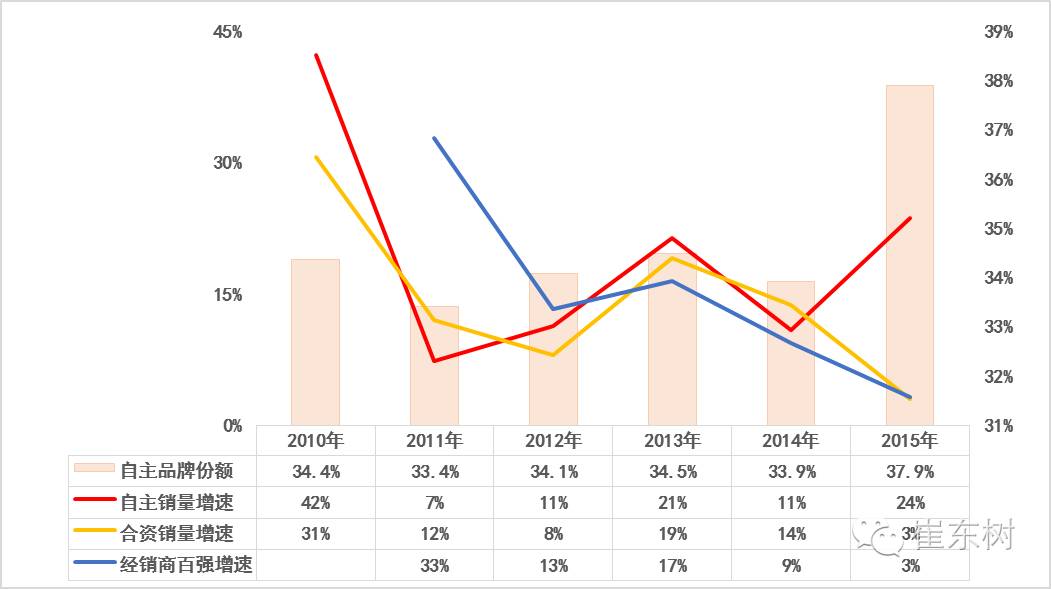

15年汽车经销商百强遭遇发展的低谷,这是与其发展模式密切相关的。中国汽车经销商领军大集团的标签一般都是与豪华品牌、外资品牌相关联的,很多汽车经销商大集团的介绍基本都是以豪华品牌为主进行介绍。似乎只有小门小户的经销商才干自主品牌。但15年自主品牌表现超强,从14年的34%上升到38%,加之*口车进**暴跌,导致以进口和合资为主的汽车经销商的大集团受到严重的冲击。

我们也期待中国的百强经销商不要总是介绍时把豪华欧美品牌列上,似乎粘上自主汽车品牌就是掉价,我们期待中国汽车经销商百强应与自主品牌协同发展。

1 、外资品牌推动汽车经销商百强发展

11-14年的合资品牌表现较强,相对销量增速稍好于自主,但15年的自主品牌表现较强,因此合资品牌受到产品限制而表现较差,经销商百强集团也就表现较差,形成百强与外资品牌的强相关。

15年自主品牌表现较强,经销商百强也就表现差了,这是因为经销商百强偏好高端品牌。经销商的大型化必然带来增速放缓,大型化的发展很难抓住结构发展的机会,经销商是嫌贫爱富的,没有几个经销商是以发展自主品牌为主的,高端车与合资品牌销售放缓导致经销商百强地位下降,这很正常。

2 、经销商百强的销售均价超高

百强经销商的单台营业收入20万元以上的有44家。其中前十名经销商集团有6家均价20万以上。大部分经销商集团销售均价在20万以上,自主品牌难以支撑。庞大集团还是和自主有些感情的,我们天津夏利当年也是和庞大关系很好的,现在一汽自主虽然很努力,总希望大集团多干一汽的自主。但在现在的经销商集团中,自主也是很边缘化的。

3 、U 型反转提供并购良机

类似15年3季度这样的U型翻转的特征是很少的,为车市并购提供良机。一般说汽车行业大规模的并购,会发生在盈利顶点或者盈利谷底。2010-2011年汽车经销商行业发生并购潮,当时因为盈利达到峰值、龙头公司纷纷上市扩张版图,而此次出现并购潮是由于行业盈利处于底部,部分经销商出于资金、管理或战略考量选择退出市场,对上市公司而言,15年的思想混乱期是利用资金、管理、规模优势低成本整合市场的最佳时间窗口。15年都想炒股、搞互联网,车市就严重低迷,给传统车企以扩张的机遇。

4 、主力经销商集团的十二五表现

15年5月,绿地集团以12.7亿元人民币入驻润东汽车,润东汽车成为了绿地集团旗下经营汽车销售业务及拓展汽车售后服务市场的香港上市公司。7月份,中升集团收购了惠通嘉华集团部分4S店,包括北京保利星徽等奔驰店,以及一些雷克萨斯店;近期,物产元通汽车集团从永达汽车、恒信汽车等多家竞价机构中脱颖而出,以2.5亿元总价完成了对和诚汽车60%股权的收购。2月,广汇公告收购大连尊荣亿方公司,该公司拥有多家高端品牌4S店。

国内现在在册的经销商有将近3万家,这其中,有不少经销商的效率都非常低下,整个行业的集中度并不高,因此未来经销商的淘汰肯定会加速。由于汽车经销网点的位置区域、品牌授权都存在一定的稀缺性,而且其客户积累和市场的培育也需要较长的时间,因此大型汽车经销商除部分新建项目以外,需要依赖并购方式实现经销网络的扩张。15年销售额第一的的广汇汽车持续并购。广汇汽车通过对包括河南裕华汽贸、广西机电设备有限公司、安徽风之星汽车股份有限公司、重庆中汽西南汽车有限公司、山东鸿发汽车集团、四川申蓉汽车集团这些在当地数一数二的企业的并购,广汇成功登顶国内第一大经销商集团。与直接投资建店相比,并购带来的好处显而易见。新建店什么都没有,要去找员工、找土地等各种资源,而并购则要团队有团队,要土地有土地,都是现成的。因此效率高。此次收购宝信也是很好的举措。而个别经销商要做汽车电商,去互联网+,前景难料。

6 、汽车经销商圈地+ 圈钱的模式应该很赚钱了

少数几个暴富的行业应该就有汽车经销商集团,低价圈地发展品牌,销售服务挣钱,加房地产增值,这是前期的汽车经销商的好模式。

目前汽车经销商业务的毛利结构不合理,测算整车平均销售毛利率为3.3%,售后服务毛利率平均为40%,汽车金融业务平均80%毛利。由此形成经销商集团汽车售后服务业务毛利贡献度达到55%左右,汽车金融相关业务毛利贡献15%左右,销售等的毛利贡献度不足30%。但只有销售新车才能通过4S店渠道直接占有客户资源,助推汽车金融、租赁业务、二手车、电商等其他板块的发展,这也是经销商赔本卖车的特色。

由于经销商体系的不稳定性,整车集团也加速对渠道的投资,目前已经形成几大成功的经销商集团,其发展迅速,管理规范,厂商关系融洽,形成良好的发展新模式,也对原有的想搞区域垄断的经销商集团发展形成一定的制约,渠道发展良性趋势明显。

7 、未来期待:

A、调整经销商的经营心态。

我感觉目前的经销商困境与自身的急迫发展的心态相关,国外成熟经销商体系很难像中国经销商的20年内快速暴富,随后快速整合。

B、以换购为纽带,强化终身客户培育。

我感觉目前的电商等都是在增大经销商的集客成本,且电商的获取客户线索的成本也很高。随着汽车进入换购为主的时代,经销商深耕当地市场,降成本稳定经营,形成良性的客户关系维系,强化品牌消费忠诚度,实现终身客户的培育,这样也能降低互联网销售的成本,培育终身客户,以服务获取持续的利润,实现营销体系的低成本人性化发展。

C、树立民族意识,扩充自主品牌的占比

中国汽车经销商以经营豪车为荣,羞于提及自主,形成汽车经销商大集团的洋化趋势,这是不好的。在15年的自主品牌大幅走强的特征下,百强经销商集团表现反而是最差的表现,这也是很可悲的。未来经销商大集团应该努力与自主品牌车企协同发展,体现中国经销商的社会责任。