超预期!2018年中国国防军费预算增速调增至8.1%,达到11069.51亿元人民币。虽然这个数字占国民经济的比重比美国、俄罗斯和印度都要低。

但是,随着2015年以来的*队军**改革和中央高层反腐,老旧装备部队,精简机关和非战斗机构人员都得到大幅削减,国家军事力量的快速增强,军费利用的效率大幅提升。

对于主营军工业务和产品的优质军工上市公司而言,体量增长带来的增幅效应远胜于行业平均增幅。

在强军梦的驱动下,*队军**信息化的趋势不可阻挡,航天电器致力于信息化的建设,或将分享国防飞跃红利。

行业领先,深耕*队军**信息化

航天电器是我国高端连接器、继电器、微特电机和光电子行业的骨干企业,军品收入占比超过70%。军品生产基本覆盖全部军工装备领域,民品则以通讯、轨道交通、家电、石油市场配套为主。

航天电器于2004年在深交所成功挂牌上市,经过多年的发展,已成长为电子元件百强企业(2016年名列第20),在*用军**连接器领域高居国内第二,市占率仅次于中航光电。

公司研制生产的产品参与 了 国家载人航天工程、探月工程等重点项目,部分产品属国内独家开发和生产,在国内同行业中具有较强的竞争优势,已成为我国高端连接器、继电器、微特电机和光电子行业的骨干企业。

护城河:特许壁垒+技术优势

l 竞争壁垒

1. 军品质量、性能要求极高(特许经营)

电路连接好不好直接关系到*器武**装备的性能与质量,任何一个接点、任何一项功能的失效都会带来整个*器武**系统失效的严重后果。

电连接器是所有电子元器件中失效率最高的。据美国航天失效故障率统计:电子元器件的故障率占40%,其中大约20%-30%的故障来自电连接器的失效。由于特殊地位、用途和各种特定的环境使用条件,对*用军**连接器的性能、质量和可靠性等要求很高。

2. 定制化产品(差异化强)

*用军**连接器多为定制化产品,技术含量高、可靠性要求高。与民用货架类产品不同的是,*用军**连接器多为定制化产品,针对不同的应用环境进行研发,对企业的研发和技术能力要求很高。

l 技术优势

航天电器在连接器、继电器、微特电机、光通信器件等中高档机电组件领域掌握了大量的核心关键技术,高端产品占比较高,具有较强的市场竞争优势。

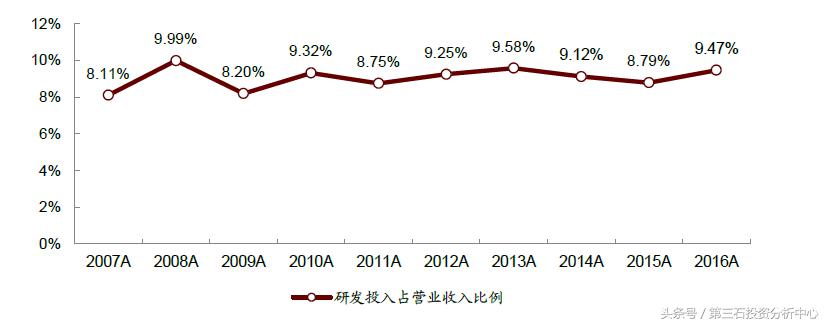

近10年来,航天电器研发投入占收入比例持续高于8%。2016年,公司研发投入2.14亿元,研发投入占收入9.47%,新品销售收入占收入比例为30.99%。

在2016年中国电子元件百强企业名单中,航天电器在连接器、微特电机、继电器相关企业中分别排名第4位、第2位、第2位。

天花板:与强军之路并肩前行

长期来看 ,2016年—2017年,受“军改”和“五年计划”前两年处于计划和起步阶段的影响,近两年军工行业的整体增速放缓,特别是位于上游的信息化零部件企业受影响较大。随着“军改”的加速推进和影响消除,以及“十三五”后三年逐步进入成果期,军工行业有望实现恢复性增长。

受益于我军信息化程度的提升,作为电子装备关键节点的连接器,*用军**市场的规模也从2010年的40亿增长到2016年的81亿,未来将继续实现15%以上的速度增长,预计2020年有望超过120亿。

短期来看,2018年,我国将实施以长征五号发射、嫦娥四号探月和北斗卫星组网为代表的35次宇航发射,远高于2017年的18次,今年将是航天科技成立以来型号任务最繁重的一年,飞行试验、宇航发射、生产交付数量均将创历史新高。

航天电器长期配套航天领域重点型号,将充分受益于航天领域的高景气。航天电器 同属于航天系统,连接器、微电机等产品长期配套弹箭星船机等重点型号,在航天和弹载领域市占率很高。

估值溢价双动力:政策+资产注入

l 估值溢价的正面因素:政策驱动和强军思想

政策改革:十九届军民融合发展委员会第一次全体会议召开,本次会议强调取得实质性进展、强调加快速度实现关键性改革突破,中长期实质利好,可以稳定军工行业的估值中枢。

强军思想:中国梦,也是强军梦。长安街,就是复兴路。我军开启了强军兴军的新征程,沿着中国特色强军之路高歌猛进。强军梦的不断推进,对投资者的预期形成持续的 “兴奋”。

l 估值溢价的正面因素:资产注入

从2016年数据来看,上市公司的总资产和净资产分别占集团总资产和净资产的21%和25%,资产证券化水平在央企军工集团中排名最后。

以营业总收入及净利润来衡量,航天科工集团只有26%的营业收入和25%的净利润来自于上市公司,在央企军工集团中排名倒数,预计集团的资产证券化率尚有很大的提升空间。

综上所述:

以2018年估值来看,航天电器为30倍,并不算便宜,与中航光电的估值相差不大,但行业地位的差距预计很难支撑这样的估值差异。

从投资的角度来看,航天电器赚估值的钱才是收益率的方向,交易方面就需要选择合适的买点。当前来看,高景气和高估值溢价的存在,能够维持其长时间的关注和热度,对投资来说,方向对了,择时和坚持就是剩下该干的事了。