现在想赚点钱可真不容易。股票在大涨了一段时间后又跌落,K线波动得像心电图。还有人押原油宝,一夜之间存款就剩20%;买银行理财,还出现个负收益;买P2P产品吧,不小心又爆雷,还被骂“活该”,也是心累。如今的投资市场实在是需要一颗“强心脏”。

这颗强心脏就是咱们的保底资产,哪些资产适合做保底规划呢?现在比较热的就是增额终身寿了。这是咱们“绝地求生”、“东山再起”的最大依靠。如果你希望可以把钱放在一个非常稳定、绝对安全的地方,那么“增额终身寿”就可以实现这个要求,可以让我们的保费不断的复利增长。

这个钱是实实在在、安全稳定的,可以实现我们的养老规划、财富保全等功能。不用钱的时候,就让钱一直持续复利增长;需要用钱的时候,可以通过“减保取现”的形式灵活提取。

梧桐树最近推出的利久久增额终身寿,就是一个超级靠谱的选择。

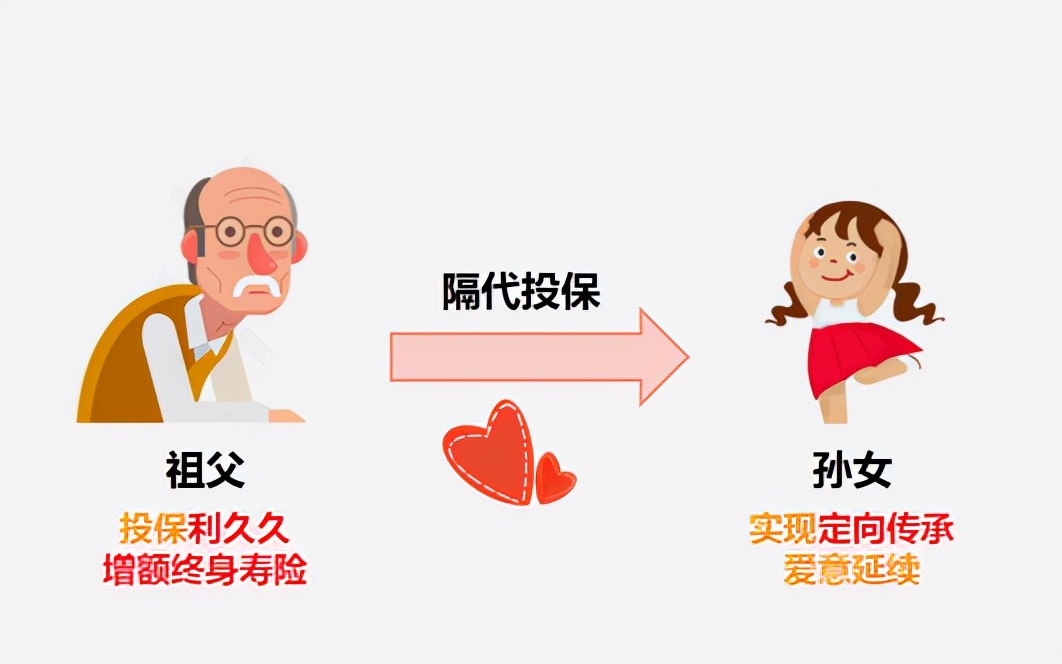

保障全面,支持隔代投保

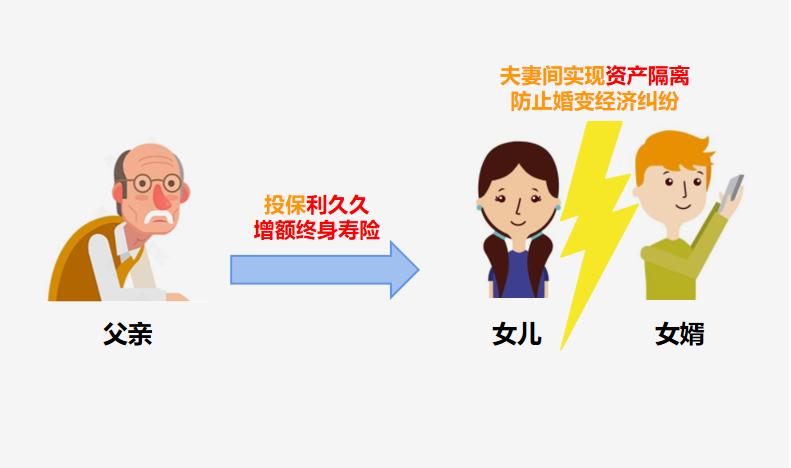

利久久增额终身寿险,它支持“加保”、“减保”、“保单*款贷**”、“隔代投保”以及“附加投保人豁免”,保障丰富一步到位。

很多家庭都有“隔代亲”的现象,如果外祖父(母)想留一笔钱给孙辈,就可以通过利久久进行隔代投保,进行定向传承财产。

“隔代投保”的功能不仅可实现财富的定向传承,还可以实现“投保人、被保人、受益人”三方独立,来进行资产的转移和传承,从而实现财富的指定流转,达到婚姻资产隔离、债务隔离的目的。

利久久可以附加“投保人豁免”责任,如果投保人罹患重中轻症、身故,可以豁免后续保费,保障依然有效。这一点可以说是非常的人性化~

中长期现金价值超高,非常适合进行资产增值

利久久的现金价值在超过已交保费后,长期以趋近3.5%的增速递增,中后期爆发明显,现价优越。

30岁的小桐是一位职场白领,想给自己储备养老金,选择投保利久久,每年投保20万,一共投保5年。

· 交完保费的第二年, 现金价值就超过了所交保费 ;

· 从60岁退休后,小桐 每年就可以领取15万元 作为养老之用;

· 一直领取到80岁,小桐 总共领取了315万元 ,保单中还有 66万4136元 ;

· 剩余的现金价值小桐可以自行传承,作为财富传承或者领取作为家庭生活补贴。

利久久的最低年交保费是5000元,这个门槛可以说还是非常亲民的,非常适合年轻的小伙伴们一起来用利久久进行“保险定投”。每年存一点,20年下来也是一笔可观的财富。增额终身寿险的意义,就是在终身保证一个还不错的无风险收益情况下,平滑整个人生的收入与支出,实现财富的细水长流。

听说过这样的一个观点:父母这一代所到达的上限,决定了下一代人生的下限。很多精英阶层会为自己的子女预留许多的“人生止损线”:毕不了业可以就业,无心求职给钱创业,开拓业务刷爸妈的脸,就算一事无成,人生也早已被安排妥当衣食无忧。

所以,当人生被“设了下限”的时候,精英阶层的下一代,生活也差不到哪里去。我们能为子女准备些什么呢?一个安全稳定的现金流,就是非常好的选择。

只要想优化自己的资产配置,实现稳健的财富积累,那就可以为自己配置一份增额终身寿险产品。