聚焦代表公司,产业链视角俯瞰商业本质!

今天,我们研究的公司是 美年健康 (002044.SZ) ,做体检生意。

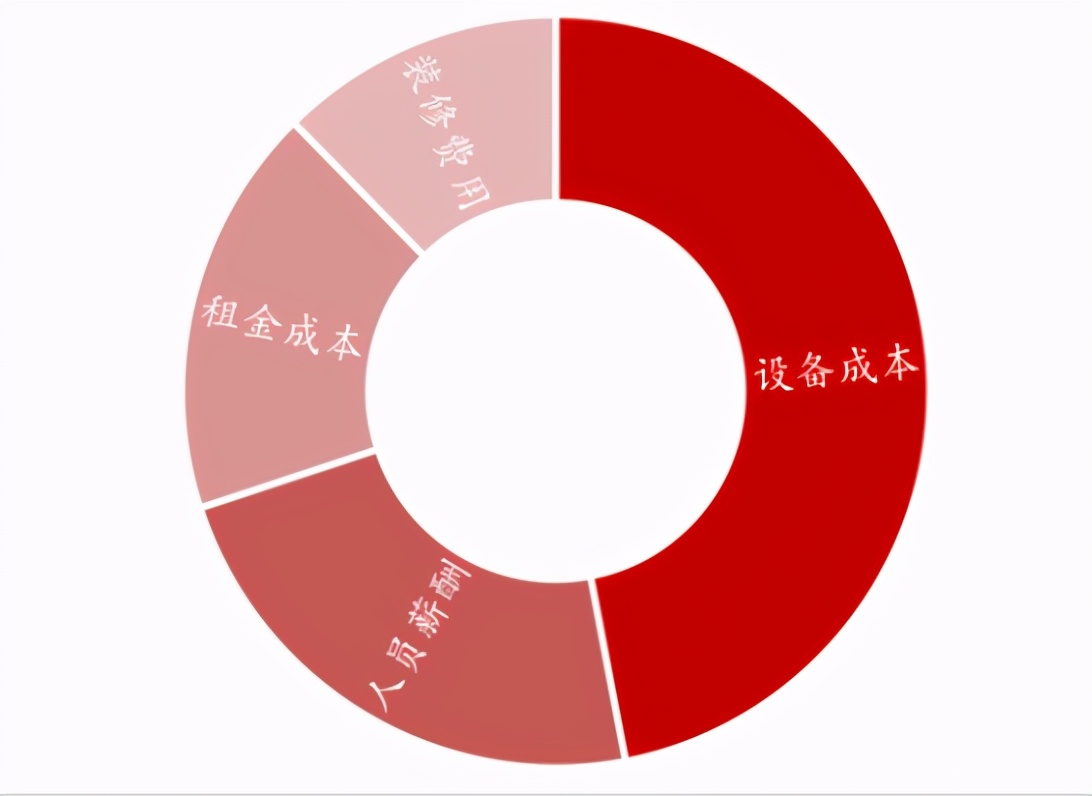

图:美年健康2020年财务数据

来源:高途整理

从2020年年报数据上来看,营业总收入78.15亿元,净利润6.45亿元,毛利率37.05%,净利率8.25%,近三年营收复合增速为7.83%,净利润复合增速为-3.36%。从基本的财务数据上来看,目前这家公司面临 增收不增利 的挑战。

根据2018年体检行业数据来看,体检这门生意,它的参与者以公立医院为主 (占比81.44%),民营体检中心为辅(占比18.56%)。

而民营体检中心的参与者主要有美年健康 (市占率19.29%)、慈铭体检(市占率6.70%)、爱康国宾(市占率14.79%)、瑞慈体检(市占率3.33%)等。

2017年美年健康收购慈铭体检,进一步扩大市场份额,从市占率层面来看,美年健康为25.99%,爱康国宾为14.79%,数据上来看美年健康在体检行业中,是妥妥的老大地位。

但是,它的股价表现却是跌跌不休,其股价自今年年初2月份高点20元/股,跌落到今日收盘9.11元/股,回撤高达54%,被媒体调侃:作为全国最大的健康体检连锁企业,它的股价表现却不太“健康”。

图:美年健康股价走势

来源:Wind

易方达明星基金经理张坤去年三季度大举建仓美年健康,并在四季度进一步加仓;兴全基金的明星基金经理董承非过去大半年来也不断加仓。

截至今年一季度末,仅仅他们两人管理的基金,持有美年健康的市值合计就高达75亿元。此外,根据最新一季报数据来看,阿里是美年健康第一大股东,持股比例为8%。

图:2021年一季报美年健康股东情况

来源:Wind

今天我们就以跌跌不休的美年健康为切入点, 本报告试图解答如下3个问题:

1)体检行业未来增长空间有多大?

2)行业竞争壁垒在哪?

3)美年健康的“危”和“机”都有什么?

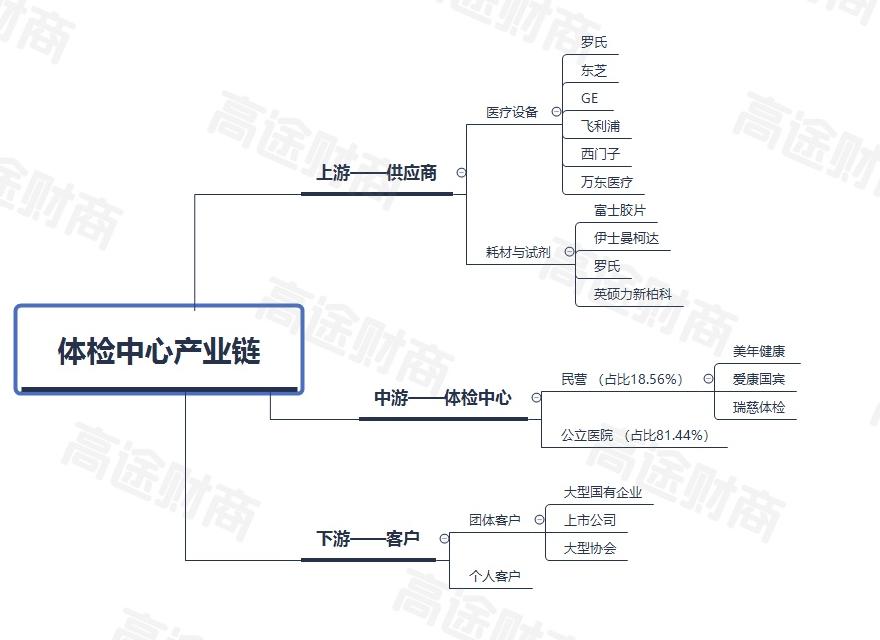

先从广角层面来看体检中心产业链各个环节参与者情况:

图:体检中心产业链

来源:高途整理

上游 ——原材料供应商,对于体检中心来说,这门生意需要的原材料主要是医疗设备和耗材试剂,其中医疗设备的生产商有罗氏、东芝、GE、飞利浦、西门子等,耗材试剂的供应商有富士胶片、伊士曼柯达等,上游的参与者目前以外资企业为主;

中游 ——体检中心,从分类上来看公立医院占比80%以上,民营体检中心仅有18%市场份额。而将这18%的市值份额再细拆,目前美年健康位列头部,市占率大致为26%。

下游 ——大致分为团体客户和个人客户,其中团体客户的采购方多为国有企业、上市公司、小型民企等,以发放福利形式为员工采购体检套餐。

根据2009年卫生部发布的《健康体检管理暂行规定》,健康体检是指通过医学手段和方法对受检者进行检查,了解受检者健康状况、早期发现疾病和健康隐患的诊疗行为。

健康体检可以有效节省医疗费用支出已达成共识,普遍认为每投入1元的健康预防投入,平均可减少9元药费和100元的抢救费、误工损失、陪护费等后续投入。

根据《2019年健康管理蓝皮书》,2018年中国体检市场健康检查人数约为5.75 亿人,2009-2018年检查人数复合增长率为10.77%。

虽然定期体检可以有效了解自身身体状况,预防大病进一步恶化,及早发现疾病端倪,但受限于居民健康意识和国家经济发展现状,我国体检行业,起步较晚,大约在2002年非典后才开始兴起。而发达国家的健康体检行业,比我们起步早,发展也十分成熟。

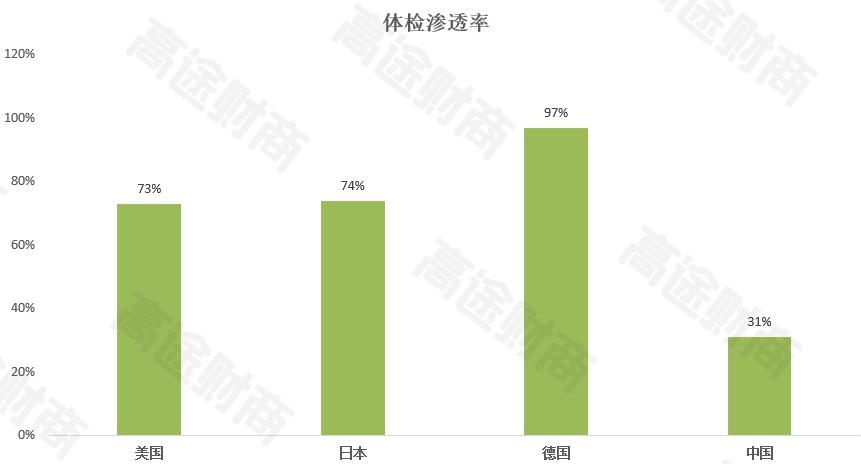

1947年,美国医药协会即已提出“健康体检”的概念,指出人们应当在健康时进行体检,并建议每个35岁以上的健康人应每年做一次全面身体检查。目前,日本有约 73%的居民选择专业体检机构进行体检。美国约有 7700 万人在 650 个健康管理组织中享受医疗服务,渗透率达到74%。德国的健康管理经历了一百多年的发展,早在上世纪20年代,德国就实施了国民“一年一检”政策,目前有接近 97%的群众每年进行一次免费体检。 [1]

图:体检人次渗透率情况

来源:高途整理

根据券商整理,通过早筛、早诊、早治,早期癌症的治愈率可高达90%以上。而得益于防癌体检的普及,体检渗透率高达73%的美国,其国民癌症死亡率下降了25%。而目前我国的现状是居民的“体检预防、早筛早诊”健康意识还比较欠缺,导致体检率较低。

伴随中国社会人口结构老龄化加剧,同时文化属性与日本较为接近,我们暂且对标日本当下74%的渗透率水平,则渗透率这个因子的提升,则会为体检行业带来2.4倍增长空间。

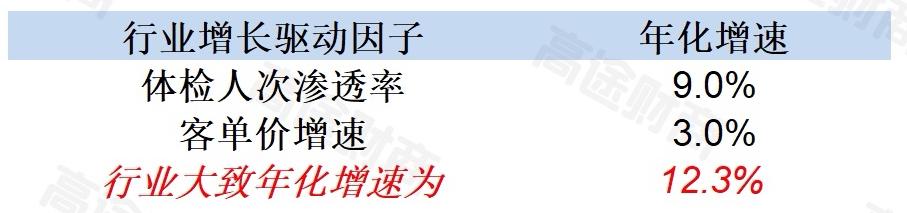

体检行业市场规模=人口*体检渗透率*客单价;

渗透率方面,推动行业未来有2.4倍增长空间,假设我国会在10年到达日本体检渗透率水平,则年化增速大致为9%。

客单价方面,考虑到我们体检渗透率低,若想大规模普及,则不会很激进提价,因此暂且预估行业客单价增速维持在通胀水平 (3%)。

在国内人口基数不发生变化的前提下,体检行业未来的年化增速大致有12.3%。

根据前瞻研究院统计,2017年市场规模大致为1400亿,以此推算,10年后国内体检行业的市场规模大致为5400亿元。

【总结】 受限于国民健康意识和收入水平不高,我国居民体检渗透率显著低于发达国家,渗透率层面若对标日本,则有2.4倍增长空间,客单价方面若按照通胀3%测算,行业未来10年的年化增速大致为12%。因此,这是一个高增长的朝阳行业。

图:行业增速大致预测

来源:高途整理

既然体检中心是一个年化增速在10%以上的朝阳行业,那么这个行业的参与者都有哪些?

图:体检中心终端分布情况

来源:国泰证券

2017年中华医学会健康管理学会分会做过一项调查:

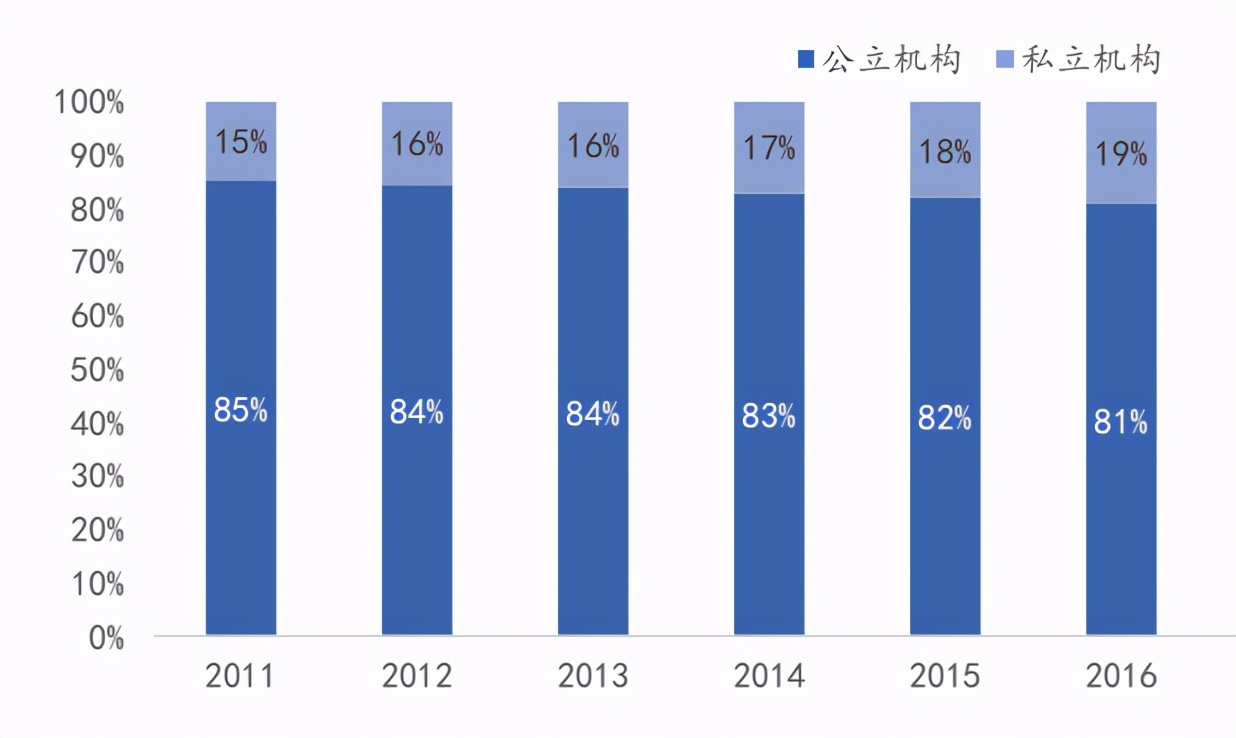

按照机构数量作为统计口径,2017年全国9000家体检机构,其中70%以上是公立医院。

按照体检收入作为统计口径,2016年全国健康体检收入中81%来自于公立医院;

从收入增速口径来看,2011年-2016年公立医院的体检收入复合增速为24%,民营机构的收入复合增速为32%。

注意,民营机构历史复合增速高于公立医院,主要原因在于体检人次的大幅提升。因为在价格端,公立医院的体检费远高于民营体检中心。

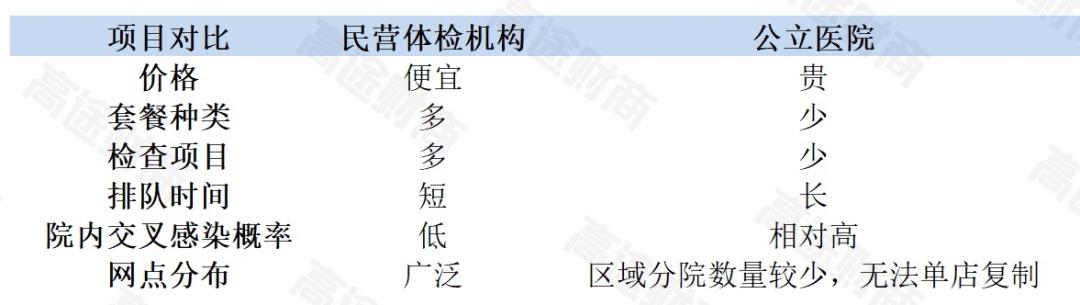

图:民营体检中心VS公立医院

来源:高途整理

公立医院体检的最大优势在于,体检过程中若某一个指标出现异常值,方便患者在院内直接挂号咨询,或者有些在体检中心发现的异常值,体检处的医生也是建议去三甲医院做进一步检查。

而在服务体验、客单价、网点分布便捷度方面,民营体检机构具备绝对优势。

体检中心这门生意,烧钱的地方在于机器投入,体检的目的在于发现疾病,而机器相比于人工来说,精准度更高,更容易标准化。而医院的作用则在于治疗,因此对医生的依赖程度更高。所以,相比而言,评价一家体检中心的好坏,首要标准是高端设备,其次是医生水平。

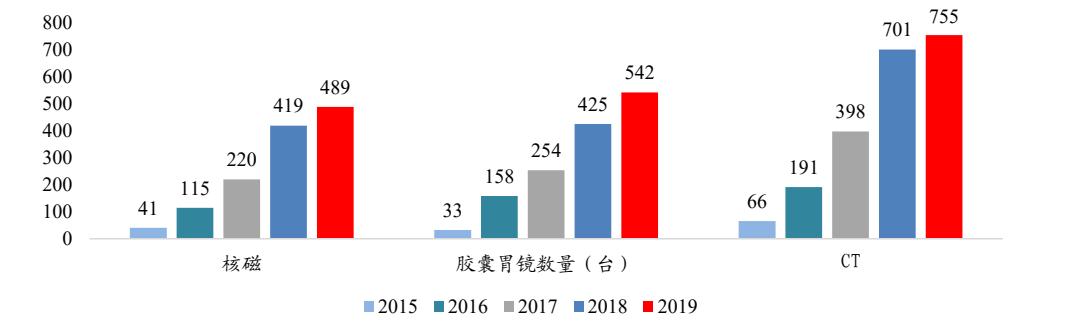

图:美年健康大型设备情况

来源:开源证券

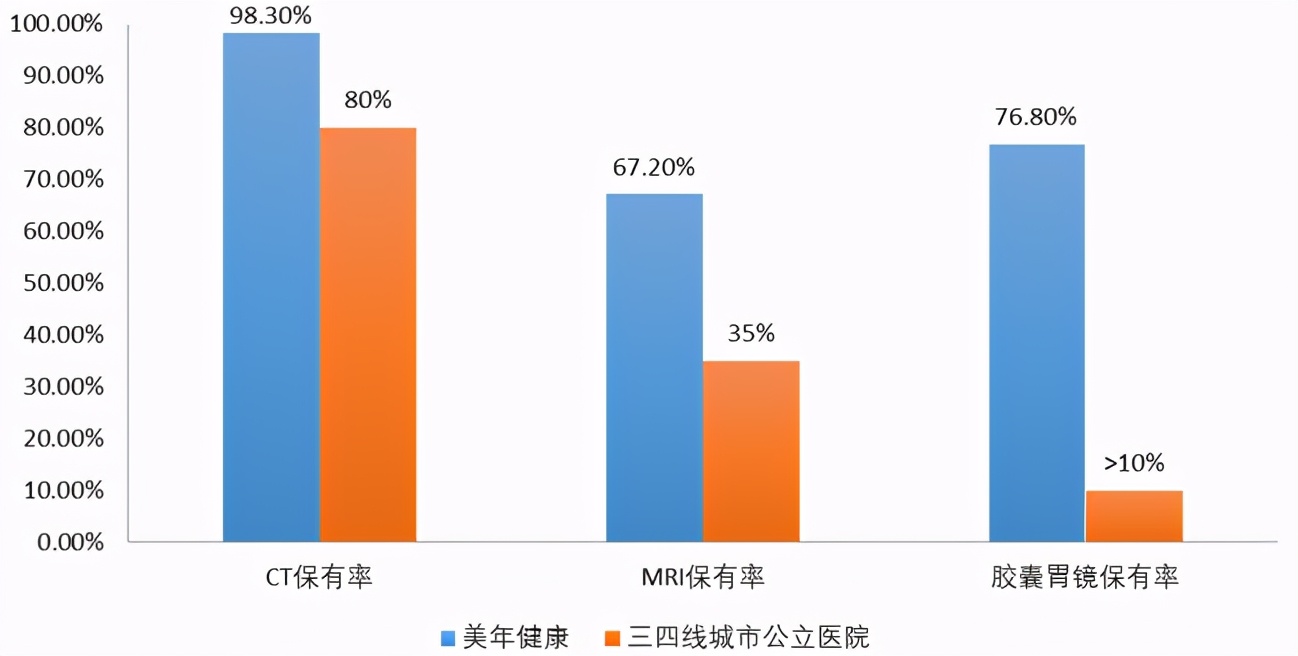

一二线城市,高端设备的普及率会远高于三四线城市。比如,三四线城市核磁共振MRI的保有率仅为35%,CT保有率为80%,胶囊胃镜机器人保有率小于10%。

正是由于三四线城市在高端仪器保有率层面与一线城市的差距,为美年健康带来增长空间 (一线城市与公立医院在高端设备配置方面的差异化不显著,但是在三四线城市差异化就十分明显)。

图:高端设备保有率情况对比

来源:联讯证券

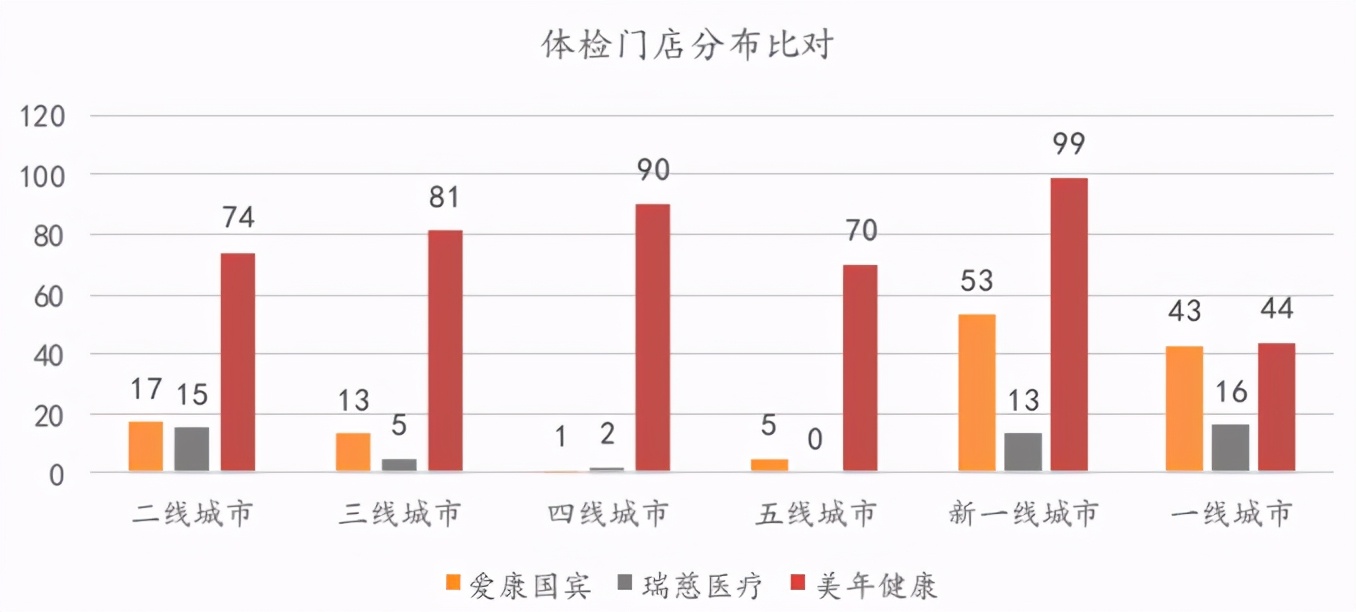

图:门店分布对比

来源:财通证券

而在对三四线城市的布局方面,美年健康走在了可比公司的前列。

从增长维度来看,民营体检机构扩张的步伐无非两个: 自建体检中心+收购 。

这样的增长驱动,其实在其他行业也十分常见,比如我们刚刚研究过的 锦欣生殖 ,还有药房 (益丰药房、大参林、老百姓、一心堂等)、民办高校(中教控股、宇华教育、中国科培等),这类重资产和牌照的生意,异地扩张的常见手段就是并购。

假如开设一家体检中心,需要投入多少资本?

根据美年健康年报披露,以旗下标准体检中心为例,一家面积为2000-3000平方米的体检中心初始投资约为2200-2600万元,其中彩超、内窥镜、红外线成像等医疗设备采购成本约1000万元,约占45%。

图:单家体检中心投入成本结构

来源:中泰证券

一句话总结,做体检中心生意,一家店投入本金近乎3000万,其中近一半为采购机器成本。

放眼望去,同属于医疗健康服务领域的龙头公司,还有眼科的爱尔眼科和口腔的通策医疗。他们的扩张路径都很形似 (自建+并购)。而眼科和口腔,也对医疗器械依赖程度高,前期投入资本高,无论是并购,还是自建,都需要资金,那么资本市场一般会如何运作呢?

爱尔眼科 ——分级连锁+并购基金,将眼科医院划分为旗舰医院-省会医院-地市医院-县级医院和眼科诊所,同时通过体外并购基金对县市级医院做扩张。目前公司已有眼科医院105家,门诊部65家,并购基金旗下275家医院,37家门诊部 (2019年数据),一旦并购基金旗下的医院进入盈亏平衡期,或开始盈利,爱尔眼科就会将其增资扩股,达到并入财报的目的。

通策医疗 ——中心旗舰+分院共建,在杭州总院做口碑,然后在浙江其他区域建立分院;

美年健康 ——参股+并表,美年健康上市后,通过股份支付、定向增发、设立并购基金等形式,筹资加速扩张,而旗*体下**检中心数量的增长,主要依赖于并购基金参股,待体检中心盈利后,或进入高速增长期后,美年健康将其并入上市公司体内。

从上述三家代表公司的扩张步伐上来看,爱尔眼科和美年健康极为相似,都是体外以并购基金的方式入股孵化,待时机成熟后并入上市公司财报。

而这种依赖并购方式扩张的公司,它们财报中必须关注一个科目,那就是【 商誉】 :

图:爱尔眼科VS美年健康 (商誉科目对比)

来源:高途整理

对比来看,美年健康的商誉占股东权益比例高达46%,且减值准备的商誉占比也高达34%,远高于同样采用并购策略的爱尔眼科。

从美年健康高企商誉和商誉减值准备上,就能发现其并购步伐十分激进。

图:美年健康体检中心数量

来源:高途整理

从美年健康体检中心数量上来看,2017年、2018年、2019年其扩张增速都较快,而激进的扩张, 并未带来优质的运营管理。

而并购带来高增长的同时,却没带来净利润的同步增长,比如近三年,其营收复合增速高达7.83%,但净利润复合增速却为-3.36%。而净利润增速大幅下滑的原因,则在于管理经营不善。

激进并购后遗症,有什么?

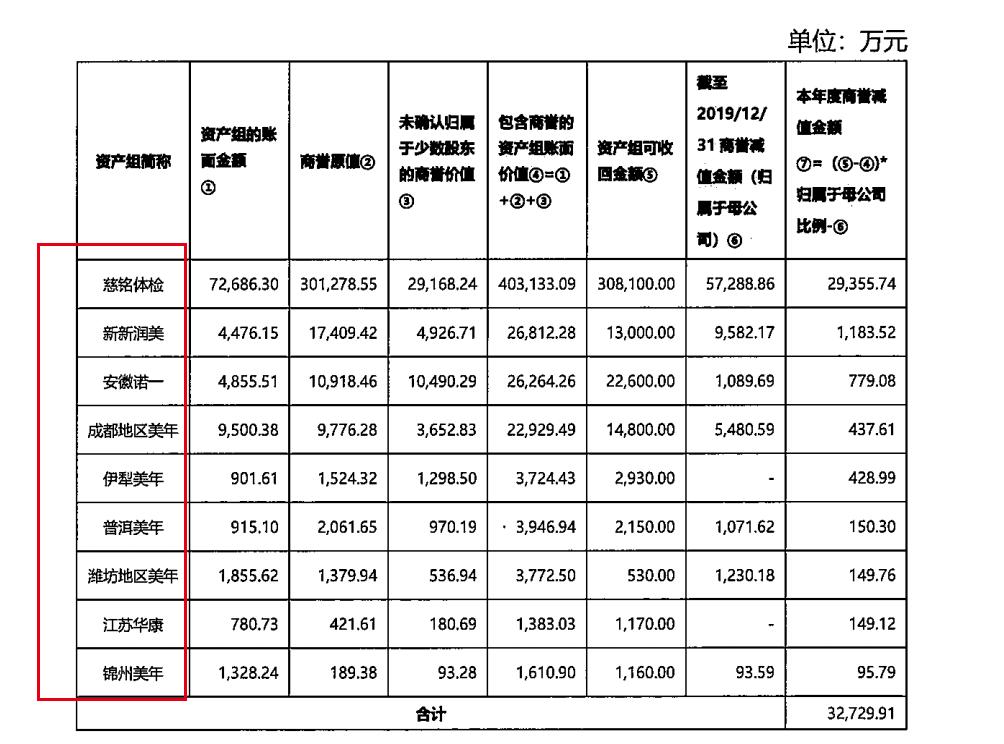

(一) 资产减值准备

图:美年健康旗*体下**检中心商誉减值

来源:公司公告

根据美年健康自行披露,2020年公司对旗下9家体检中心,计提商誉减值3.27亿元。

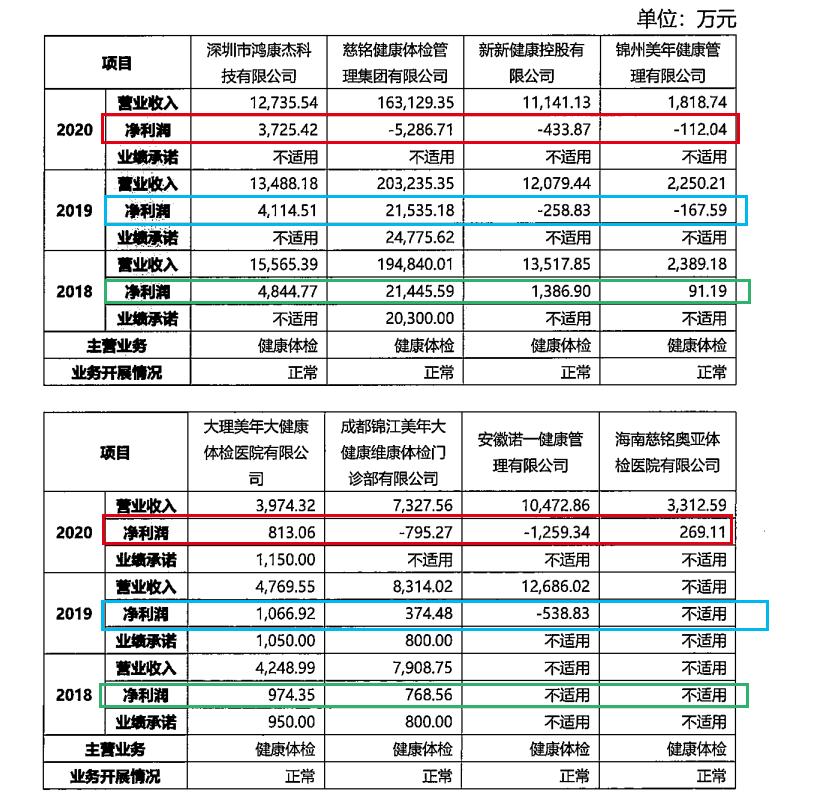

(二)标的被美年健康收购后,财务指标反而恶化

图:美年健康旗下门店财务数据

来源:公司公告

应证监会要求,美年健康披露了旗下并购标的近三年的基本财务数据,仔细观察能够发现,体检中心被美年健康并入体系后,盈利能力是越来越弱。

比如:

成都锦江美年健康—— 2018年到2020年,净利润分别为768万元、374万元、-795万元;

慈铭健康体检中心—— 2018年到2020年,净利润分别21446万元、21535万元、-5256万元;

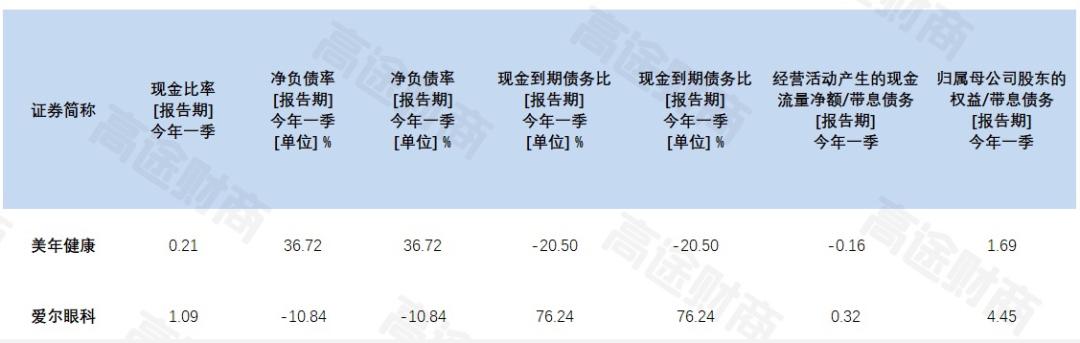

图:偿债能力

来源:高途整理

从偿债能力上来看,美年健康的资金压力极大,若旗*体下**检中心的运营效率依然无法得到改善,那么偿债情况还会进一步恶化,进入恶性循环中。体检这门生意,具备很强的季节属性,一般第四季度是行业的旺季。如何熬过淡季?这是摆在美年健康面前的重大挑战。

体检行业增长 ——受限于国民健康意识和收入水平,我国居民体检渗透率显著低于成熟的发展中国家,渗透率层面若对标日本,则有2.4倍增长空间,客单价方面若按照通胀3%测算,行业整体未来10年的年化增速大致为12%。因此,这是一个高增长的朝阳行业。

竞争壁垒 ——目前行业中的主要参与者为公立医院 (占比近80%),民营私立医院(占比18%)若想与公立医院PK,必须具备两个特点,一是高端设备,一是布局三四线城市,与公立医院做差异化竞争。而在高端设备保有率和区域布局方面,美年健康无疑是行业内的佼佼者。

美年健康 ——公司近年来疯狂并购,但后续管理、运营跟不上,导致很多并购标的在营收、净利润上大幅下滑,业绩不及预期,公司需对巨额商誉计提减值;若后续经营还未能得到改善,大概率要进一步计提商誉减值。

考虑到经营层面上来看,并购后集团公司对标的运营把控能力十分重要,而行业内的标杆企业爱尔眼科表现十分突出,后续我们会对爱尔眼科VS美年健康做对比分析,试图通过复盘爱尔眼科的经营逻辑,找到美年健康基本面反转的信号。

以下为本文的引用来源:

[1]国泰君安,“黄金赛道今犹在,正待王者卷土来”, 20191220

报告执笔:都晓昕 指导:阿干老师

【版权与免责声明】1)版权声明: 版权所有,违者必究,未经许可不得以任何形式翻版、拷贝、复制、传播。 2)尊重原创声明: 如有任何内容属引用但未标注来源,请随时联系我们,我们会及时删除或更正。 3)内容声明: 我们只负责基于行业和财务数据的基本面分析,报告不构成任何投资建议。报告是基于公众公司根据其法定义务内向公众公开披露的财报等信息整理分析而成,不为任何未来变化做背书。我们力求信息准确,但不保证其完整性、准确性、及时性,不为任何人的投资决策和市场行为负责。 4)阅读权限声明: 报告的标题内容格式等均由我们自主决定,如有异议,请取消对本号关注。 5)主题声明: 我们仅覆盖部分行业/公司,不接受任何人指定分析对象,不提供任何咨询服务。6 )完整性声明: 以上声明和上述报告构成不可分割的部分,在未详细阅读并认可本声明所有条款的前提下,请勿对本页面做任何形式的浏览、点击、转发、评论。