正如世上不存在完美的个人,保险也不存在完美的产品。只有认清每个产品存在的优缺点,才能更好地根据自身需求进行取舍和选择。

上篇测评了国内友邦欣悦一生成人版(2019)健康安欣计划,本篇就来看看它的老大哥-香港友邦加裕智倍保2。

01

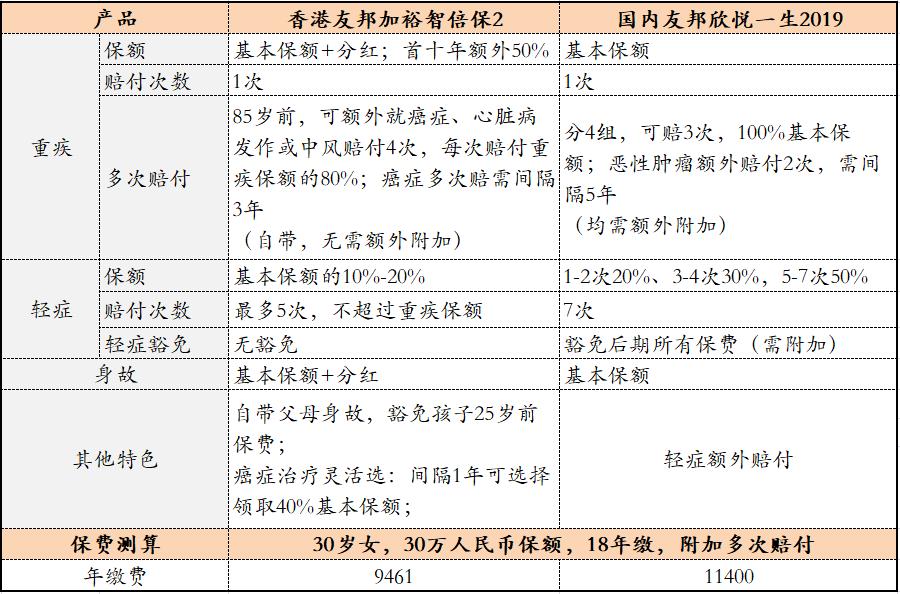

保障责任

虽说是亲兄弟,但香港友邦的加裕智倍保2与上期测评的友邦欣悦一生2019代表的分别是港险和内陆险,以下就来看看二者的具体保障内容对比。

02

产品亮点与坑点

亮点

1、现金价值与保额持续增长:有病赔钱,无病养老

港险由于自带分红储蓄功能,现金价值与保额会一直增长。如30岁女,10万美金的基本保额,至其80岁时,保额预计达45.8万美金,退保的现金价值达41.1万美金。

因此,相对于所有内陆险来说,香港友邦的加裕2具有抗通胀及储蓄功能,这也是它最大的亮点。

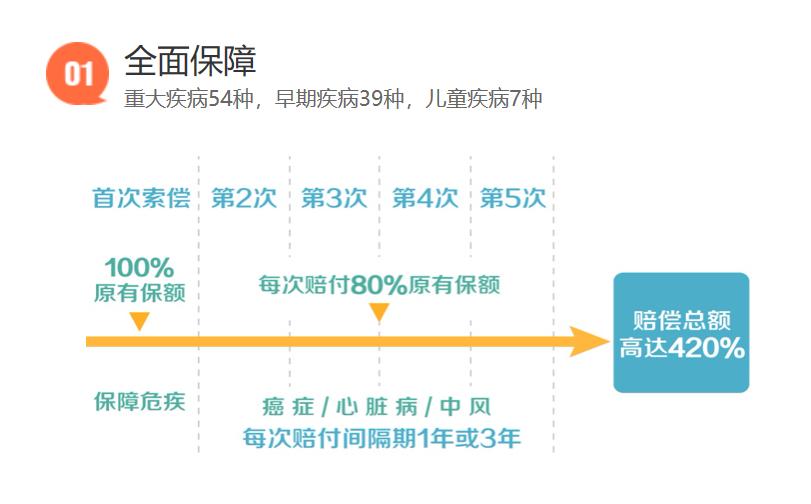

2、癌症最多额外赔付4次,癌症灵活选间隔一年仅可赔付

香港友邦的加裕2可以就癌症最多赔付4次,间隔期3年,这已经是两地对于癌症最好的赔付条件了。

此外,为了提高癌症二次赔付的概率,给予癌症患者间隔一年,赔付40%的选择权。对于急缺资金、等不及三年间隔期的病患来说是个救急的实用条款。

3、自带父母身故豁免保费、保障先天性疾病

给孩子投保香港友邦,自带父母身故豁免孩子25岁前的保费,无需健康告知及额外付费;

此外,重疾险普遍不保证先天性疾病,香港友邦可以保障18岁前发生的先天性疾病,对于孩子来说都是十分实用的保障。

4、性价比高

同样保额,加裕2的保费比欣悦一生还低17%左右,且保障、分红等各方面均优于欣悦一生。

坑点

1、轻症赔付占用保额,且无豁免

国内重疾险,包括友邦欣悦一生2019,轻症的赔付均不占用保额,即轻症的理赔不影响重疾的保额,且大部分产品均自带轻症豁免后续保费。

但香港友邦的轻症都是占用重疾保额的,且无豁免保费的条款,这也是港险的通“坑”。

2、多次赔付限定疾病

友邦的加裕2仅限癌症、心脏病、中风可多次赔付,范围相对较窄。但考虑到此三种高发重疾占理*率赔**85%以上,这个“坑”还不算太深。

03

点评

相对于上期测评的友邦欣悦一生2019,香港友邦的加裕智倍保2作为老大哥,亮点不少,且实用性强,是我自己买过且极力推荐的一款产品。

如果看重友邦的品牌,那我更建议买香港友邦加裕智倍保2,不仅保费更低、保障更好,还能作为养老储蓄用。

如果远居内地,且资金预算不高,就不建议大老远跑香港去买啦。国内产品琳琅满目,总有一款适合你。

作者:阿萍(kxzspt1109)

985高校研究生、中国注册会计师

独立的第三方保险经纪人

专注家庭保险方案的科学配置,提供从投保至理赔持续服务