来源:密探财经(ID:Spy Finance)

如今,银行业依然很能赚钱。中报披露窗口期,个个“吸金”似乎都非常了得,特别是大行,更是如此。

据最新消息,平安银行公布了2023年中期业绩,期内实现营收886.1亿元,同比下降3.7%;归母净利润约253.9亿元,却同比增长14.9%。

也即是说, 平安银行上半年“虽不增收但增利”了,闷声大赚钱,半年为公司股东净赚了近254亿元。

对于营收下滑,平安银行解释说,主要受持续让利实体经济、市场波动等影响,比如上半年净息差2.55%,同比下降 0.21个百分点。

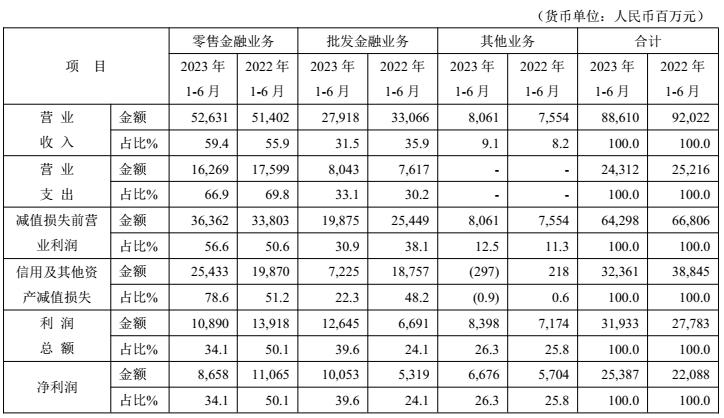

具体看,平安银行上半年利息净收入626.34亿元,同比下降2.2%;非利息净收入259.76亿元,同比下降7.1%。

具体到细分业务, 上半年平安银行营收下滑主要是批发金融,取得营收279亿元,同比减少近50亿元,但净利100.5亿元,同比增加47.4亿元 ;零售金融营收526.3亿元,同比增加12.3亿元,净利86.6亿元,同比减少24亿元。

期内,平安银行实现“经营净现金流”442.4亿元,较上年同期1504.8亿元明显下降70.6%,这是咋个情况?

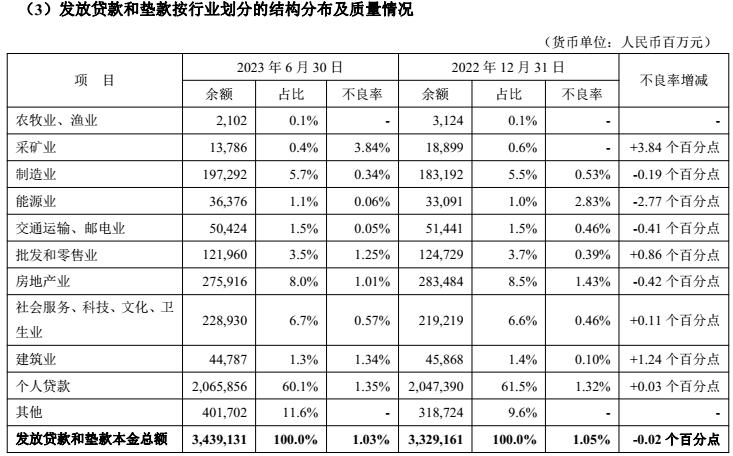

截至今年6月底,平安银行总资产超5.5万亿元,较上年末增长3.4%。其中,发放*款贷**和垫款总本金约3.44万亿元,较上年末增长3.3%。

同期末,平安银行管理零售客户资产(AUM)38,640.24亿元,较上年末增长7.7%,其中私行达标客户AUM余额18,850.29亿元,较上年末增长 16.3%;财富客户133.52万户,较上年末增长5.5%, 其中私行达标客户3 8.65 万户, 较上年末增长7.5%。

同期末,平安银行一级资本充足率10.68%,较上年末10.4%增加0.28个百分点,核心一级资本充足率8.95%,较上年末增加0.31个百分点,资本充足率13.27%,较上年末增加0.26个百分点。

截至6月底, 平安银行不良*款贷**率1.03%,较上年末下降0.02个百分点 ,拨备覆盖率291.51%,较上年末上升1.23个百分点。

从*款贷**流向行业来看,房地产是平安银行*款贷**投向规模除了个人*款贷**之外,占比最大的一个行业, 截至6月底*款贷**余额约2760亿元,占比8%,不良率1.01%,即房地产不良*款贷**近28亿元,较上年末下降0.42个百分点 。

注意,平安银行2021年末涉及房地产*款贷**不良率只有0.22%,这意味着去年末时增加了1.21个百分点,到今年上半年末已回落,但跟2021年末比,仍有压降余地。

相较而言,平安银行上半年末涉及采矿业、 建筑业、 批发和零售等行业不良率较上年末有所上升,其中采矿业不良率较上年末增加3.84个百分点。

截至6月底,平安银行重组*款贷**余额239.04亿元, 较上年末增长39.7%, 主要为个别对公大户债务重组导致。其表示,持续加大对问题授信企业清收及重组化解力度,逐步调整和优化授信业务方案等。

针对企业*款贷**,平安银行表示,进一步聚焦房地产行业、集团大户等领域风险,通过抓好关键动作、重点大户管理,推动风险防范和化解;做实组合预警和策略分类,推进较高风险客群提前有序压退;持续强化不良资产清收处置力度, 继续拓展对公不良资产处置的渠道和方式等。

值得一提的是,昨日平安系三家公司“互撕”,引发市场关注。平安建设昨日连发两则声明,称平安银行无理由拒办业务,平安银行涉嫌与平安建投互相勾结。

对此,平安银行杭州分行解释称客户身份存疑,依法院指令对相关账户冻结;平安建投也声明称平安建设声明内容歪曲事实、以偏概全等。

此事如何收场,外界拭目以待。