作者:默默虫

说起军工股,许多投资人对其可谓是“又爱又恨”。爱是因为它涨起来能让你“欣喜若狂”,可一旦进入开跌模式,则分分钟跌得让你“怀疑人生”。而A股的军工板块,从2015年高点至今几乎“腰斩”,这让不少投资者“谈军色变”。

国内的军工股主要受三大因素影响:地缘政治、军费预算以及军工改革。

当今世界不太平,中东地区持续动荡,地缘政治引发的地区冲突不断增多,致使各国都对国防建设非常重视,全球军费预算开支一直增长,这个大环境对军工发展提供了非常好的外部条件。而战争对相关经济体又会带来巨大冲击,所以各国对军事冲突都抱着谨慎态度,世界总体还是处于和平阶段,虽然地区冲突不断,但发生重大军事冲突的概率依然较小。因此当前影响A股军工板块主要因素是军工改革,包括*队军**现代化建设。

我国则历来重视*队军**现代化建设,自2016年以来,我军开始了新一轮的换装高潮。按照以往的五年期换装惯例:前三年列装会相对谨慎,通常边换装边调试,所以会完成一半左右,后2年由于相对已经成熟,而且产能此时也可能上来了,会加快完成换装剩下的一半,也就是说,我军应该会在2020年、2021年要完成另外一半换装,这可能意味着,今明两年对军工企业的需求将再度升温。

军工股给的市场估值为何这么高?

投资军工股一直有个槛:贵!

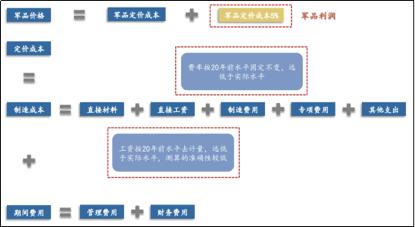

市场给军工股市盈率估值动辄上百倍,相较而言,老美的军工股估值通常只有几十倍。其实,国内军工股为何估值这么高,与当前中国军品定价机制长期采用“成本加成”有关。何为“成本加成”?所谓的成本加成,就是国家规定军品的成品销售价格须依照:

(生产成本+期间费用)*(1+固定利润率)执行。

依据现行《军品价格管理办法》规定军品的利润率为5%,举个栗子:假如一架战斗机的造价成本是1亿,利润率是5%,那么这个战斗机的出厂价应该是1.05亿。

数据来源:公开资料整理

这个定价机制虽然一方面保证了军工企业拥有稳定的利润来源,但另一方面却也限制了行业的快速发展。从上图中我们可以发现,军企的工资以及各项费率标准是按照20年前的标准制定的,而当代军事工业比的是高科技,人力是高科技领域的第一生产力。如果军企长期依照这套标准执行,要真正留住高科技人才,很难!这为军企可持续发展带来重大挑战,因此,对军工领域的各项改革呼之欲出。

相对海外军工企业动辄8%以上的利润率,我国5%的固定利润率着实不高,因此取消固定定价标准的呼声越来越高,假如国家真的落实军工产品定价采购方式改革,那么哪些军工企业将直接受益呢?

军工改革谁将受益?

军工企业大致分为三类:总装(整机或者核心系统)、子系统(大部件)、元器件(零部件、原材料等)。从下图我们可以看出,定价采用传统成本加成方式的主要集中在总装和子系统,也就是说,一旦军企定价改革,最大受益者是处于制造业顶端的总装以及子系统企业,尤其是下游的总装,将是直接受益方。

数据来源:公开资料整理

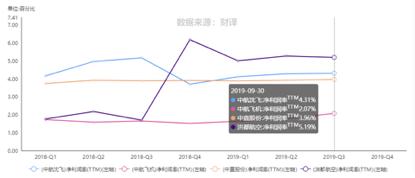

对A股所有制造业进行分析,可以发现汽车净利润率通常是6%、家电为7%,而我国处于制造业最高端的航空业制造公司,像著名的飞机制造公司,例如中航沈飞、中航飞机、中直股份、洪都航空,平均净利润率仅为4%左右,利润率竟然低于上游系统和元器件厂商,这着实不合理。

数据来源:财译平台

因此,一旦军品定价及采购机制进行改革,军工板块中的飞机制造股将直接受益,而四家飞机制造公司中,生产航母战斗机的中航沈飞不能不让人想一窥究竟。

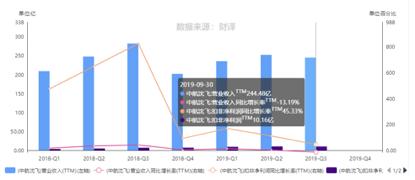

经营数据似乎呈现转好迹象

中航沈飞隶属于中航工业,是军工股中的战斗机!也是A股当前仅有的战斗机整机生产商。沈飞核心产品有歼-15 、歼-11,以及已经批量列装的三代半战机歼-16,当然还包括四代机歼-31也已经研制成功。

从沈飞的经营情况进行观察,其年化扣非净利润为10.16亿,同比增长达到45.33%,但是营业收入增长似乎不尽人意,同比竟然下降13.19%。

数据来源:财译平台

这可能是受到另一竞争对手,同属中航工业旗下成飞集团的强劲挑战,成飞集团旗下拥有当前明星主力战机歼-10和歼-20,倘若沈飞继续依赖这些相对老旧的机型度日,其成长性着实让人担忧,沈飞可能已经意识到这一点,因而明显加大了研发投入。

数据来源:财译平台

而财译数据平台也提示了一个非常重要的经营向好信号:公司预收账款明显上升。

数据来源:财译平台

通常预收账款是营业收入的先行指标,一般订单型制造业其预收账款的变动能预示未来的销售走向。沈飞在2019年三季报预收款项为77.25亿元,高于去年同期,比中报的19.41亿元增长了298%,预收账款明显转好。

数据来源:财译平台

而公司也似乎为未来的生产交付加大了存货储备,根据数据观察,沈飞的2019年三季报存货为105亿元,不管是同比18年三季报的90亿元,还是环比19年中报的88.7亿元,都有所增加。

数据来源:财译平台

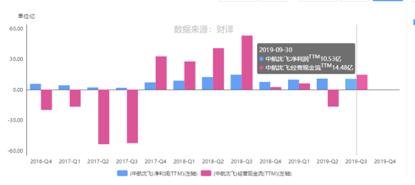

预收账款的大幅增加直接提升了公司经营现金流向好,在2019年三季度沈飞的年化经营现金流为14.5亿元,数据明显转好。

数据来源:财译平台

从当前沈飞经营数据观察,公司确实有一些值得关注的亮点,不知这是否受益于20年、21年我国新一轮的换装潮,那业绩释放似乎值得期待。而如果未来国家军品定价采购改革一旦成功落地,则对有着“中国歼击机摇篮”之称的沈飞则应更加正面。

不过,笔者在此善意提醒各位:由于军工行业具有特殊性,产品应用领域比较狭窄,即使军民融合,大部分的*用军**产品也很难销到民间。此外,军工行业当前过低的净利润率,而企业的高投入、高研发模式短期无法改变,倘若公司决策稍有不慎,则非常可能带来巨额亏损,这是每位投资者须认真面对的地方。