关于光伏行业现状和发展趋势、产业链、光伏玻璃的竞争格局,请阅读作者的相关分析。

关于光伏组件的请看《光伏行业-光伏组件》《光伏行业-硅片电池组件公司介绍》

这篇分析主要介绍隆基股份、晶澳科技、天合光能、东方日升的财务分析。

财报分析

财报分析的目的主要是看过去的净利润是否真实,有没有风险点。对于异常的财务指标看是由于什么原因造成,如果找不到原因,我们就需要特别注意。

同时,财务指标在一定程度上其实也反应了公司领导层的能力。

说明:晶澳科技2019年借壳天业通联上市A股,以前的财务数据不用看,且2019年的同比增长也不用看。天合光能2020年上市,重点看2020年的财报数据,以前的只做参考。

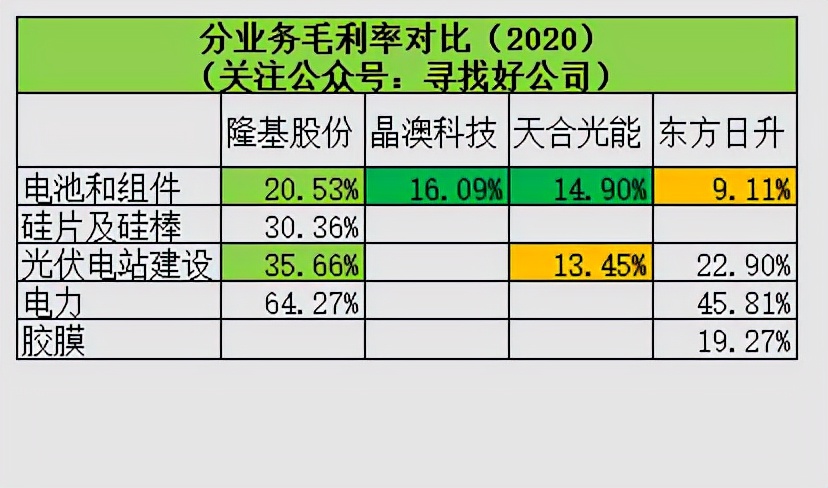

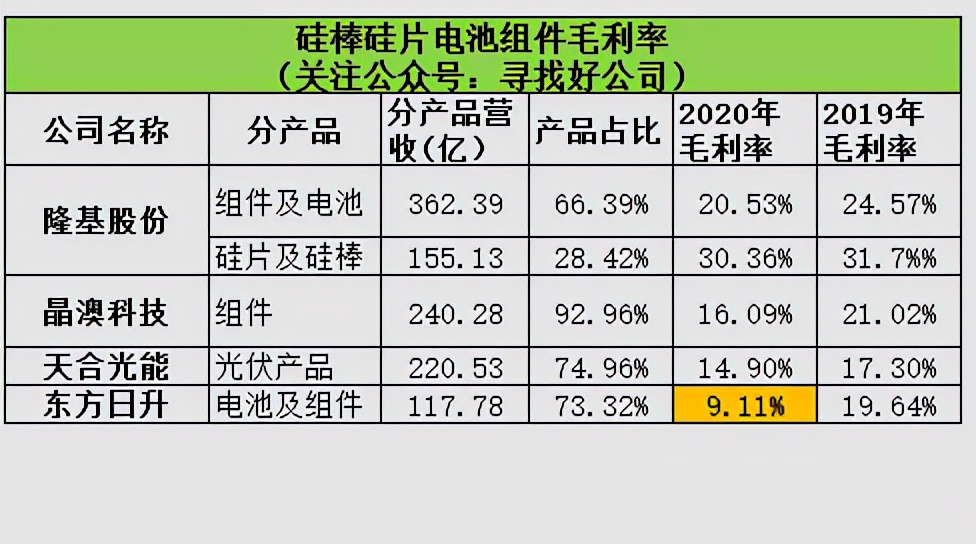

(一)2020年营收构成

首先确认下隆基股份、晶澳科技、天合光能、东方日升四家公司2020年的营收构成,以便接下来的分析。

1、业务说明

从2020年营业收入构成上来看,这几家公司组件营收占比较大。

这里对个别公司分产品营收中的部分业务做个介绍。

晶澳科技:

晶澳科技组件营业收入占比92.96%,看似没有硅片和电池片,实际上晶澳科技是一个组件一体化公司(看过作者以前的分析的都应该知道)。

晶澳科技拥有“硅棒+硅片+电池+组件+电站运维(光伏系统)”业务。只是公司主要是出售组件,硅棒硅片电池几乎都是自用于制作组件,很少对外销售。

天合光能:

天合光能业务分为光伏产品、光伏系统、智慧能源。这里需要说明下,这几块业务到底是什么东西,具体指什么。

光伏产品指电池和组件,实际上主要指的是组件。天合光能涉及到硅棒+硅片环节,但自用都不够,天合光能还需要对外采购硅棒、硅片、甚至电池片。在毛利率的表现上,其组件毛利率就稍微不如晶澳科技。

光伏系统:年报中天合光能将光伏系统分为两个产品,分别是“系统产品”和“电站业务”。作者概括下,这块业务实际上是,“电站建设(大型和分布式)+配套的系统设施(包括软件)”

智慧能源:包含光伏发电及运维、储能智能解决方案、能源云平台(软件)。

由于天合光能有跟踪支架业务,所以公司打造配套的(软件)系统产品还是有一些优势的。

隆基股份和东方日升业务见名知意,很清晰,这里就不赘述。

东方日升还涉及硅料,铝边框,铜带,接线盒(封装组件用)。

东方日升缺少硅棒+硅片环节,其电池和组件的毛利率比其余公司低了很多。

2、分析

我们对上面公司分业务毛利率进行下对比,就可以发现公司的强弱。

谁强谁若一目了然。隆基股份在硅片以及硅棒上的优势,传导至电池和组件,其毛利率要比同行高很多。

除非成本管理特别优秀,否则ROE的高低跟毛利率呈正相关。

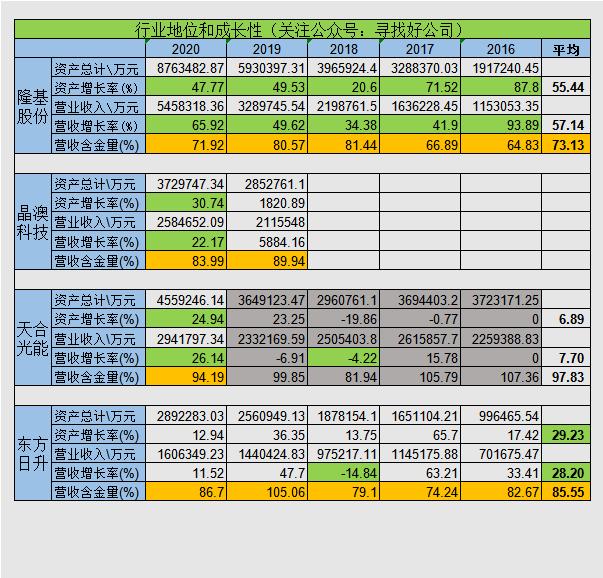

(二)行业地位和成长性

公司的行业地位和成长性主要从总资产和增速、营业收入和增速、营业收入含金量来考察。营业收入和增速以及其含金量是重点考察指标。

隆基股份、晶澳科技、天合光能、东方日升财务数据汇总如下表。

1、分析

1)、首先,由于“531新政”原因,2018年营业收入等数据增长少甚至出现负增长是正常的情况。

2018年在东方日升和天合光能营业收入负增长的情况下,隆基股份还能够保持34.38%的增速,其强悍性可见一斑。

2)、上述四家公司,单从有效财务数据来看,营业收入和总资产增长都不错,隆基股份表现特别优秀。

3)、组件公司营业收入现金含量不高,均小于100%,在70%到80%左右。这一指标偏低只有一个原因,收到的“应收账款”比较多,我们在后文分析应收账款的时候再集中分析。

2、总结

总的来说,这一组指标中隆基股份表现非常优秀,东方日升2020年有所减弱。

(三)公司整体盈利能力

公司的整体盈利*力主能**要考察ROE(净资产收益率)以及归母净利润含金量。

作者从三个方面分析,归母净利润增长率、ROE、归母净利润现金含量。

东方日升问题较多,放在后面单独分析。

1、归母净利润增长率

从归母净利润增长率上来说,排除2018年,隆基股份归母净利润增长非常优秀。天合光能从已有的数据来看,也是不错的。晶澳科单独看2020年,也算可以。

2、归母净利润现金含量

2018年以前,大家的归母净利润现金含量都不高,2019年和2020年都改善了。

这种普遍现象并非出现在某一个公司上,不做分析。

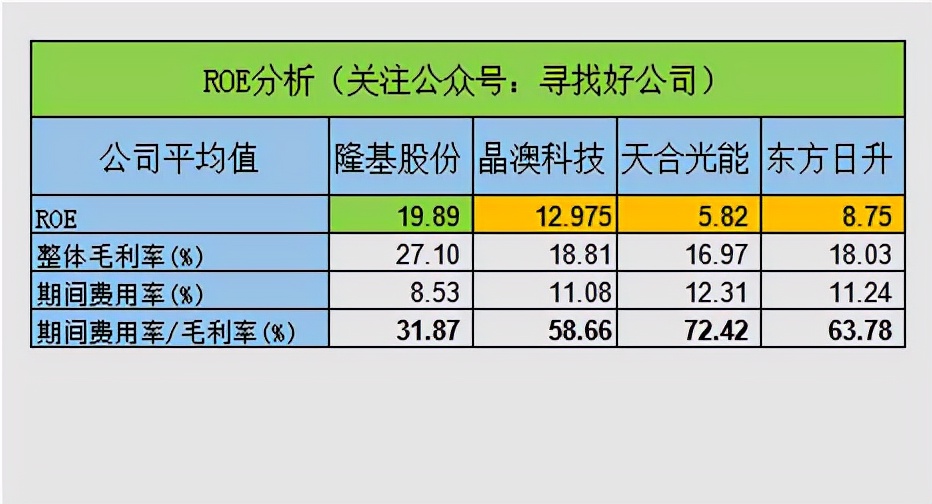

3、ROE分析

隆基股份5年平均ROE为19.89%。

晶澳科技2年平均为12.98%。

天合光能ROE较低,5年平均为5.82%,最高的2020年ROE也只有8.15%。

东方日升5年平均ROE虽然为8.75%,但其ROE极为不稳定,且波动非常大,2020年更是只有1.96%。

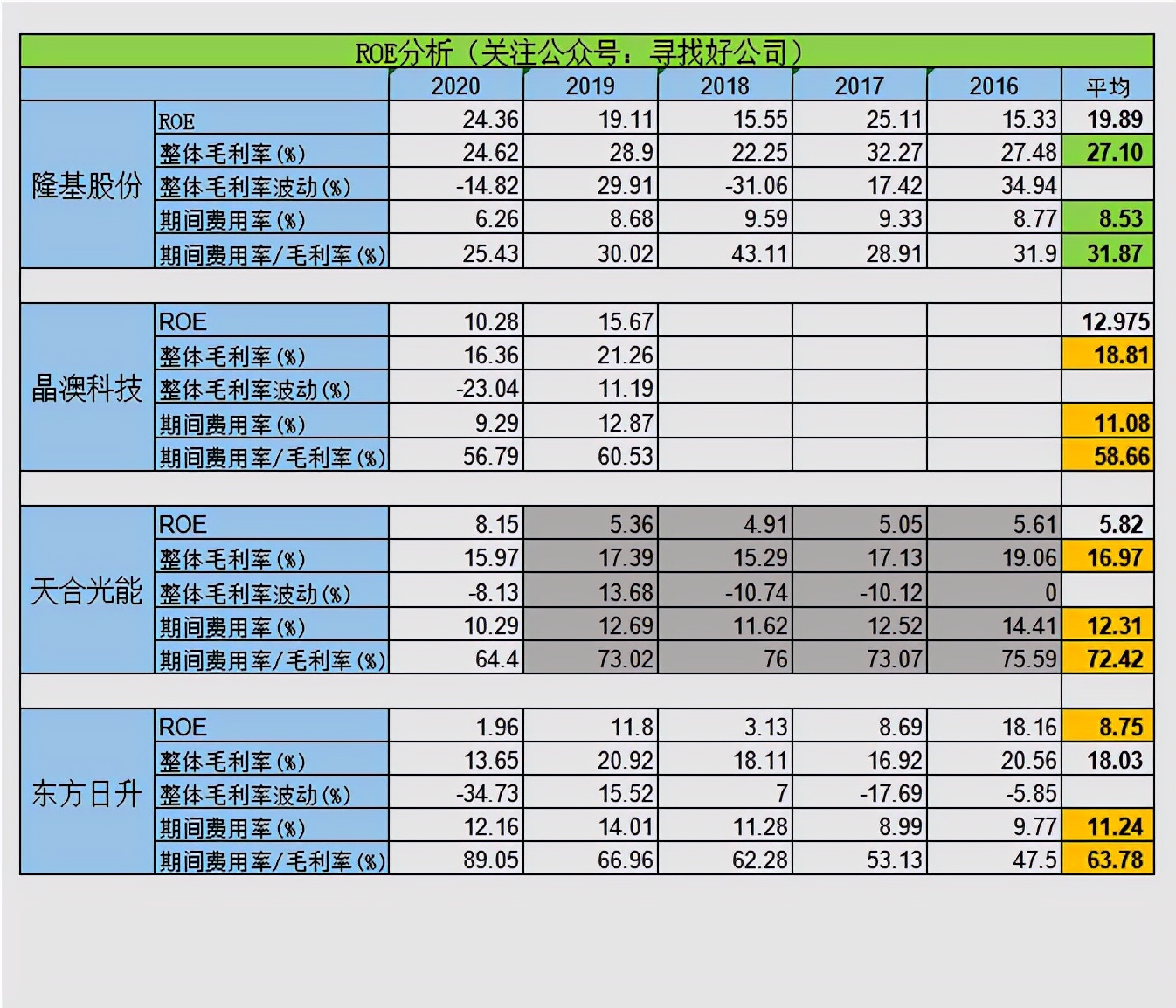

所以,分析下ROE。

根据杜邦分析法,ROE受3个因素的影响,分别是,净利率、资产周转率、权益乘数。

光伏行业ROE受净利率影响比较大,我们重点分析。

净利率又受毛利率和费用率影响较大,对于一家专注于主业的公司,我们可以把净利率的公式做如下简化:

净利率 = 毛利率 - 费用率

那么可以得出,毛利率高,费用率低,净利率就高,相应的ROE就高。

而“期间费用率/毛利率(%)”则表示费用在毛利中的占比。

毛利10元,费用6元,则“期间费用率/毛利率(%)”=60%。

这一指标反映毛利10元中有4元的净利润。

那么“期间费用率/毛利率(%)”越低,净利润就越好。

见下面表格。

我们将最后一列“平均”制表。

分析下:

角度1:“期间费用率/毛利率(%)”越低,净利润就越好。

隆基股份平均“期间费用率/毛利率(%)”只有31.87%,比第二的晶澳科技高出27个百分点。

这是什么概念,我举例,假如4家公司都赚了100元的毛利,我们看看每个公司的费用和利润有多少。

隆基:100元毛利中,费用31.87元,净利润68.13元。

晶澳:100元毛利中,费用58.66元,净利润41.34元。

天合:100元毛利中,费用72.42元,净利润27.58元。

东方:100元毛利中,费用63.78元,净利润36.22元。

角度2:净利率 = 毛利率 - 费用率

我们从上表中通过“净利率 = 毛利率 - 费用率”这一角度,可以得出同“角度1”相同的结论。

东方日升分析:

这里把东方日升单独拿出来分析,是因为2020年,东方日升净利润为1.65亿,同比下降(83.02%),而扣非净利润为-1.35亿。要知道,东方日升2020年营业收入同比增长11.52%。

也就是说,东方日升的主营是亏损的,东方日升有营业外的收入,我们需要分析下营业外的收入是否可以持续(作者以前分析过亚玛顿,读者可以去找找)。

2020年扣非净利润为-1.35亿,净利润为1.65亿,找下原因。

净利润下滑严重,东方日升2020年年报(第13页)也做了解释,我来归纳下:

- 组件上游材料上涨+组件销售价格下降,从而导致毛利率大幅下降。

- 外汇汇率波动,汇兑损失增加

- 应收账款增加,疫情导致回款减慢,计提信用减值损失增加。

其中,影响净利润的因素有A)B),C)中只有信用减值损失增加

先看A),2020年年报中列示,其电池和组件营业收入同比增加2.5%,成本却同比增加了15.94%。

汇兑损失,2019年是(-1.19亿),相当于收入1.19亿,2020年是0.78亿,相当于支出0.78亿。对于今年的净利润仅仅为1.65亿,这个损失确实不能忽略。

再看C)信用减值由2019年的0.76亿,增加到了2020年的3.18亿(194页),主要是坏账损失。 这里再次说明,应收账款多了风险大。 经营的好可能影响不大,但是一旦原材料涨价,遇到不好的年份,影响就出来了。

算一算,若是今年的坏账损失不增加,和去年持平,扣非净利润会为-1.35亿???

下面看一看东方日升怎么将扣非净利润为-1.35亿,做到了净利润为1.65亿的?用什么营业外的收入来填补?

在合并利润表中有一个科目金额特别大。

“公允价值变动收益”2020年为4.89亿,2019年仅仅为0.5亿,增加了整整4亿的收入,我们分析下这个东西。

在这个科目中 “交易性金融资产”收益为4.68亿 。

公司年报中对该项目做了如下说明:“公司持有的江苏中信博新能源科技股份有限公司的股份在科创板上市后,对其按公允价值进行计量”

(中信博是一家做光伏支架的公司,特别是跟踪支架,在国内是NO1)

公司持有中信博的股票,上市后公司能卖出吗?不能卖出,这是账面收益。

并且,这不一定是持续收益!

至此,我们找到了东方日升净利润不亏损的原因了。

分析过程中,我们也能够看出,东方日升的抗风险能力较弱。

4、总结

从盈利能力来说,隆基股份最佳,东方日升最差。

隆基股份由于硅棒+硅片的优势,从而导致其毛利率高,加上其成本管控能力比其他公司强很多,盈利最佳。

东方日升抗风险能力较差,这和它没有硅棒+硅片环节导致成本过高有关。这会导致它的电池组件的毛利率不如一体化公司。

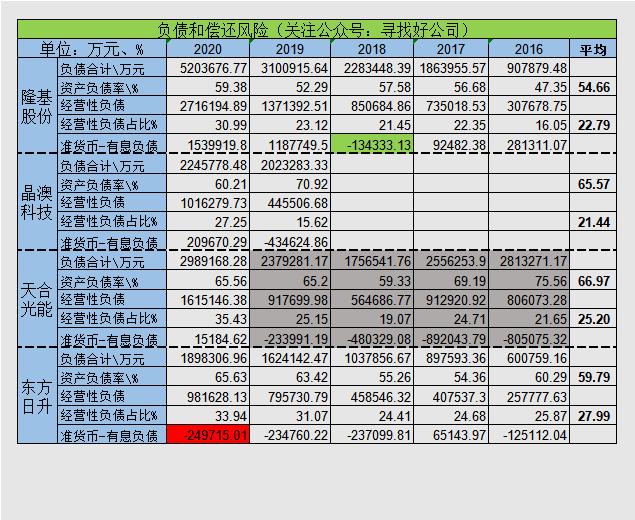

(四)负债和偿还风险

负债和偿还风险主要考察两个指标,“资产负债率”和“准货币资金-有息负债”

1、分析

分析角度:平均负债、2020年负债、准货币能否覆盖有息负债

先看下各公司的平均负债:

隆基股份平均负债54.66%,经营性负债22.79%,祛除经营性负债后的负债31.87%。

晶澳科技平均负债65.57%,经营性负债21.44%,祛除经营性负债后的负债44.13%。

天合光能平均负债66.97%,经营性负债25.20%,祛除经营性负债后的负债41.77%。

东方日升平均负债59.79%,经营性负债27.99%,祛除经营性负债后的负债31.80%。

总的来讲,组件公司负债普遍较高,这一指标上,大家半斤八两,没有特别优秀的。

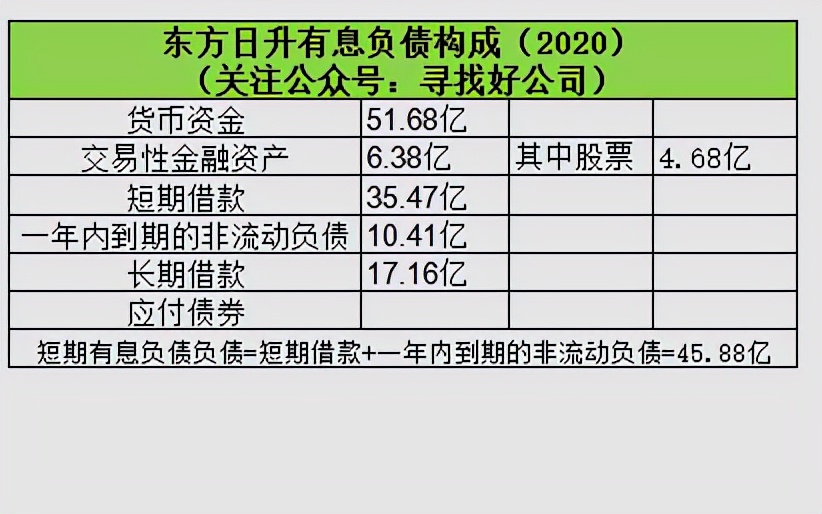

2、东方日升有息负债偿还风险

东方日升2020年,“准货币资金-有息负债”为负,需要分析下其偿债风险。

东方日升的短期有息负债负债=短期借款+一年内到期的非流动负债=45.88亿。

货币资金为51.68亿,可以覆盖短期有息负债,暂时没有偿债风险。

3、谁举债过多?

上表数据显示“负债与净利润的比值”,说明按照公司目前的净利润,要多少年才能够还清负债。

主要看2020年的比值和历年平均比值。以上数据非常明显,谁举债过多、谁更稳健一目了然。

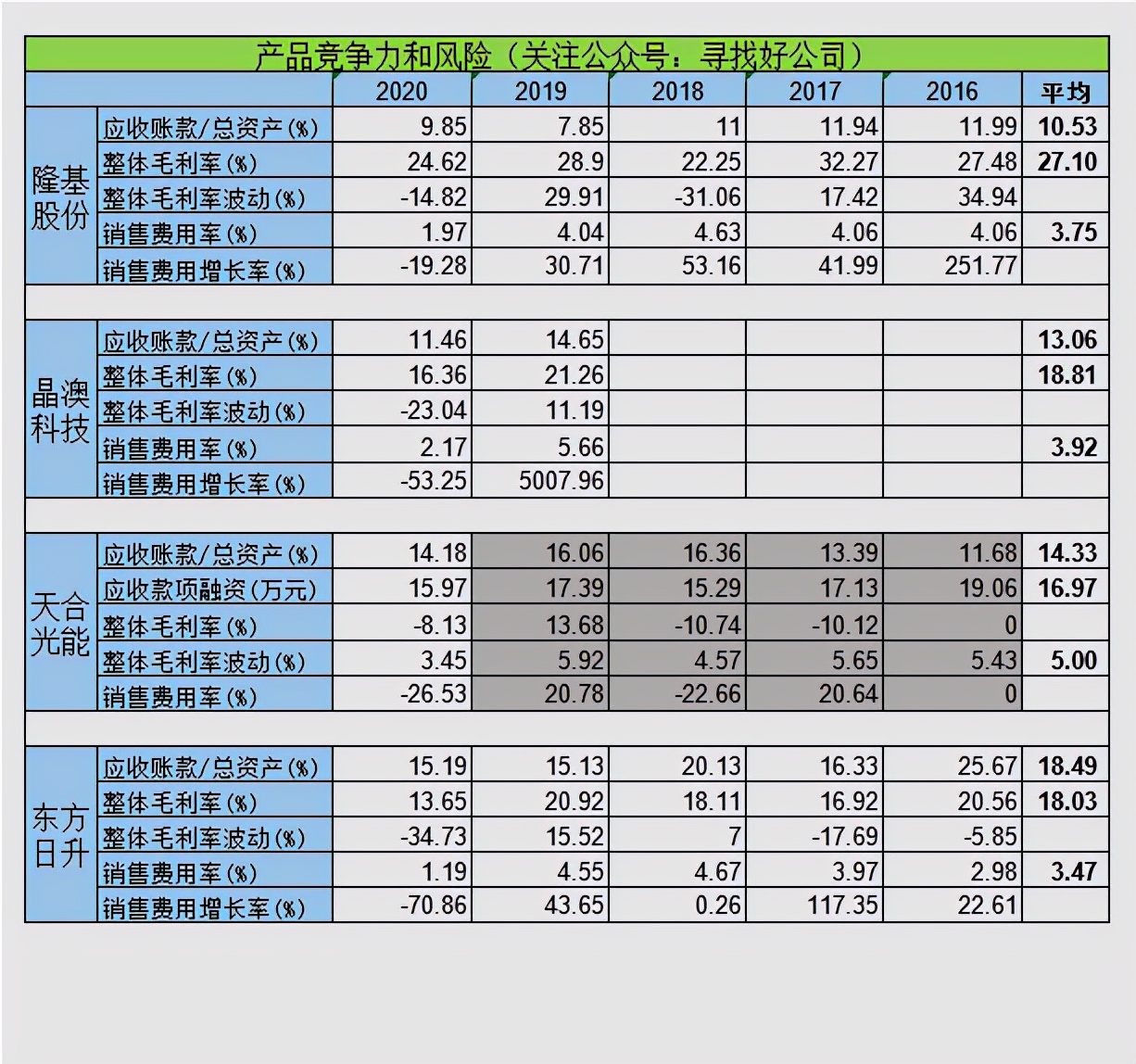

(五)产品竞争力和风险

考察公司的产品竞争力和风险主要看三个指标。

一般来说下列三个指标含义如下:

应收账款反应公司产品的欢迎程度。

毛利率反应公司产品的利润。

销售费用率反应公司产品的销售难易。

1、分析

1)在毛利率上,隆基股份要优秀很多,其余三家公司相差不大,但东方日升,前面提过,由于其缺少硅棒+硅片环节,在经营环境不好的年份,其抗风险能力就不如其他公司强。

将2019年的店址组件毛利率也统计出来,一眼就能看出东方日升毛利率降低的幅度明显较其他公司大,如下图。

2)光伏组件不愁销售,其销售费用占比较低。

3)在应收账款上,组件公司的应收账款在13%左右是正常情况,东方日升的应收账款相对而言较高。

2、2020年应收账款分析

应收账款包括“应收账款”+“合同资产”+“应收账款融资”。

2019年,应收账款中信用等级较高的,拆分成了“应收账款融资”

2020年开始,将与提供工程建造劳务相关、不满足无条件收款权的应收账款重分类至合同资产。

合同资产在三类应收账款中,是最劣质的资产。

( 重要提示:由于作者在网上拔财务数据的工具有些漏洞(未将“合同资产”拔下来),导致以前的分析找中“应收账款”项目比值可能偏小,且未对“合同资产”项目详细分析,所以需要读者重新分析感兴趣公司的“应收账款”。

“应收账款”是一个非常重要的财务指标,分析思路可以参照这里 。

作者以前分析过的公司中(光伏行业):

2020年福莱特、旗滨集团、上能电气、没有合同资产,可以不需要重新分析。

锦浪科技、固德威较少可以忽略,不需要重新分析。

亚玛顿和阳光电源需要分析下。

)

隆基股份:

2020年,隆基股份应收账款构成如下。

由于“应收账款融资”信用等级较高,且金额较小,就忽略。主要分析“应收账款”和“合同资产”。

1)应收账款

隆基股份2020年应收账款由2019年的38.26亿增加到72.71亿,同比增加90.04%,年报中给出解释是由于“销量增加所致”。

2020年隆基营业收入同比增长65.92%,合理。

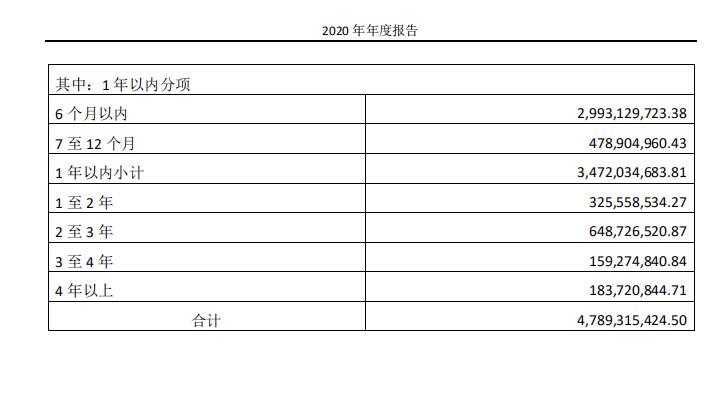

其应收账款年限构成如下:

其中,一年以内的应收账款为64.74亿,占比86.18%。而6个月内的应收账款58.04亿,占比77.26%。

可见隆基股份的应收账款大多数是半年以内的应收账款,其应收账款风险就很小了。

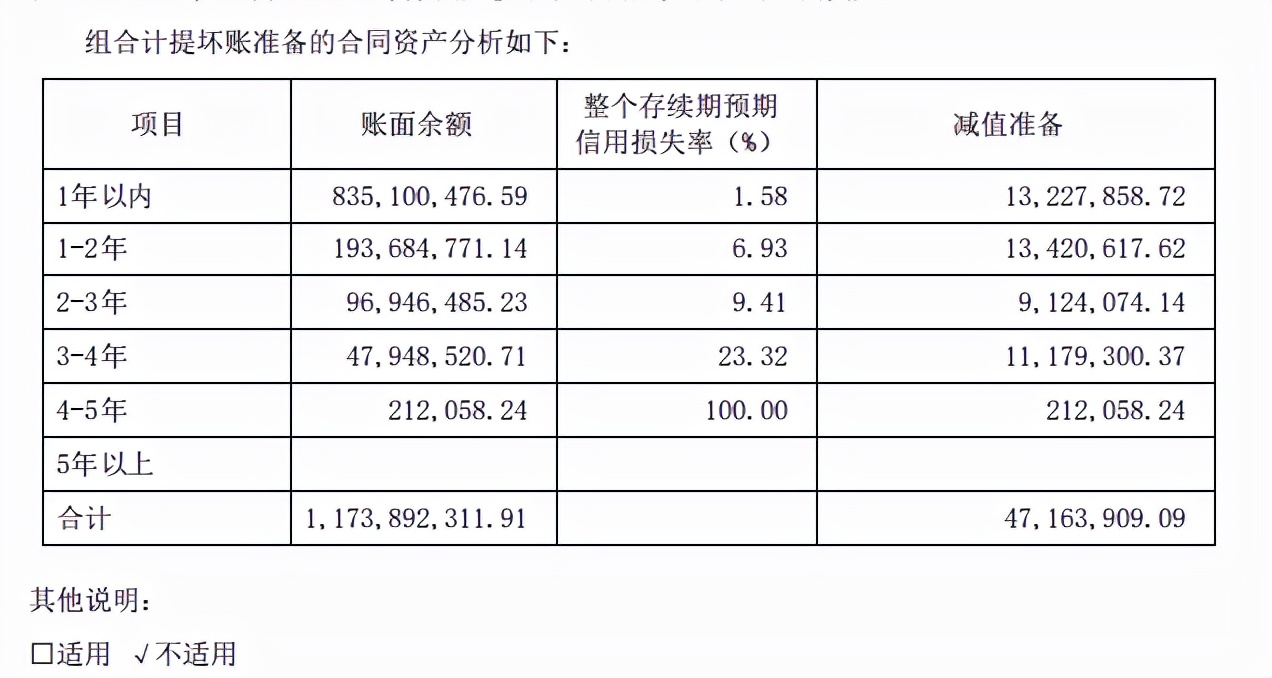

2)合同资产

隆基股份合同资产绝大多数是一年以内的,但公司没有披露合同资产的具体项目。

晶澳科技:

晶澳科技应收账款各项比例和隆基相当接近,“合同资产”都在13%。那么可以下结论,应收账款各项构成属于正常的。

1)应收账款

2020年,晶澳科技应收账款总额(三项相加)变化不大。

其应收账款年限构成如下:

(计提之后是25.12亿)

其中,一年以内的应收账款占比85.4%,而且绝大多数属于半年内的,这个情况跟隆基相当,风险很小。

2)合同资产

晶澳科技的合同资产是“售电应收款”,计提比例为1.50%。售电的话,如果卖给的是国家电网,那么这个“合同资产”还是很不错的。

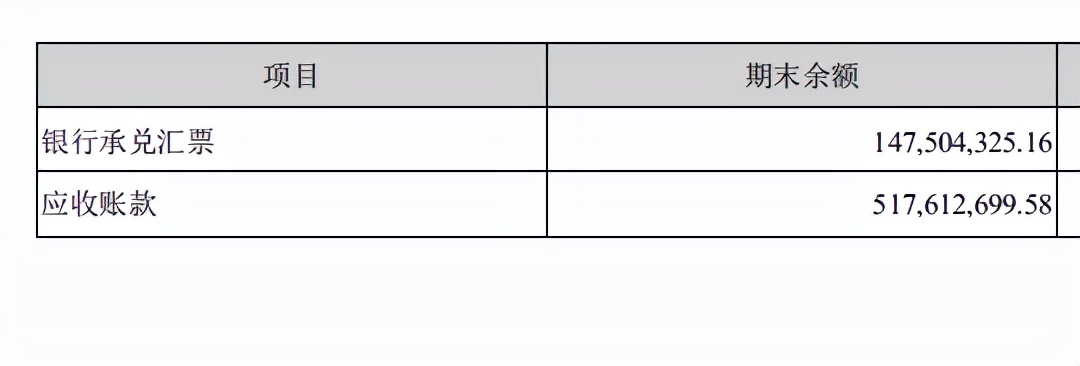

天合光能:

天合光能应收账款主要是“应收账款”和“应收款项融资”占比较大,所以三项都需要分析。

1)应收账款

天合光能一年以内的应收账款总额为34.72亿,占比72.5%。这个比例小于隆基和晶澳,所以应收账款的质量相对来说稍有不如。

2)合同资产

上图说的很清楚了。

3)应收款项融资

天合光能“应收款项融资”的票据构成如下。

主要是银行承兑票据,商业承兑票据较少。其“应收款项融资”质地不错。

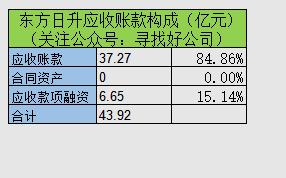

东方日升:

东方日升没有合同资产,不需要考察该科目。

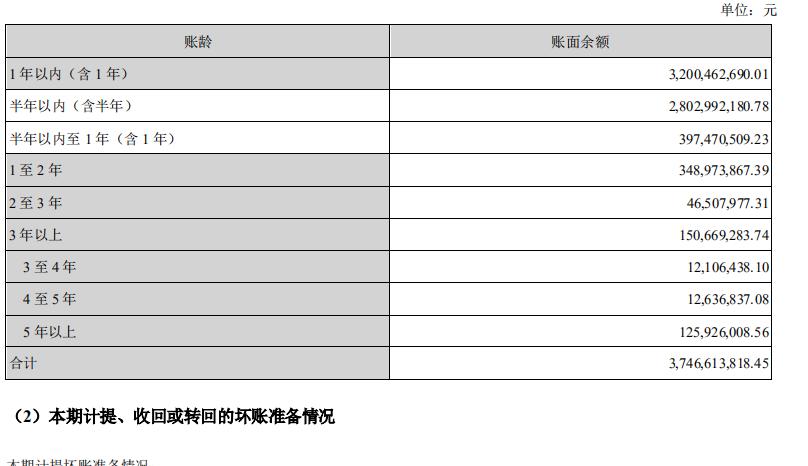

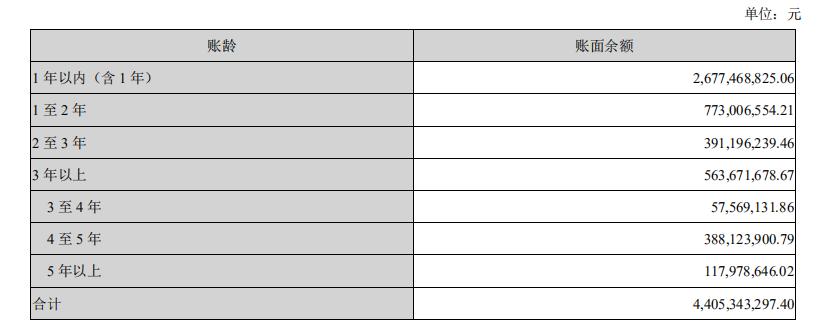

1)应收账款

东方日升应收账款账龄结构如下:

应收账款合计44.05亿,1年内26.77亿,占比60.77%,这个比例在这四家组件公司中是最低的了。

坏账准备6.79亿,占比15.40%。

坏账准备是否充分?我们佐证下。

2019年,东方日升该科目坏账准备比例为13.59%。如果同2019年相比,2020年还账准备还是很充分的(理由是,2019年赚到钱了,2020年没有赚到钱,扣非净利润亏损)。

2020年,隆基股份该科目坏账准备为3%。

2020年,晶澳科技该科目坏账准备为6%。

2020年,天合光能该科目坏账准备为11%。

说明东方日升2020年该科目坏账准备还是比较充分的。

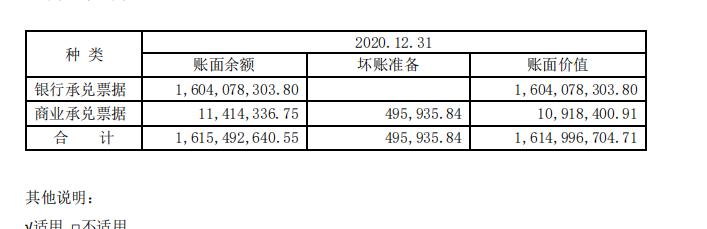

2)应收款项融资

东方日升的“应收款项融资”细分为“银行承兑票据”和“应收账款”,分别为1.28亿和5.18亿。

那么这里的“应收账款”指什么?

2020年,其年报中写道:

“对于未到期由信用等级不高的银行承兑的汇票和商业承兑汇票,由于转让难度较大,出售目的难以实现,则计入应收票据”

计提如下:

“2020年12月31日,本公司对应收款项融资应收账款与信用证承兑金额差额部分计提预期信用减值准备9,208,903.12元”(920万)

计提了920万元。这个计提相对于5.18亿的“应收账款”来说,是否太低 ?

经过前面的分析,我们知道,东方日升今年扣非净利润为负数,净利润全靠“公允价值变动收益”也就是“股权投资”,俗称“炒股”将净利润变成了正数。

所以作者怀疑这里的计提较少!将来若是一次性计提比例较大,肯定会影响东方日升的净利润 。

总结:

1、组件公司不愁销售。

2、具备硅棒+硅片+电池+组件的一体化公司毛利率较好,抗风险能力较强(前面阐述过,这里不再赘述)。

3、 关注东方日升“应收款项融资”细分项目下的“应收账款”科目,2020年计提较少,将来若是一次性计提,则会影响其净利润 。

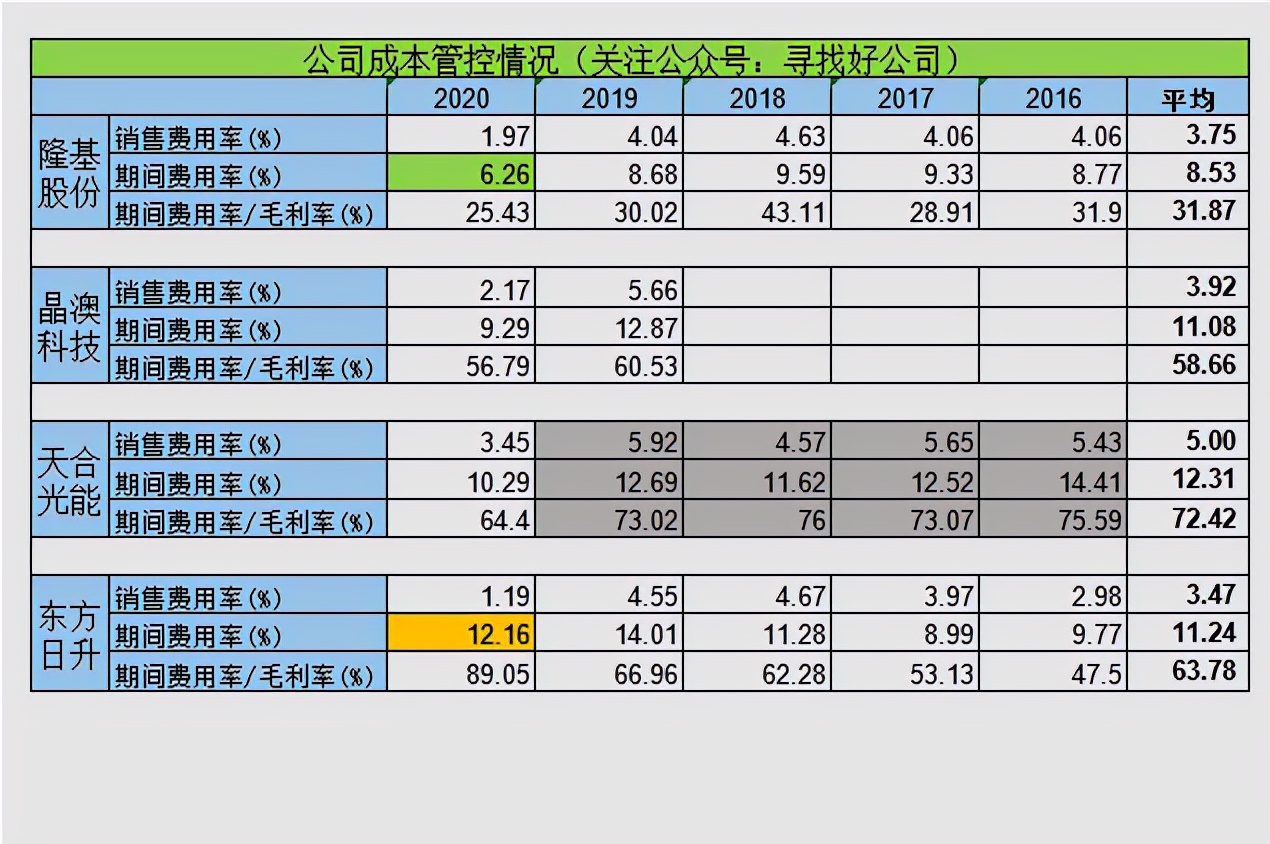

(六)公司成本管控情况

公司成本管控情况,上文分析ROE的时候已经做过一些分析,这里补充下。

2020年,大家的期间费用率都下降明显,是因为有关产品销售方面的运输费算作了成本,这会导致毛利率下降。

从期间费用率平均数来看,隆基股份明显好于其他公司。

单看2020年,东方日升的期间费用率相对较高。

主要由于财务费用增加幅度较大。由1.31亿增加到4.25亿,差不多增加了3个亿。其中,利息支出多了1.1亿,汇兑损益多了近2亿。

先看“汇兑损益”

汇兑损益东方日升说明是“外汇汇率波动,汇兑损失增加”。

东方日升的营业收入,境外占比“67.61%”。

隆基股份的营业收入,境外占比“74.87%”。

晶澳科技的营业收入,境外占比“68.83%”。

天合光能的营业收入,境外占比“71.43%”。

从四家公司境外收入占比可以看到,东方日升占比是最低的。

”外汇汇率波动,汇兑损失增加”大家都会受影响。

还是由于东方日升盈利不好,才会导致其对“汇率波动”如此敏感,影响净利润。其余公司净利润对汇率波动的敏感度没有东方日升这么大。

再说,汇率波动不是正常显现吗?

再来看看“利息支出”:

2020年,东方日升短期借款增加约5亿,长期借款增加7.4亿。

借款用来干嘛了?肯定用于扩展了。这两年光伏公司扩展都比较厉害。后面单独分析东方日升的时候再详细分析其产能情况。

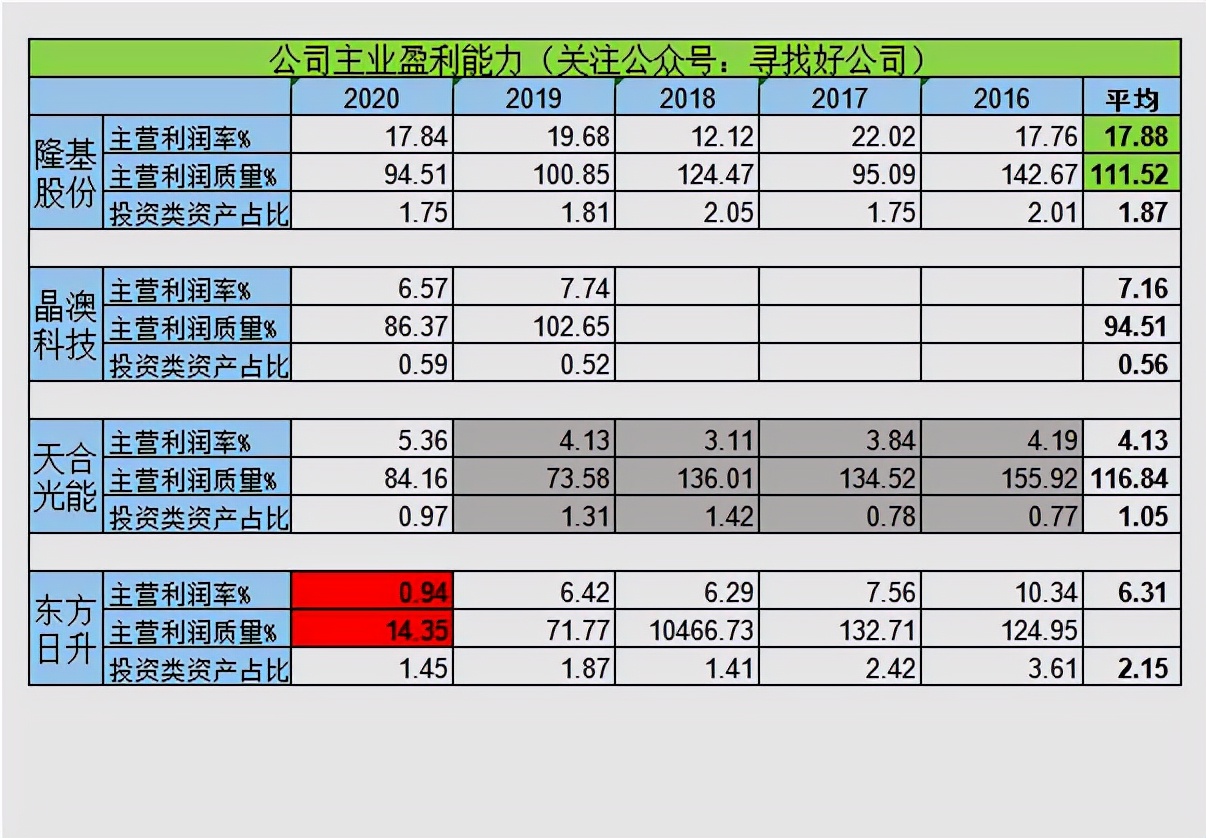

(七)公司主业盈利能力

我们从三个方面判断一个公司的主业盈利能力。

1)主营利润率

2)主营利润与营业利润的比率

3)公司是否专注主业

说明:主营利润指主业带来的利润。营业利润指主业+其他收益带来的利润。

主营利润占营业利润的比例,表示在利润中主营利润占了多少。

一家专注于主业的公司,利润源头最主要的是主业。这是可持续性的。

非主业收入不一定具有可持续性。

比如卖房子、卖设备带来的利润;比如投资带来的利润。

主营利润的重要性甚至超过净利润。是一家公司最核心的利润来源。

分析:

首先投资类资产占比较低,四家公司专注主业。

从数据上来说,隆基股份主营利润和主营利润质量都非常优秀。

单看主营利润率,隆基股份要高出其他公司10个百分点,是其他公司的2倍,甚至3倍,优势不要太明显。

主营利润质量也比其他公司好很多。

东方日升2020年主营利润率和质量差的原因前文已经分析过,不再赘述。

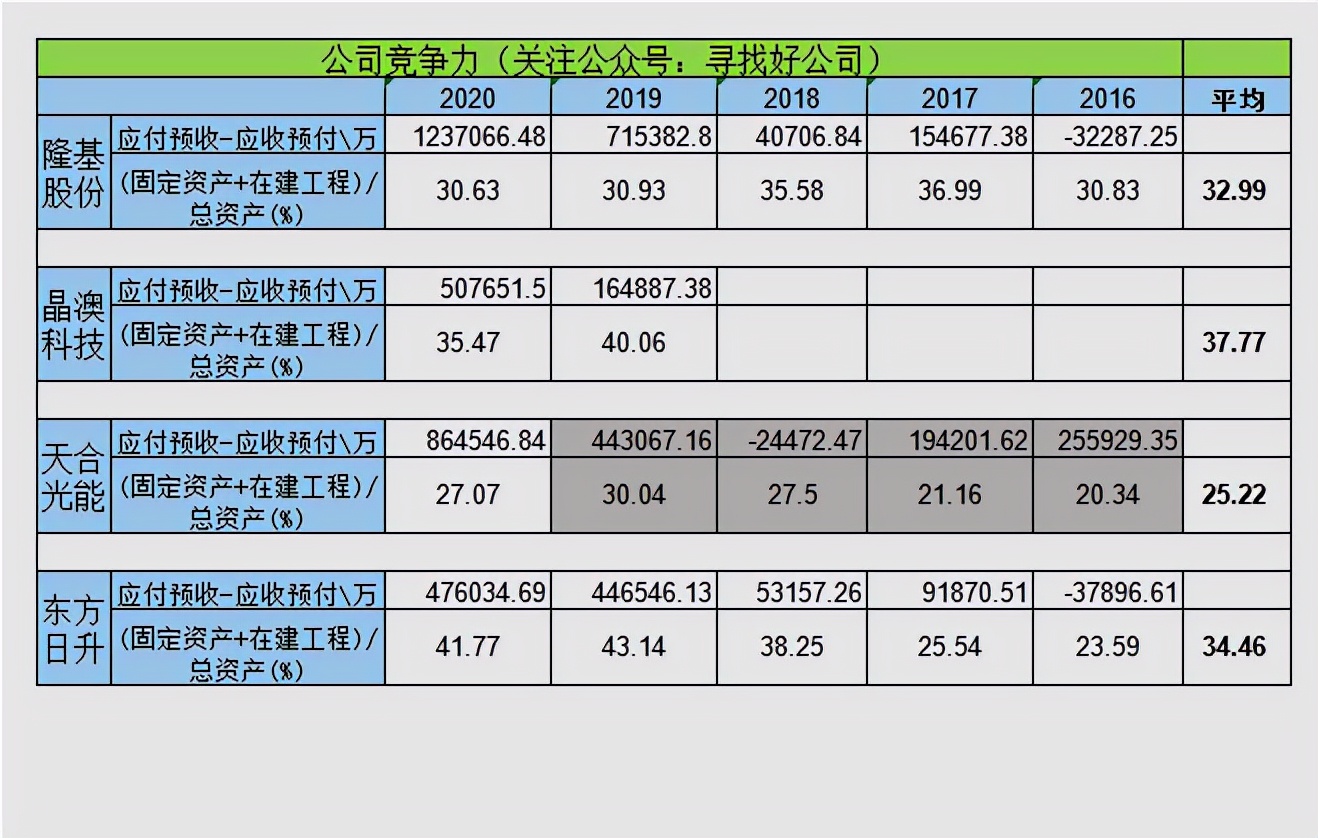

(八)公司竞争力

组件公司在产业链中具备上下游通吃能力,且维持竞争力的成本不算高,在30%左右,东方日升略高。

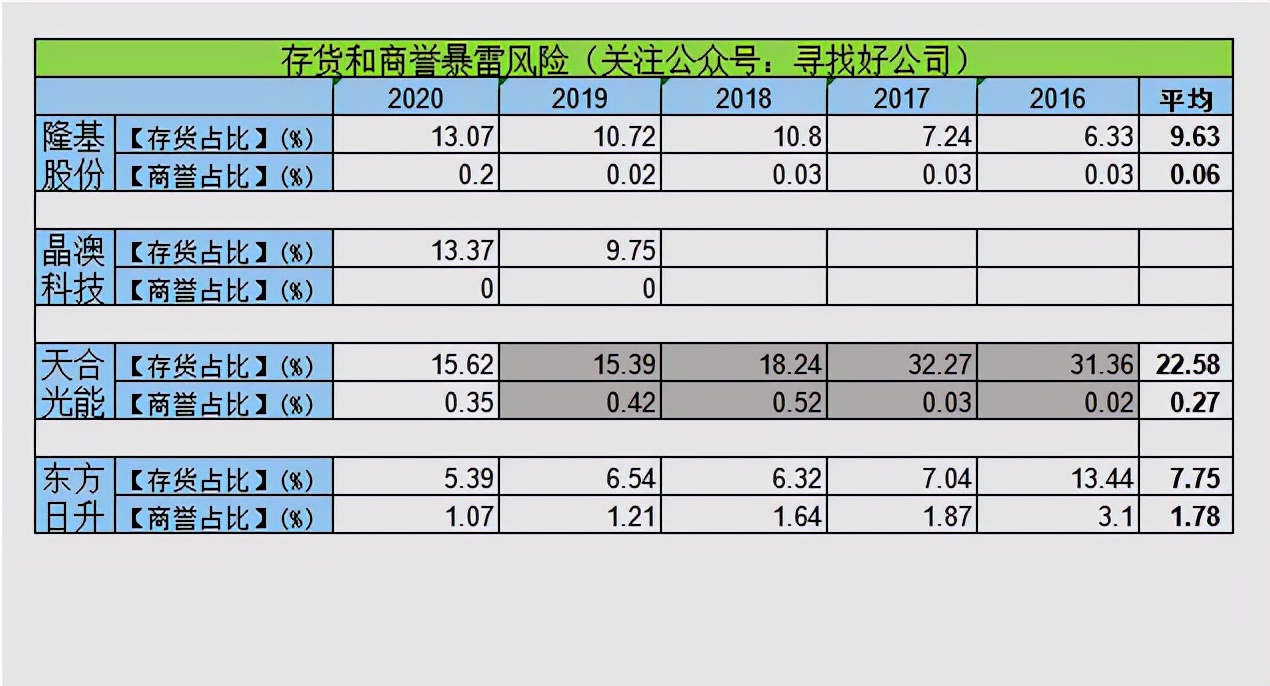

(九)存货和商誉暴雷风险

2020年天合光能的存货占比相对来说稍高,东方日升存货控制力较强。

这组指标没有异常。

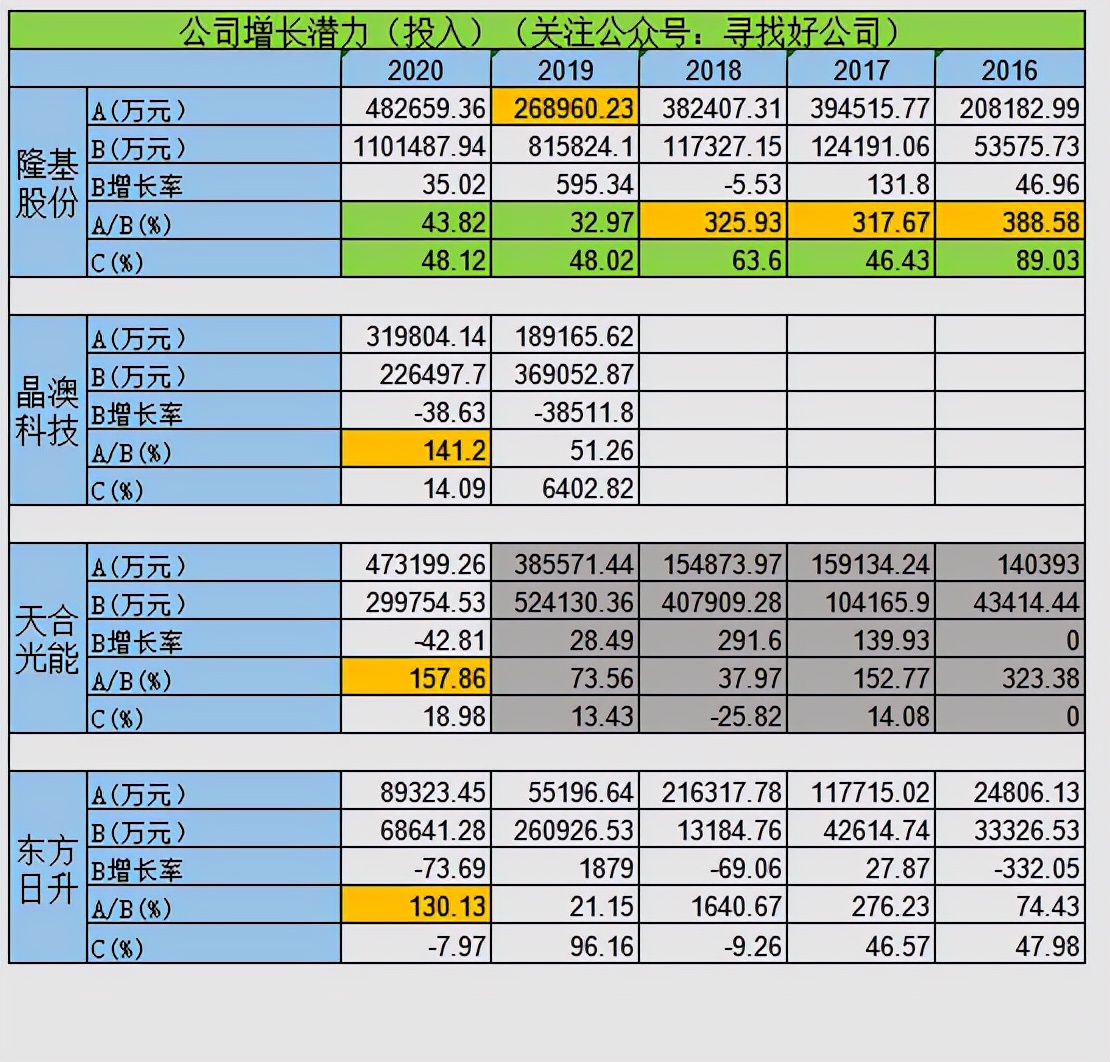

(十)公司增长潜力(投入)

先说明下,ABC代表的意思。

A:购建固定资产、无形资产和其他长期资产支付的现金

B:经营活动产生的现金流量净额

C:销售商品、提供劳务收到的现金增长率

主要关注A/B(%)、和 C(%),其他作为补充。

A/B(%)表示今年赚的钱,投入到再生产(扩产)的比例。

C(%)表示,投入再生产的结果如何,是否带来了收益。

隆基股份:

从A/B(%)这一指标看隆基股份从2016年到2018年进行了大规模的投入,2019年和2020年,有所下降。

但在投入额度上(看A的值)除了2019年减少外,2020年投入最高,达到了48亿,A/B(%)之所以下降,是因为B大幅度增加。

这说明隆基股份前些年的投入成效明显。C%也反应了这个结论。

隆基股份投入成效明显,增长潜力好,侧面说明管理层优秀,资金分配能力强。

其余公司从数据上看,投入产生的效果没有隆基那么明显。

相对于2019年,2020年大家都进行了大规模的投入。

(十一)总结

总的来说,上述四家公司,隆基股份的财务数据最好,其次是晶澳科技和天合光能,东方日升较差。

1、隆基股份各项指标都非常优秀,其硅棒+硅片环节的优势传导至电池和组件甚至电站建设,使隆基股份的毛利率远远高于同行,加上其优异的成本管控能力,导致其财务要比其他公司好一大截。

个人认为其龙头地位十分稳固,其余公司想要超越隆基股份,太难,非常难!

(分析过隆基股份的财务数据,想必大家清楚为何张磊要选择隆基股份了)

2、组件公司负债率普遍较高,需要关注。

3、东方日升由于缺少硅棒+硅片环节,其电池组件毛利率较一体化公司差,抗风险能力较差,盈利能力相对较差,成本管控能力相对较差。

另外,还有一个风险点是, 东方日升“应收款项融资”细分项目下的“应收账款”科目,2020年计提较少,将来若是一次性计提,则会影响其净利润 。

------------------------------------------

文末划重点。

郑重说明:文中涉及公司相关是我个人观点,不作为投资依据。各位需要自行斟酌!!

参考资料来源于网上公开资料,如有侵权,请联系作者删除。