如今大佬们都在呼吁,关注企业真正的内在价值,呼吁从寻找市场低估到合理估值、稳定增长。那么我们就更要清楚这些公司讲的故事,以及它讲的故事兑现了没有。

刚好,东吴证券最近发了一份有趣的研究报告,讲了一些未来可能的10倍股。打算顺着这个报告翻翻一手数据,写个"10倍"系列,侃侃它们的故事,拉着大伙一起讨论讨论,验证验证。毕竟咱大A还是有点东西的。

第一个主角是凯莱英,今年是它发展的21周年,也是公司上市的第4年。

2016年凯莱英上市,发行价格是30.53 元/股。咱们A股有点特殊,一上来就是几个涨停,所以根据东吴证券的算法,以上市后一年的价格来看,凯莱英也已经翻了三番了。

其实凯莱英今年挺火的,可能更多人认识它是因为高瓴和张磊,登上神坛的磊哥几乎成了大众的审美风向标。现在回看,高瓴牵手凯莱英,一路走来虽然一波三折,但最终如愿以偿。

2020年2月17日,凯莱英发布公告,披露了一份基于再融资新规(锁定期减半、发行价格8折)的非公开发行股票预案。根据这份预案,高瓴将以战略投资者身份参加定增,持有凯莱英5%以上股份,定增价格为123.56元/股。

然而,2月那份新规实际上有些漏洞,以至于后续官家开始打补丁,上市公司们也纷纷忙于修改方案。

就在这个月,凯莱英公布最终定增结果,高瓴坚持参与凯莱英定增,获配10亿元,定增最终发行价格为227元/股。相比于2月凯莱英披露高瓴全额认购的发行价格,每股多支付103.44元。

让高瓴如此坚持的凯莱英到底是干啥的?

凯莱英是干啥的?

专业点说,凯莱英是服务于新药研发和生产的一站式综合服务商,业务涵盖从新药临床前、临床早期到商业化的定制生产和技术开发服务(类属于CRO,CMO & CDMO)。

用个不太恰当的说法通俗来说,是有技术有能力的定制研发生产公司,生物医药代工外包企业。

关于新药研发,大家可能都看过"我不是药神"这部电影,里面很多病人吃不起正规的新药。其实这事也不能全怪药企黑心。从科研性前瞻研究、临床前筛选("碰运气")、临床Ⅰ, Ⅱ, Ⅲ期测试、到最后的商业化和商业化监管,新药研发确实太难了。周期长,动不动8年起步,风险高,项目随时可能黄掉。

药企也不能几年只做一个项目。想多做几个项目,人手不够,资金有限,没法啥啥都自己干。怎么办呢?找外包,找代工,找凯莱英。

凯莱英就是这样一家高品质的代工企业。

作为外包企业,凯莱英的客户是真的不错,都是全球前15的大型药企。根据16年凯莱英招股书介绍,上市前,公司已经为包括世界排名前15的跨国制药企业中的11家在内的客户提供了378个临床阶段项目的技术服务和新药制备。

那么,这样优秀的凯莱英还在二级市场讲了怎样的故事?未来真有可能10倍?

盈利可持续,是大家比较看中的上市公司的特质。

往俗了说,凯莱英的商业故事其实挺好理解的,就是代工,做一个好赛道的代工,做业界大佬的代工,做代工界的茅台。

根据其2019年财报,公司与关键客户(欧美制药巨头)合作粘性不断强化,来自服务的大型制药公司所属药品收入由2017年的11.54亿元增长至2019年17.03亿元。客户的持续性认可无疑是最好的消息。

做代工,那你资质,设备,人员要全,就这点来说,凯莱英是拿钱有认真干事的。募资上市以来,从公司体量和项目数量来看,凯莱英的确做大做强了。同时,根据公司公开的资料,公司上市招股书中提到的未来两年发展规划 & 产品发展计划确实在执行,在发展,这在喜欢疯炒概念的大A居然有些难能可贵。

凯莱英的业务基本上覆盖新药研发的整个流程,在新药开发及已上市药物生产的不同阶段,经营模式又各有侧重点:临床Ⅰ期的定制研发生产项目追求速度,要求医药CMO企业以最快的速度开发出临床实验用药的工艺路线;在临床Ⅱ期,重点则变为对新药工艺的改进,医药CMO企业在临床早期介入新药的开发将提高工艺开发的成功率,并有助于其成为未来核心供应商;从临床Ⅲ期开始,持续的新药生产成本优化则是医药CMO企业的工作重点。

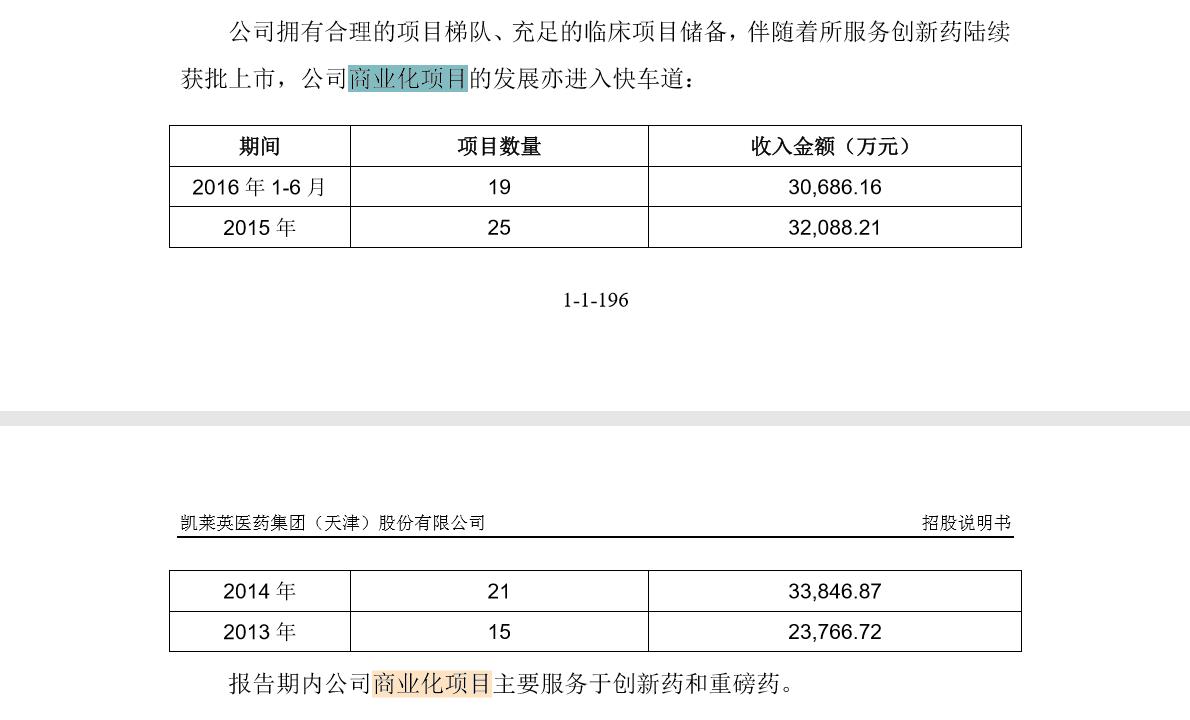

具体到某些数据上来看,虽然公司最赚钱的商业化项目数量增长不多,从23到30,但是有意思的是,单个商业化项目的利润几乎翻了一番。

根据凯莱英的上市招股书,2015年,上市前,25个商业化项目的总收入约是32088万元,平均每个项目收入约为1283万元。而2016年,23个项目平均每个项目收入就可达到2500万元以上,2019年30个项目平均平均每个项目收入更是达到4000万元左右。上市给公司的议价能力明显提高?

凯莱英不光稳,它也在讲发展的故事,给人想象空间,可行的未来。

凯莱英也一直在讲大分子生物药的故事。一般,我们药店里常见的药都是化学药,且多数是小分子化学药。生物大分子药泛指蛋白、抗体等等,是个新方向,发展也很迅猛,部分预测是未来几十年内,生物药和化学药的市场会持平。

生物大分子相关建设耗资比较多,目前凯莱英选择的是自建生产线。根据其2019年年报,2019年11月20日,公司全资子公司上海凯莱英生物技术有限公司投资承建的"凯莱英金山生物技术研发中心"启动运营,标志着公司由小分子业务向生物药领域业务拓展迈出坚实且关键的一步。虽然目前是刚起步的状态,不过要是这条故事能走通,未来值得期待。

我个人对于凯莱英也并非一点疑惑没有。

就像前面提到,一般来说,从临床Ⅲ期开始,持续的新药生产成本优化才是医药外包企业的工作重点。临床Ⅲ期几乎几乎是快完成的产品了。凯莱英在上市之前,已经储存了60个处于临床Ⅲ期的药物项目。理论上,从临床Ⅲ期到新药上市,时间上也差不多了,但凯莱英的商品化项目数量并没有显著增长。全黄了?还是仅仅被委托临床Ⅲ期优化部分,没能拿下之后的规模化生产环节?

同样,在凯莱英2020年的报告中,凯莱英披露目前拥有的临床Ⅲ期三期项目为23个。这些项目的后续如何?我个人觉得大家可以关注一下,毕竟商业化项目这部分才是凯莱英最赚钱的地方。

另外,凯莱英近期公布的3季报提及公司有大量储备项目,人手不足,这算是在暗示公司四季度或明年一季度业绩不错?大家可以从一些招聘网站上,对比国内同行公司(药明康德、康龙化成、泰格医药)验证一下。由于篇幅关系,我在这里仅抛砖引玉一下。

啰啰嗦嗦讲了那么多,其实也是和大家一起更多地了解我们的上市公司;A股上市公司数量在逐步增多,虽然大家总是笑着说那么多家上市公司垃圾不少,但是咱大A还是有点东西的嘛。我就拉着大伙一起思考,讨论,验证验证,大家可以随意评论哈。

谨慎起见,还是先申明一下,真的不是让大家直接买这些股票哈,咱没那推荐能力。你要是问我凯莱英以后是不是一定涨!一定涨到10倍!你说我该怎么回答你呢?