关注我,了解更多跨境电商真相。不定期分享运营干货/市场洞察/行业分析,欢迎交流。

导读

01/ 三进二出,致欧IPO终成功过会

02/ 12年稳扎稳打,中部家居黑马一枝独秀

03/ 增收不增利,致欧如何说服资本市场

04/ 难以走出盈利困局,成也亚马逊败也亚马逊

年营收60亿,家居跨境大卖致欧重启IPO,目前已顺利过会。从招股书中披露的众多细节,我们得以看到致欧不为人知的一面。

01、 三进二出,致欧IPO终成功过会

7月20日,深交所创业板上市委2022年第41次审议会议结果显示,跨境电商企业致欧家居科技股份有限公司(下称“致欧”)首发上会获通过。这意味着,公司离上市又近了一步。

此次致欧计划发行不超过4015万股新股以募集14.8亿资金,主要用于研发设计中心建设、仓储物流体系扩建、郑州总部运营管理中心建设三大项目及补充流动资金。

致欧的IPO之路可谓一波三折,去年6月递交创业板上市申请,9月因财务资料过期中止,12月更新财务资料重启IPO,1月又主动中止审核,今年4月,再度更新财务资料后,深交所恢复了致欧科技的发行上市审核。

历时一年卷土重来,致欧IPO的决心更加坚定,现在万事俱备只欠东风。过会之后还需提交上市注册,审核通过拿到批文才算告一段落。

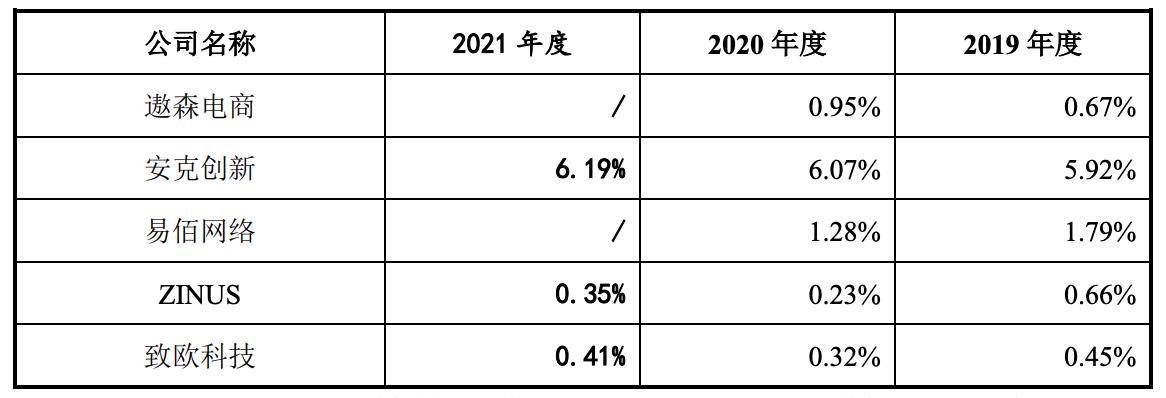

致欧IPO之路一直受到多方广泛关注,除了盈利能力不足的质疑声,还有饱受外界诟病的研发投入远低于同行。

研发投入连续三年占比均低于0.5%

02、12年稳扎稳打,中部家居黑马一枝独秀

提到跨境大卖,大多数人第一时间想到的都是国内跨境电商大本营深圳,很难相信年营收超过60亿的致欧来自中部城市郑州。从不起眼的小卖家一步步做到大卖,致欧用了12年。

创始人宋川早在德国留学时,就看到了跨境电商的潜力。欧美家居庞大的消费市场让他看到了机会,彼时,家居领域还没有多少国内卖家。

宋川萌生了对标宜家打造全球化中国家居品牌的野心。从德国起步做eBay再到亚马逊和其他平台,逐步拓展到整个欧洲、美国、日本。致欧的足迹,遍布全球68个国家。

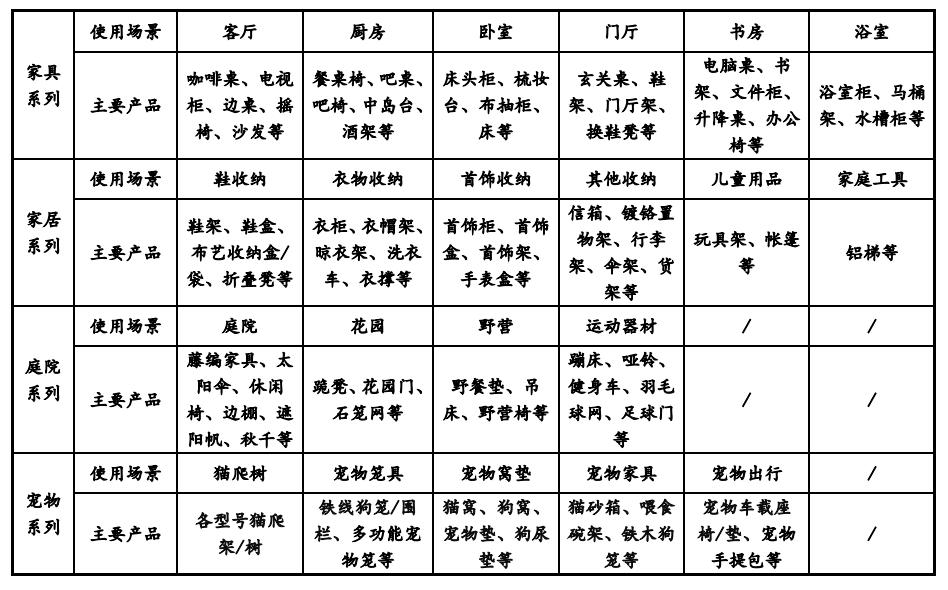

致欧旗下三大自有品牌 SONGMICS、VASAGLE、FEANDREA ,主要涵盖家具、家居、庭院、宠物等品类,多款产品常年霸榜亚马逊BSR。

和宜家一样,致欧的产品线覆盖家居环境方方面面:客厅、卧室、厨房、门厅、庭院、户外等不同场景,不同风格或材质互相组合设计的小件家居用品、大件室内家具和庭院户外家具等多系列产品矩阵,能够满足客户各种场景下的不同需求。

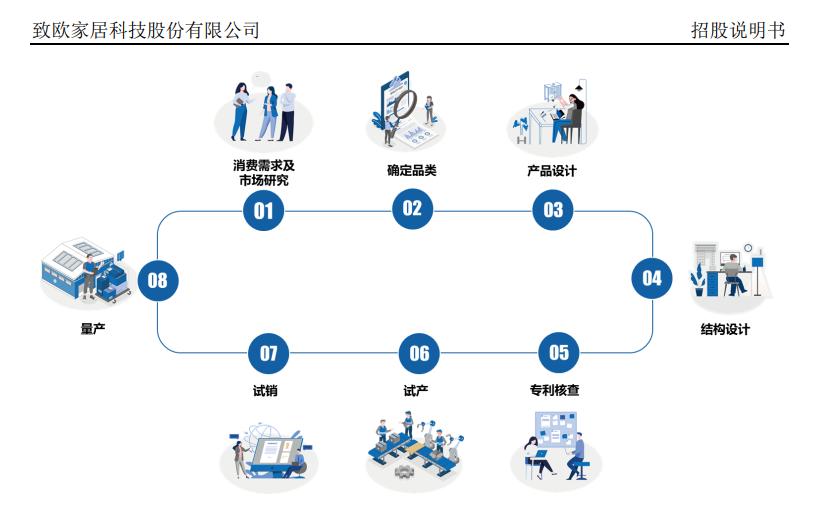

致欧采用自主研发+合作开发+选品的模式,不设生产线,所有产品均通过外包合作生产加工。拿铁木现代电脑桌这款产品来说,正式投放市场之前需要经历5个完整环节。

1、消费需求及市场调研——选择蓝海类目

基于铁木家具全场景覆盖战略,调研各场景市场体量以及头部卖家集中度,选择目前尚未有明显优势品牌的书房场景

2、确定品类——锁定潜力产品并适配客户需求

通过产品市场容量分析,确定电脑桌是该场景内销量最大的产品,也是场景内主要的产品;同时,了解目标市场客户对电脑桌的审美、偏好,进而确定产品的目标售价、产品尺寸、风格造型以及其他附加功能

3、专利核查——排除潜在的法律隐患

设计部+产品部+法务部开始基于设计方案,进行专利核查,并协同品质部人员进行产品标准核查及产品质量检查,判断是否存在相应的法律风险

4、产品设计及结构设计——敲定最优设计方案

基于上面的结果,产品设计师进入研发阶段,然后与业务团队共同决策,选择具有较大优势 的设计方案

5、试销——接受市场检验

向供应商下达小批量订单进行试销,根据特定指标判断新品试销的表现

6、量产——投放市场

试销合格转为正常量产品销售

高度契合的产品理念成为致欧和安克创新之间的桥梁,安克创新是致欧第二大股东,也是国内第一家独立上市的跨境电商公司。不过,这两位大卖目前似乎面临着同一种困境:高度依赖亚马逊,陷入增收不增利的困局,难被资本市场看好。

03、增收不增利,致欧如何说服资本市场

2019—2021年,致欧营业收入分别为232,556.63万元、397,099.27万元和596,737.95万元,年复合增长率为60.19%,三年总营收超过100亿,超过许多创业板的小盘股,然而它却“放下身段”舍弃主板奔赴创业板,这让不少人看得一头雾水。

与之相对的是,2019-2021年,归属于母公司股东净利润分别为10,799.43万元、38,024.61万元和23,981.79万元,扣除非经常性损益后归属于母公司股东净利润分别为16,390.04万元、45,869.27万元和20,748.83万元。

也就是说,2021年公司营业收入同比增长50.27%,归属于母公司股东净利润同比下降36.93%,扣除非经常性损益后归属于母公司股东净利润同比下降 54.77%。巨大的销售增幅,带来的却是净利润的大幅减少,让人惊讶不已。

对地,致欧给出了明确的解释:2021年后海运价格持续上升、欧元及美元兑人民币汇率震荡下行、市场竞争加剧导致销售价格下降等导致了公司净利润下滑。

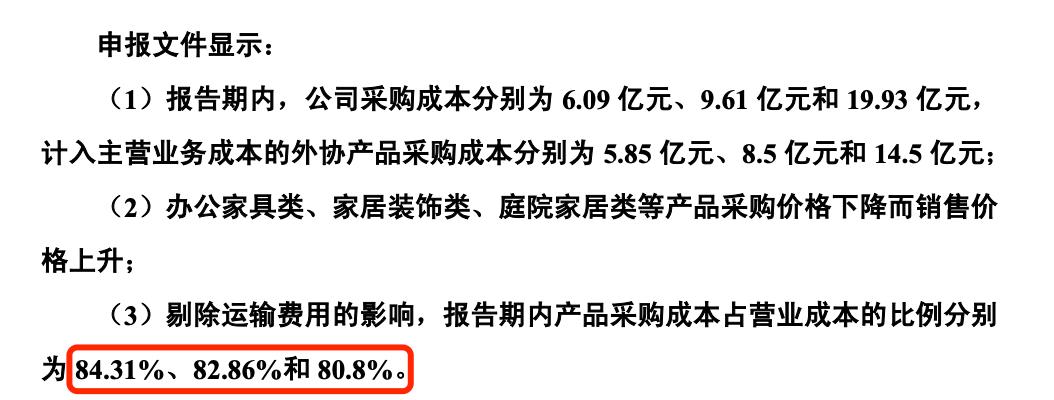

实际上,除去外部因素,更深层次的原因可能和致欧一直以来坚持的产品模式有一定关系。自身研发能力的不足和对外协采购的依赖,都让致欧的采购成本高居不下,剔除运费甚至占到营业成本的80%以上。

此前,证监会曾在问询函中表示致欧采购成本占比过大,透露出外界对致欧利润空间不足,难以支撑企业长期盈利的担忧。

外部的重重压力也无法动摇致欧逆势IPO的决心,在回复证监会的问询函中,致欧信心满满地拿出数据证明公司在全球家居家具市场占有率均处于逐年上升的地位,在亚马逊上更是常年屠榜,法国第一、德国第一、西班牙第三、意大利第一、英国第二、美国第七。

04、难以走出盈利困局,成也亚马逊败也亚马逊

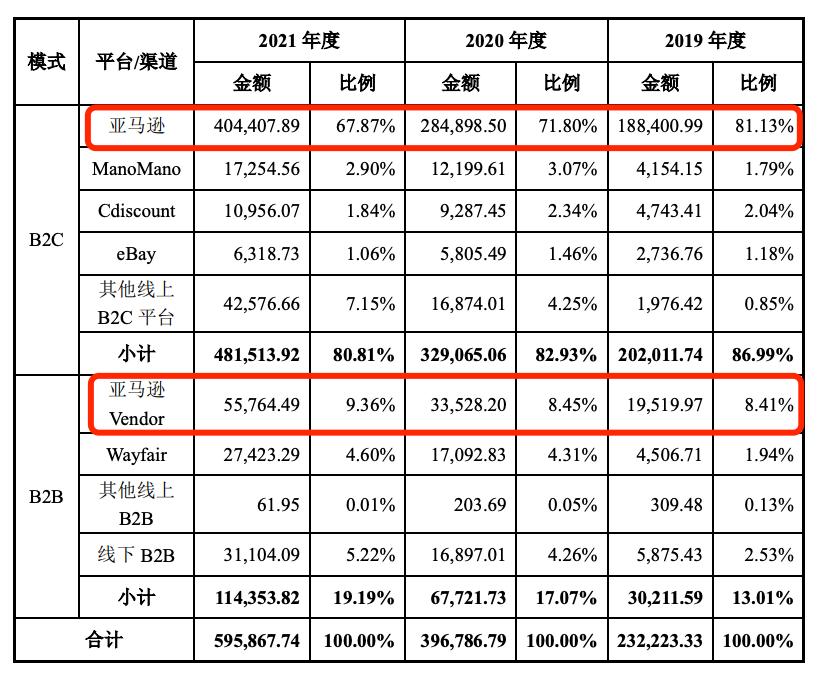

2019—2021年,致欧在亚马逊平台上的销售收入分别为207,920.96万元、318,426.70万元和460,172.38万元,占线上销售收入的比重分别为89.54%、80.25%和77.23%。

成也亚马逊,败也亚马逊。一场封号潮掀起的低价促销,一个亚马逊发布的库容新政,都能造成卖家们强烈的业绩震荡。常年霸榜欧美各站点的致欧并不踏实,对于单一平台的强依赖性往往伴随着巨大的风险。

若亚马逊对第三方卖家的平台政策及平台费率进行较大调整,或者公司与亚马逊平台的合作关系在未来发生重大不利变化,都将对致欧的经营活动、财务状况产生不利影响。

对此,致欧已经下意识减少亚马逊的市占率率,但收效甚微,其他平台的营收增速远不及亚马逊来的强劲。

有关人士认为:“在通过上市委会议审核后,还须获得证监会对于IPO注册的批准,依然不能松懈,至少要让监管层看到其业绩发生实质性转变之后。”

无论如何,此次致欧的顺利过会对跨境卖家们而言都是巨大的鼓舞和激励。致欧若能成功上市,不仅填补了中部城市跨境A股的空白,也坐稳了跨境电商家居第一品牌的交椅。后续,我们仍将继续关注致欧IPO的进展。