公司是业内领先的电商SaaS 企业,核心业务是基于电子商务平台为电商商家提供SaaS 产品,在此基础上提供配套硬件、运营服务及 CRM 短信等增值产品 及服 务 。

公司SaaS 核心产品主要包括超级店长、超级快车、 旺店 系列、快递助手等电商软件产品。其中超级店长是一款电商商家店 铺综合管理 SaaS 产品,集合了商品管理、订单 管理 、店铺装修、客服绩效、数据分析等功能,截至 2019 年 9 月 末拥有 46.3 万付费用户,在阿里巴巴旗下商家服务市场( fuwu.taobao.com )第三方付费软件中排名第一超级快车是一款电商竞价排名优化软件,用于提升商家在关键词搜索中的营销效果,利用搜索引擎、数据处理、智能出价等技术,实现了关键词竞价排名的全自动优化;旺店系列产品系公司针对阿里巴巴千 牛工作台推出的 SaaS 产品 ,主要包括旺店交易(主要功能为订单管理)、旺店商品(主要功能为商品管理)等;快递助手是一款为电商商家提供快速批量式打单服务的 SaaS 产品 ,电商商家通过使用快递助手可以实现批量化快速打单发货,大幅提升打单发货效率。

行业内部分企业已经建立了领先优势,除光云科技外,还包括杭州美登科技股份有限公司、厦门欢乐逛科技股份有限公司、上海爱用宝科技股份有限公司、杭州麦苗网络技术有限公司、杭州有赞科技有限公司、上海微盟企业发展有限公司等。

公司核心技术应用范围涵盖超级店长、超级快车、旺店商品、旺店交易、快递助手等,具有较大的竞争优势和客户吸引力,上述产品服务于淘宝、天猫、1688、速卖通、京东、拼多多、饿了么、苏宁、蘑菇街、Lazada等各大电商平台的电商商家。以淘宝平台为例,公司上述产品报告期末的排名等情况如下:

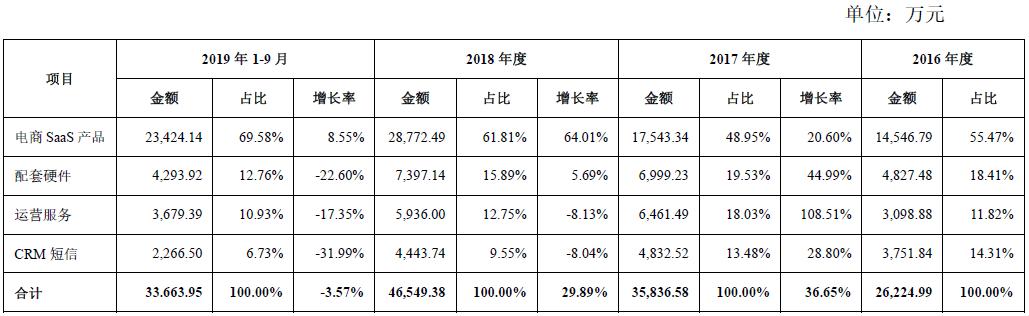

报告期内发行人主要产品的生产销售情况:

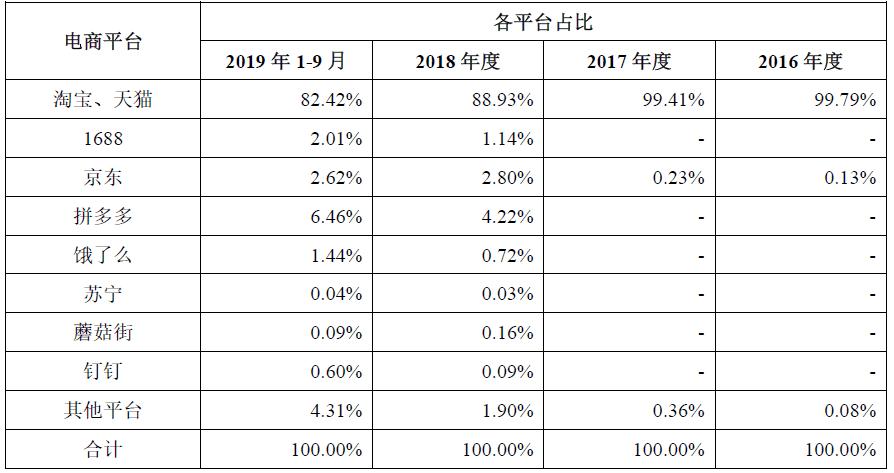

公司在主要电商平台的SaaS产品收入占比情况如下:

由下表可知:公司的营收保持30%以上增长,净利润保持50%左右增速,但2019年开始有放缓的迹象。研发投入占营收的比重约为15%。

公司的毛利率跟同行业相比处于中下水平。

公司存在最大的一个问题,那就是电商平台依赖风险。公司所处电子商务支撑服务及衍生服务业主要在以淘宝、天猫及京东为代表的电商平台开展,该等平台掌握了大量的电子商务相关资源,在产业链中处于相对优势地位。上述电商平台针对入驻平台服务市场的服务提供商制定了收益分成、日常运行收费等规则。若电商平台对收益分成和收费规则向不利于服务提供商的方向调整,将对公司的经营业绩造成不利影响。

目前,公司的SaaS产品收入主要来源于包括淘宝、天猫在内的阿里巴巴集团旗下电商平台,2016年度、2017年度、2018年度和2019年1-9月,上述平台的收入占公司SaaS产品收入的比例分别为99.79%、99.41%、90.90%及86.48%;基于SaaS行业的特性,公司对于平台提供的开发环境及基础设施存在一定的业务属性依赖,报告期内公司向阿里集团旗下企业主要采购包括服务器、API、技术服务及信息通道资源在内的相应业务资源,采购金额占营业成本比例分别为52.34%、44.03%、47.91%、57.74%。

综上,公司对阿里巴巴集团存在产品运营平台相对单一的风险。

此次募次3.49亿元,大部分用于主业升级,一部分用于研发。

公司的股权结构如下:

总结

公司是国内领先的电商SaaS 企业,有一定竞争力。不过,行业竞争激烈,头部化趋势明显,电商大型化趋势明显(大型电商需要三方服务的比例越小),最重要的一点,公司存在电商平台依赖风险,受制于阿里等电商平台。

总体来说,保持一般关注。

注:本内容仅供投资者参考、并不作为投资依据,请注意把控风险。内容均为原创,转载注明出处~