银保监会:信用卡资金不得用于偿还*款贷**、投资等领域

12月16日,银保监会发布《关于进一步促进信用卡业务规范健康发展的通知(征求意见稿)》,银行业金融机构应当采取有效措施及时、准确监测和管控信用卡资金实际用途。信用卡资金不得用于偿还*款贷**、投资等领域,严禁流入政策限制或者禁止性领域。

《意见稿》内容显示:连续18个月以上无客户主动交易且当前透支余额、溢缴款为零的长期睡眠信用卡数量占本机构总发卡数量的比例在任何时点均不得超过20%,政策法规要求银行业金融机构发行的附加政策功能的信用卡除外。超过该比例的银行业金融机构不得新增发卡。

《意见稿》内容显示:银行业金融机构应当严格执行信用卡资产质量分类标准和认定程序,全面准确及时反映资产风险状况。加强资产质量迁徙趋势分析,设定风险预警指标,持续有效识别、计量、监测、预警、防范和处置风险,准确掌握不良资产的规模和结构,按程序及时核销。

来源于国家统计局

为什么在这个时间节点,银保监会要提出这样的《意见稿》?

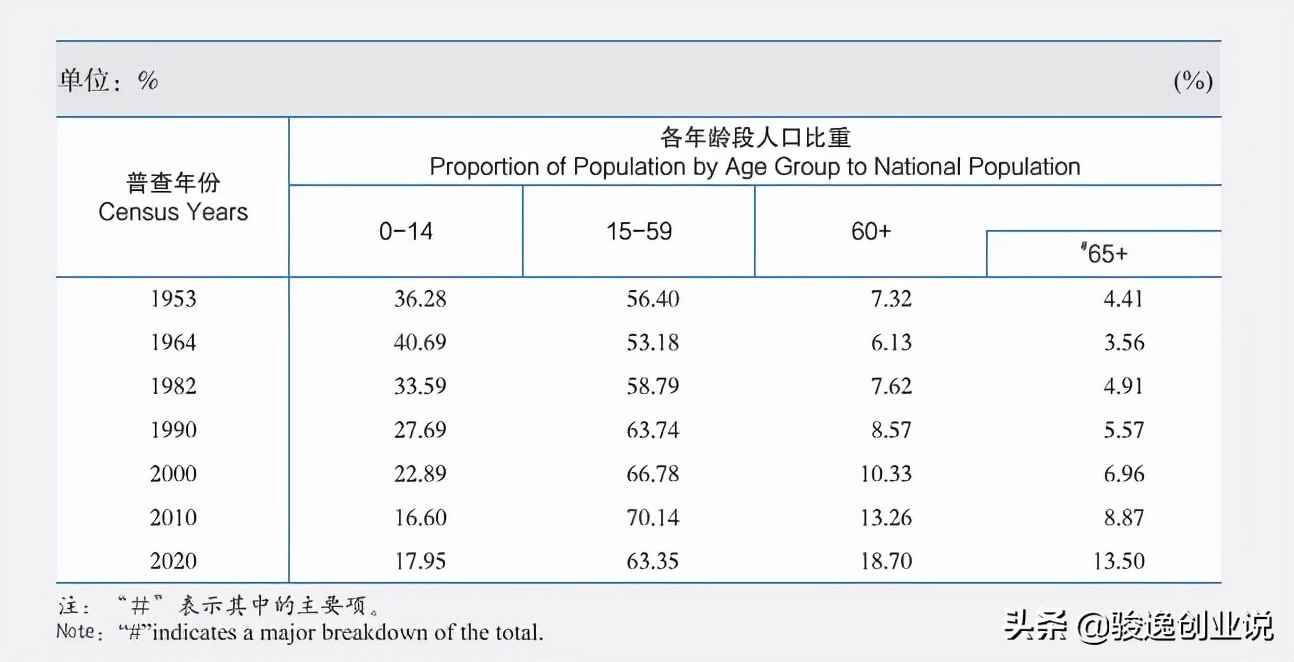

大家都知道,现在信用卡应用越来越普遍,可以说已经是满天飞,几乎每个人手里都有几张信用卡。根据中央人民银行发布的《2021年第二季度支付体系运行总体情况》显示,截至2021年第二季度末,全国信用卡和借贷合一卡7.9亿张,人均持有信用卡和借贷合一卡0.56张。根据第七次全国人口普查结果显示,我国总人口为141178万人,15到59岁的适龄劳动力人口占比63.35%,也就是大概8.9亿。除去老人和孩子,适龄劳动人口几乎平均每人一张。

当然有很多的农村劳动力是没有信用卡的,也就意味着城市生活的年轻群体拥有信用卡的平均数就更高。我就曾见到身边的朋友几乎都都拥有多张信用卡,甚至个别人拥有10几张、更恐怖的也有20几张的。可谓是非常的恐怖。

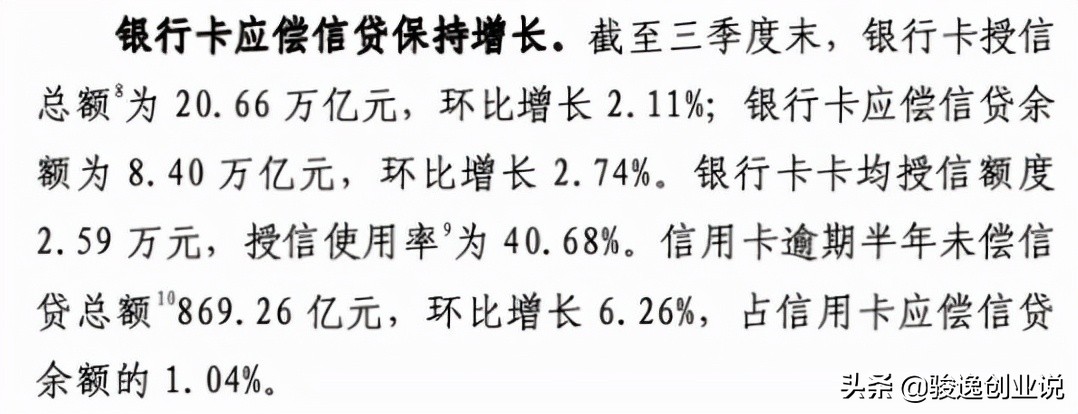

中国人民银行:《2021年第三季度支付体系运行总体情况》

随着信用卡应用的人越来越多,随着出现的各种问题也就越来越多。根据中国人民银行:《2021年第三季度支付体系运行总体情况》显示,截止到三季度末,我国银行卡授信额度达到20.66万亿,信用卡逾期半年未偿还信贷总额就达到869.26亿元。可以说逾期情况相对比较严重

这几年,我国的经济增速放缓,同时受到疫情的影响,很多的行业都受损严重,尤其是中小微企业,可以说多数举步维艰。同时小微企业因为规模小,没有多少固定资产,所以从银行获取*款贷**的概率较低。那么当企业运营出现困难时,很多的创业者,多数会通过*用卡信现套**,抵押个人资产*款贷**、网络*款贷**等方式获得运营资金,以维持企业的运转。

然而,风雨持续,期盼中的彩虹并不会即刻到来,甚至曾经一直幻想的峰回路转已然成空。*款贷**额度越来越大,收入越来越小,最终的结局就是企业破产倒闭,信用卡、网贷一夜崩盘,原本心心念念的美好生活,却落得一地鸡毛。

当然除了创业者外,也有很多的“超前消费”群体,因为各个银行争先恐后地往我们手里“推销”信用卡,很多人有了信用卡,就感觉自己一下子变成了“有钱人”。刷卡消费很爽、一直刷一直爽,直到账单摆在面前时一脸的茫然,何去何从?生活从此进入水深火热之中。

佛曰:一切皆是因果,欠下,迟早要还。

问题严重了,国家出手了,曾经银行疯狂推销信用卡,网贷公司疯狂地标榜自己的利率低(其实都是黑心的高利贷),曾经借钱太容易,只是我们没有意识到危险正在悄然来临。当我们习惯了“有钱”的日子,当“没钱”了,我们只能用余生来偿还。

你身边有没有信用卡违约的?有没有把信用卡用于偿还*款贷**、投资的?如果你曾经有过这样的行为,接下来一定要谨慎了!