最新消息显示,2大银行——中行和建行将进军“校园贷”,业务初期将先在部分高校试点。两大行均结合目前大学生的现状采取中长期*款贷**政策,采取纯信用、低利息、梯度化额度、期限灵活等方式,大学生想要申请也很简单,上手机银行自助申请即可。

两大行的这一举动无疑是净化了大学生*款贷**的市场,也为大学生*款贷**提供了更加安全的途径,有效地打击了现有的“校园不良贷”。

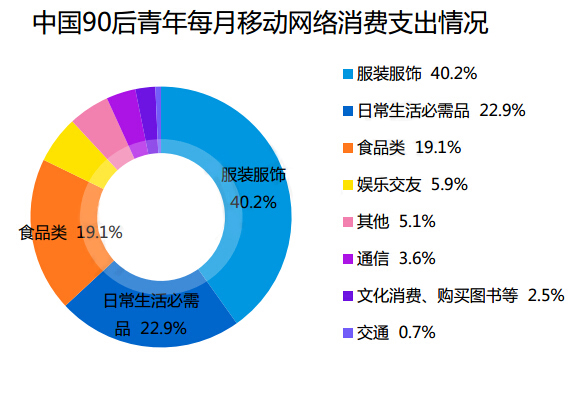

其实,校园贷在2016年轰动校园成为各大社会舆论话题之一,这部分的主体以90后的大学生为主。与此前80后的大学生相比,90后大学生群里的消费观念早已发生改变,需求更多,所需的金钱当然也更多。数据显示,2016年,中国大学生消费市场总规模达到6850亿元,同比增长达到71.25%,较2006年更是增长了7倍。大学生月均生活费达1423元,接近2006年的3倍。那么,这样一来,在家里经济不够给力的情况下,借钱消费当然就成为了90后大学生们的首选。

先说说现在的90后消费观,街上总溜达着很多90后,背着LV的包包,穿着大路货的品牌外套,脚上踩着几十块钱的时尚休闲鞋,至于嘴里吃的,可能是街边烤串。不用奇怪,90后看中的品牌,重点在于“懂我”,而不是贵,能在情感上打动他们,让他们喜欢,觉得好玩、有趣。他们的消费观念早已从实用性过渡至时尚消费和个性消费的需求,在他们眼里其实并没有什么年纪该有什么样的物质消费,只要是自己喜欢的就买买买。

这样的消费观念和消费意识就导致他们的钱严重不够花,自然而然的就会想借钱消费,而此前出事新闻上大多的“校园贷”都是以0担保*抵押无***款贷**快来诱引大学生进行*款贷**。但是实际上,这其中的陷阱多到可怕。

先简单列举几条:

1、高利贷:借贷双方约定利率超过36%,则定为高利贷。高利贷通常按月计息,借款时间超过一个月则按照复利计算,超过时限则会转利为本,本利翻转,越滚越大,偿还金额非常庞大,一般学生根本偿还不起。

2、不良贷:采取虚假宣传、降低*款贷**门槛、隐瞒实际资费标准等不合规手段诱导学生过度消费或给学生带来恶意*款贷**的平台。

3、裸条贷:不法债主通过要挟借贷者以裸照或不雅视频作为*款贷**抵押证据的行为。这种陷阱一跳下去就很难翻身,见得做多的就是女学生因为裸贷导致自己的不雅照和个人信息被泄露,不法分子利用这些威胁敲诈钱财或者迫其进行色情活动,甚至会导致跳楼*案惨**。

4、刷单贷:不法分子利用大学生求职心理,以*款贷**购物刷单获取佣金名义进行的新型诈骗。

由于目前2大行的校园贷业务初步只是在部分高校进行试点,那么还未覆盖到的高校大学生想要借钱消费该怎么办呢?

其实,现在的大学生消费主要是用户购买电子产品等,那么就可以考虑阿里、京东和苏宁等几大电商巨头,,这几大电商占据着最优的购物场景,平台的实力、背景各方面也非常出色,可以考虑。

不过,最后还是要建议大学生们理性消费,远离不良校园贷。