测评人:避雷君(公众号:P2P避雷神针)

测评人:瓶子学长

测评编号:BL20190136

一场雷潮改变了很多事情,也决定了不少人的命运。

今天对爱钱进进行第二次测评,对爱钱进在雷潮前后的表现进行深度复盘。

透过现象看本质,本文将从股东实力、资金端、资产端进行分析。

我是瓶子学长,坚持做最深度的网贷测评。

一、股东实力

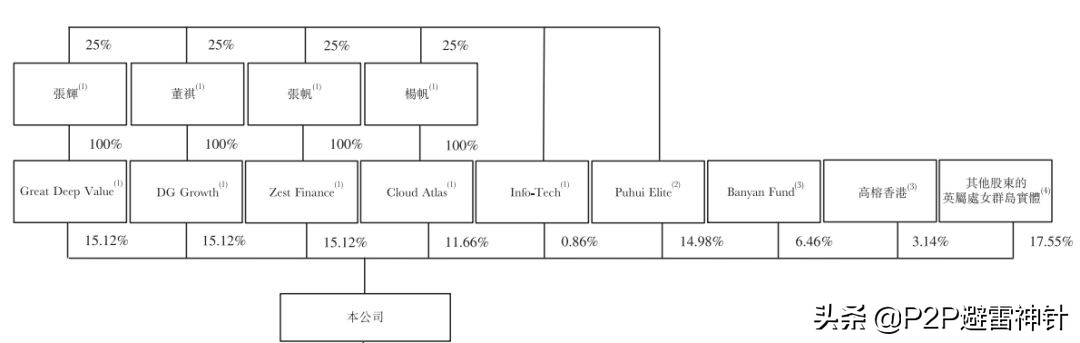

根据凡普金科在港股的招股说明书,我们可以查到爱钱进的母公司凡普金科股权结构如下:

创始合伙人四人(张辉、董祺、张帆、杨帆)完全控股凡普金科,合计持股比例达到73%,此外还有其他三方股东,高榕香港、Banyan Fund及其他股东。

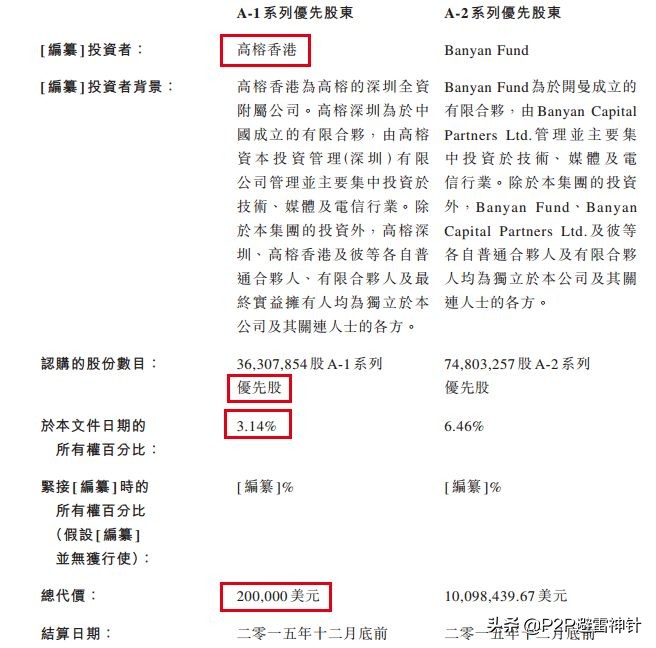

从招股说明书,我们得出两点,高榕资本实际自有资金投资爱钱进仅20万美元,且为优先股,持股3.14%。与此同时,引进Banyan Fund约1000万美元的优先股。优先股名义上是股权,但实质是一种介于股与债之间的产品。

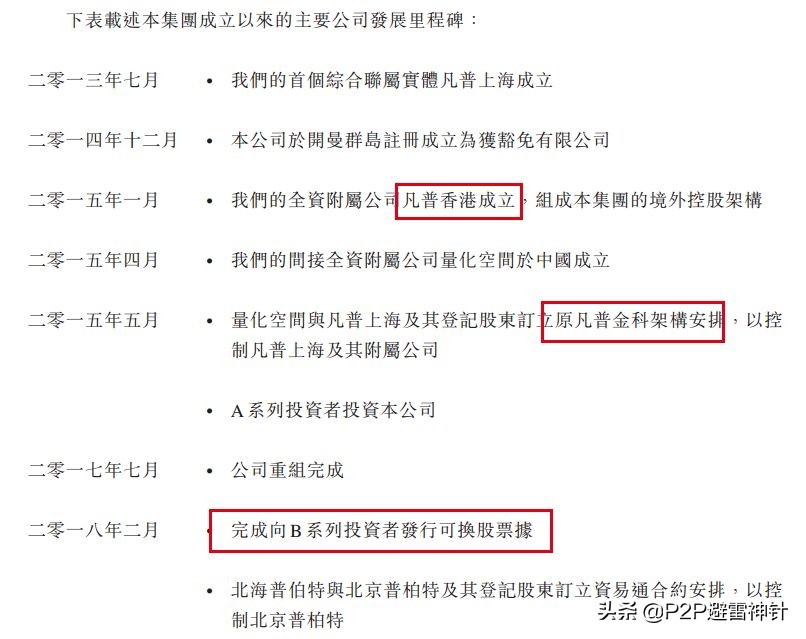

2018年2月,凡普金科又发行了可换股票据,可以等同于债务。

以上为爱钱进的股东情况,在这一次雷潮中,爱钱进在股东层面发生了以下几点变化:

第一,申报港交所,被官宣失效。

据香港联交所官网2018年10月30日披露,爱钱进的母公司凡普金科的上市申报已经处于失效状态。而失效后的凡普金科将无法继续推进本次上市进程。

而本次上市失效的原因,传闻说与备案有关,港交所要求申报企业先获得备案牌照。该说法可能性较低,主要靠网贷收入的51信用卡也在2018年7月上市成功。更深层次的原因,或许还是在于平台的合规层面以及财务数据。

第二,平台经历两轮融资,但均未进资本公积,净资产为负。

平台分别在2015年和2018年获得两轮融资,第一轮由高榕资本领投,共投资1030万美元优先股;第二轮在申报前夕,据说由国泰君安等投资可换股票据。

两次融资均非普通股权,未进资本公积,而公司在2015年、2016年连续亏损,虽然2017年实现盈利,但平台净资产一直为负,即资不抵债。

二、资金端

资金端的信心和结构,直接决定了一个平台在雷潮期间的流动性。

第一,为上市冲量的出借人集中到期,又遭遇雷潮,后续出借人更加谨慎,爆发流动性危机。

爱钱进在这一波雷潮中,流动性遇到了前所未有的挑战,投资人普遍对网贷行业比较悲观,对爱钱进也是信心不足,导致集合标退出变慢,由开始的20天到现在预计退出要100天。

出借人信心这东西,一旦失去,流动性只会越来越差。

爱钱进在2018年初前后,为了冲击上市,大量的发标募集,迅速上量,借贷余额也一举突破300亿的大关,仅次于陆金服、宜人贷和玖富。

而今年下半年开始,为了上市冲量的那一批出借人集中到期,后续出借人经历了雷潮更加谨慎,出现了退出“踩踏”事件。

第二,新产品的推出,虽不能治本,但也是目前最好的选择。

为了缓解流动性问题,爱钱进推出了新产品“整存宝Pro”,给新用户开了绿色通道,实现了到期退出。

这种方式虽然没有本质上解决资金端的问题,但也有以下两点功效:

1、吸引了新用户加入,同时也稳定了在车的老用户恐慌情绪;

2、间接的逼迫未及时退出的老用户续投。

自爱钱进创新以来,后续的平台出现流动性危机大都采用该类方式,诸如和信贷。

第三,爱钱进虽有机构资金,但占比小,对改善流动性作用不大。

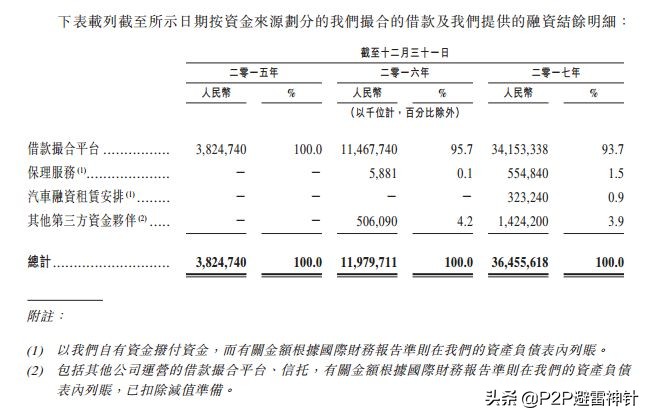

据爱钱进母公司凡普金科的招股说明书称,爱钱进有93.7%的资金是由网贷平台撮合而来,同时也有保理、融资租赁等其他渠道获得资金,2017年机构资金投入合计约23亿元,对一个超过三百多亿的平台来说,这些资金在遇到特大流动性问题的时候很难起到作用。

以平台2017年期末360亿的借贷余额的体量,出借人的投资期限普遍在3个月到12个月不等,若以6个月为平均值,平台每月需要兑付的资金接近60亿元,每天只有流入2个亿才能保证流动性正常。对于一个账面现金3亿元(2017年期末)、净资产为负的平台来说,这操作难度确实有点太高。

三、资产端

如果说资金端决定了流动性、决定了你什么时候退出的话。

那么,资产端就是平台的生命线,也是出借人的生命线,决定了你在极端情况下到底能不能回款。

第一,线下信贷人员暴增,平台对放贷人员的管控弱化。

爱钱进是一个很互联网化的企业,在风口上的时候,迅速打开线下门店。

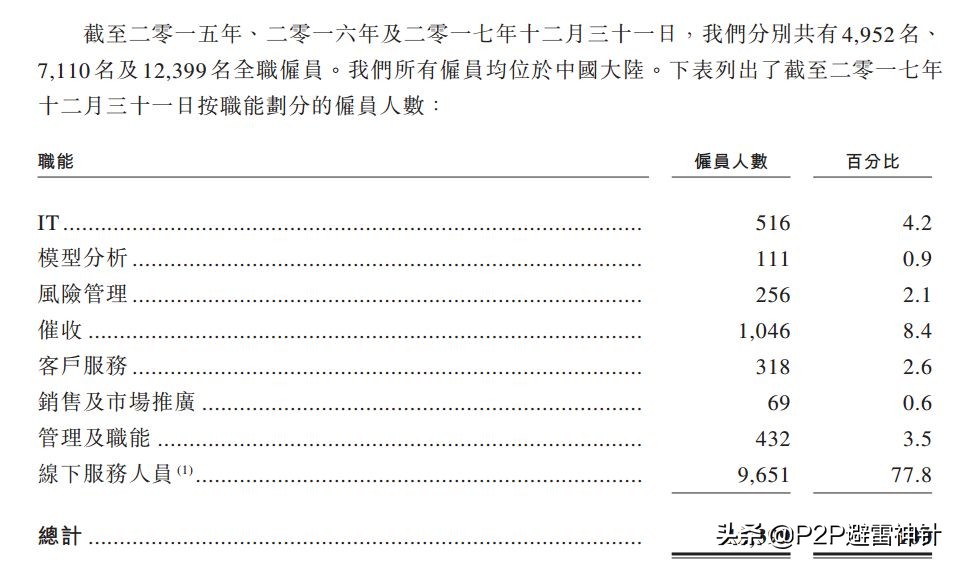

据招股说明书显示,爱钱进在2015年、2016年、2017年员工从4952名暴增至12399名,其中约85%的人为线下放贷人员,2017年底爱钱进的线下放贷人员达到9651人,在全国各地有200多个门店。

然而,放贷业务,尤其是网贷行业的放贷业务,真的不是太好做。两年间增加了6000多个线下的放贷人员,真的很互联网化。

需要考虑两个问题。

1、突然增加的6000个放贷人员,是否具备专业能力和职业操守?一定不要忽视放贷人员的职业操守问题。

2、平台对迅速增加的门店和放贷人员,是否具备足够支撑的管理体系?

第二,代偿金额高达52.5亿,占已兑付金额的13%,且呈增长趋势。

说一个很客观的数据,据中互金协会披露,截至2018年12月,平台累计借贷金额732亿,借贷余额328亿,说明平台已正常兑付了404亿,然而这380亿里面有52.5亿是由平台或者第三方代偿的,代偿率13%。

这代偿数据在年初2018年1月时仅有13亿,在今年短短11个月就代偿了近40亿,而今年完成的交易量约200亿,说明今年的综合代偿率达到了20%。

据招股说明书显示,爱钱进在2017年之前,短期的逾期率基本控制在15%以内。

瓶子建议:

爱钱进的资产真实性不用怀疑,只是质量差了点,在车上的不用慌,慢慢等下车吧。

不在意流动性问题的投友,可以尝试继续上车;但追求体验的投友,可以多思考一下,新产品就一定能保证正常退出吗?

延伸阅读:

《2019年1月P2P避雷评级(第六期)》

《目录 | 一年深度测评100家平台(12月)》

特别说明:雷潮未过时期,避雷君每周测评2~3家平台,诸君有需要请添加微信(pzidushu),备注“测评-宜人贷”。如果平台比较正面,将会公开发表,如果避雷君觉得平台风险较大则会私下回复。

宜人贷 | 积木盒子 | 团贷网 | 玖富普惠 | 小赢网金 | 爱钱进 | 万盈金融 | 桔子理财 | 麻袋财富 | 微贷网 | 投哪网 | 你我贷 | 点融网 | 拍拍贷 | 人人贷 | 和信贷 | 有利网 | 51人品 | 翼龙贷 | 信而富 | PPmoney | 富民宝 | 凤凰金融 | 陆金服 | 民贷天下 | 洋钱罐 | 融贝网 | 随手记……

测评人:避雷君(公众号:P2P避雷神针)