近一两年来,除了安踏李宁等少数几个运动品牌,很少有服饰穿戴类公司能走进投资者的视野。乏力的行业增速、高企的库存、激烈的竞争,都是被牢牢贴在服装行业身上的标签。

然而隐马数研的数据发现,服装行业正悄然出现反转的迹象。以太平鸟为首的一些品牌经历了疫情的磨练,二季度以来在线上销售大幅增长,而太平鸟的股价自8月份以来,涨幅接近60%。不过这样的增长能否持续?在业绩增长的背后究竟是怎样的原因?本周我们就来探讨这个问题。

业绩反弹的背后

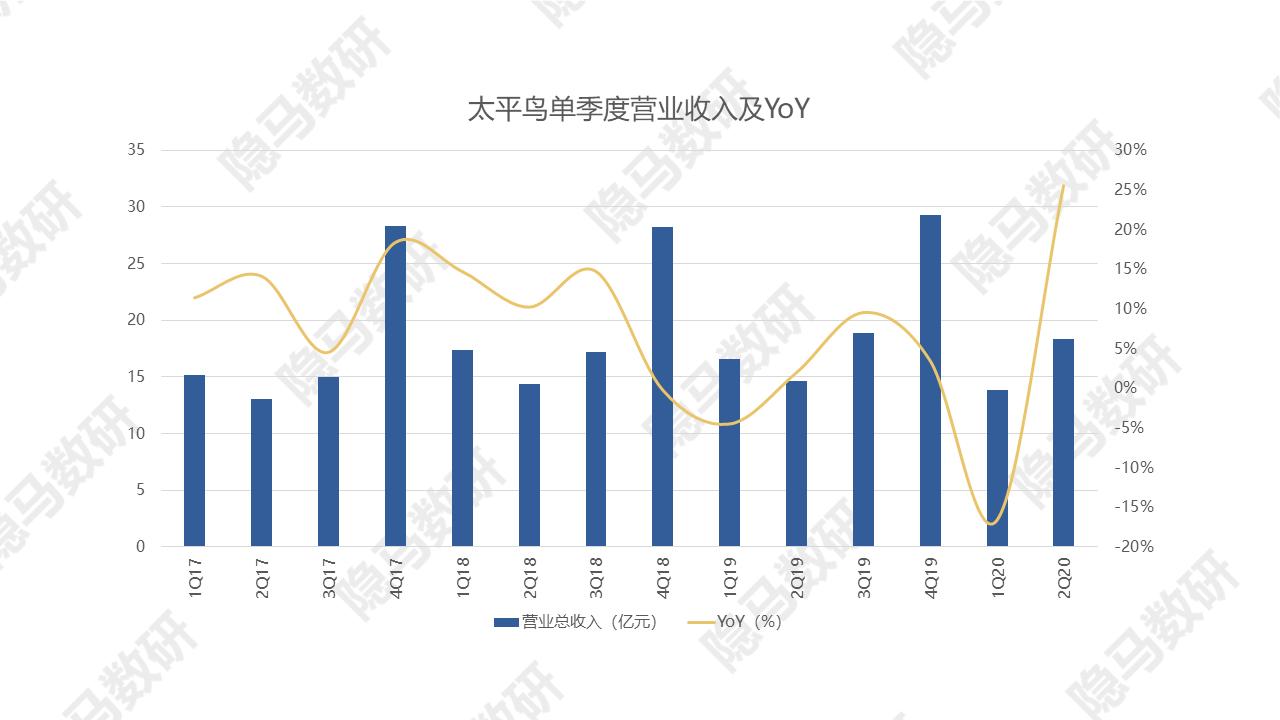

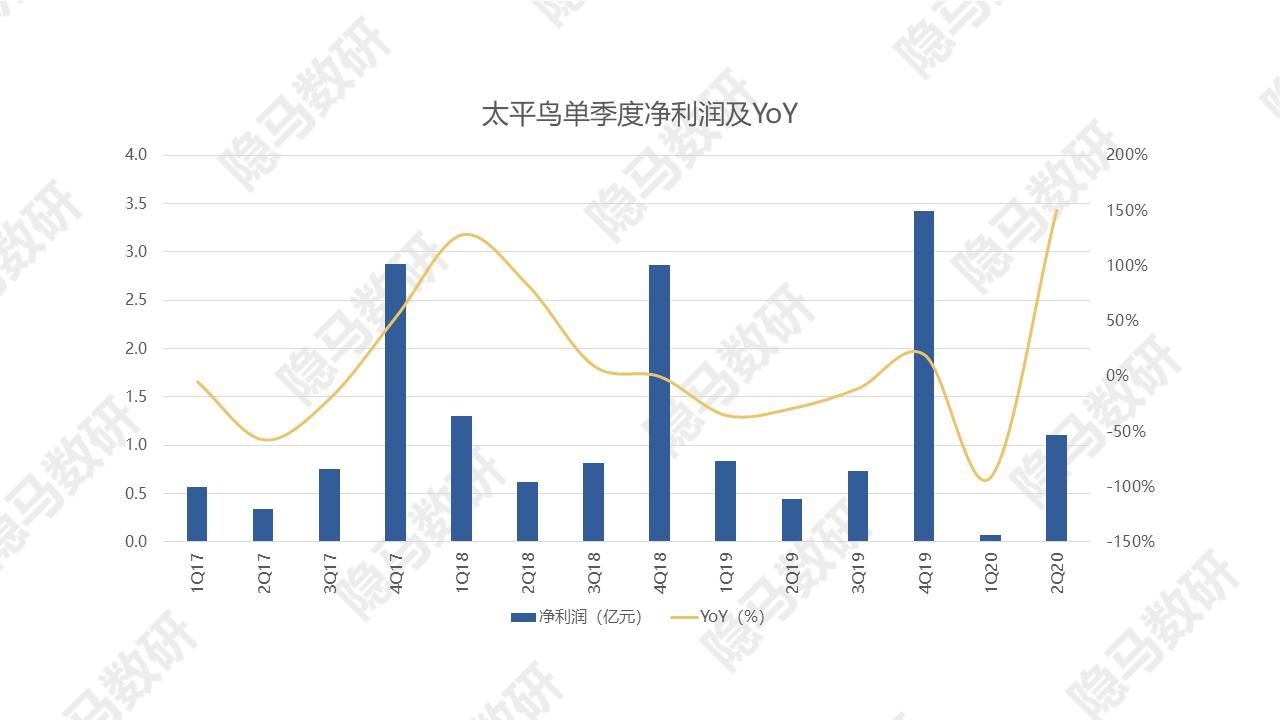

今年二季度,太平鸟实现了上市以来的最快业绩增速,营业收入18.3亿元,同比+25.5%(其中线下+12.3%,线上+35.3%);净利润1.1亿元,同比+150.0%,终结了此前连年增速下滑的趋势。

从隐马数研监控的数据来看,主要的增长引擎是女装品类。太平鸟女装疫情期间仅有2月份同比下滑,3月即开始高速增长,二季度同比增速达71.2%,7-8月依然持续高增长。

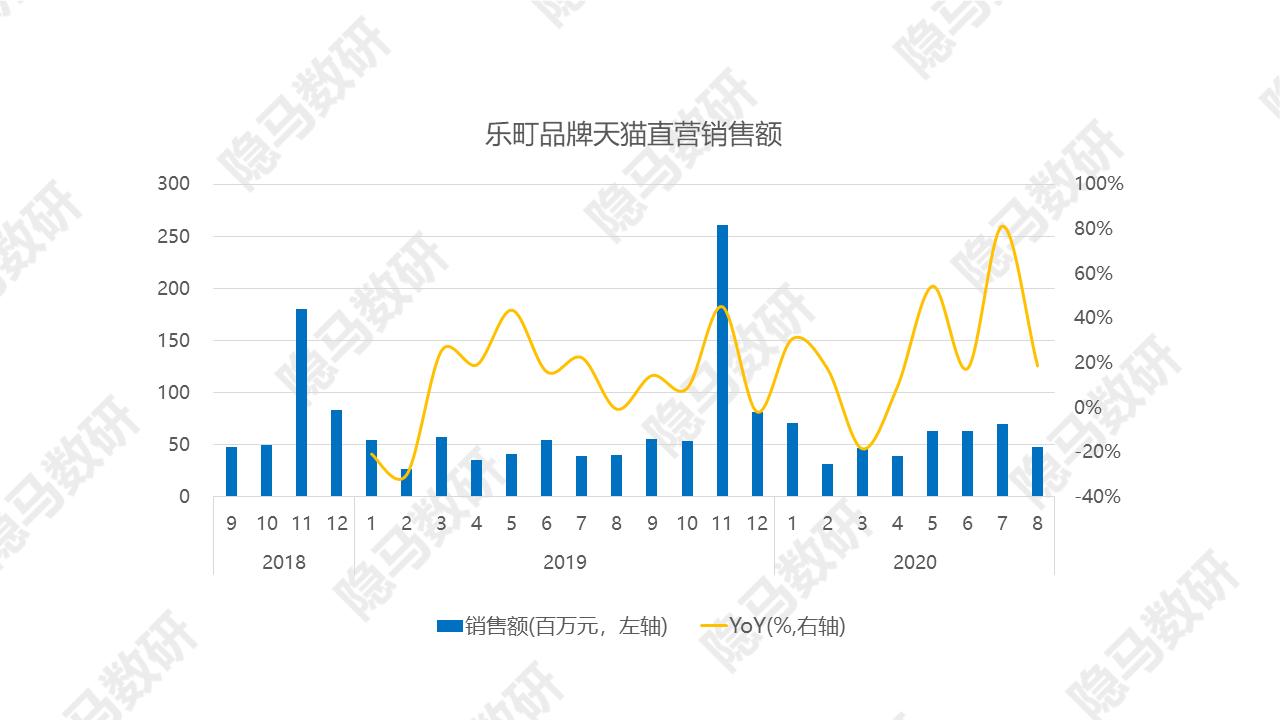

旗下另外两个规模相对较小的子品牌乐町和Material Girl也在线上获得较快增速,乐町二季度同比+26.8%,Material Girl二季度同比+104.8%。相比之下,太平鸟男装和童装的表现就较为逊色。

Q:太平鸟业绩大幅回暖背后的原因是什么?

不少市场观点把业绩超预期归功于公司积极探索和转型以数据驱动的新品牌模式,认为公司向业内Shein等新型快时尚企业学习,正逐步具备全链条的数据共享能力,形成了大数据为核心支撑的快反机制。

但隐马数研认为,从SKU级别的细分数据分析和广泛的渠道调研结果来看,太平鸟近期的高增长更多是源于:

1)公司内部产品体系和管理体系的变革;

2)疫情期间行业的格局变化和渠道转变。

然而,由于传统"自营+加盟"模式还是目前公司的主轴,因此太平鸟要彻底解决服装行业高库存、低周转的顽疾,成为一个数字化零售创新企业,仍有很长的路要走。

女装行业趋势:快、变、多

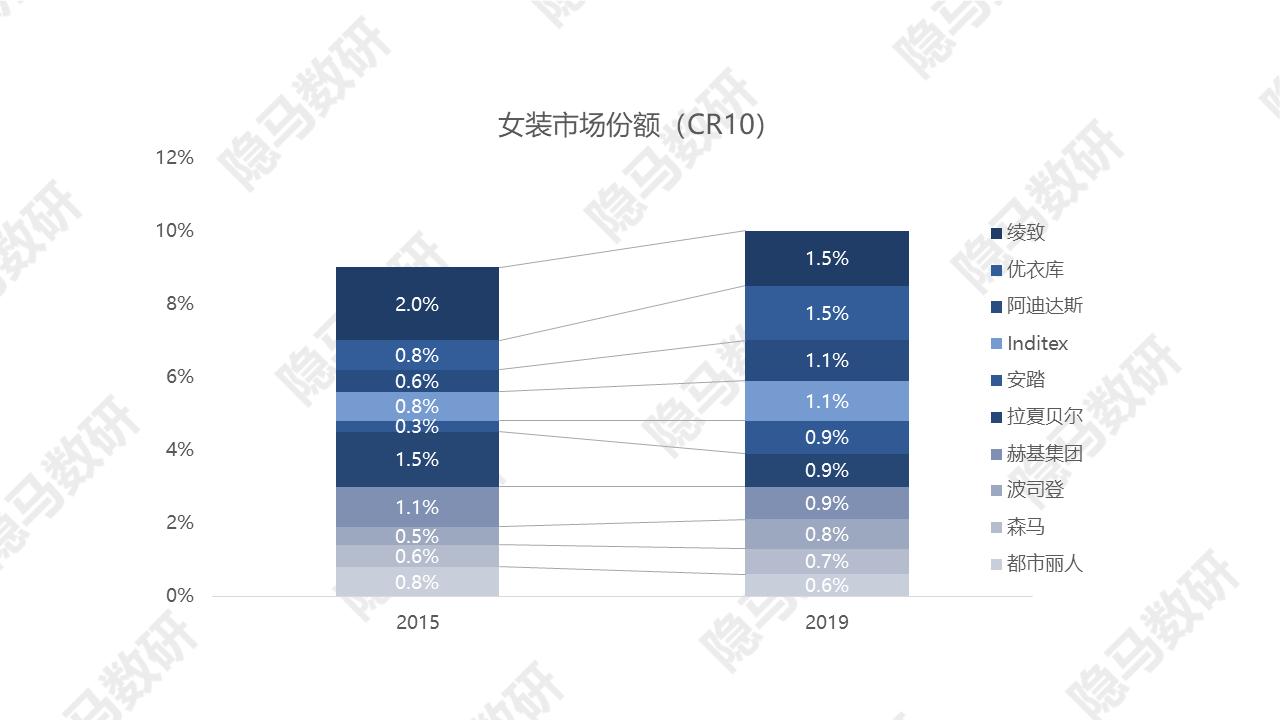

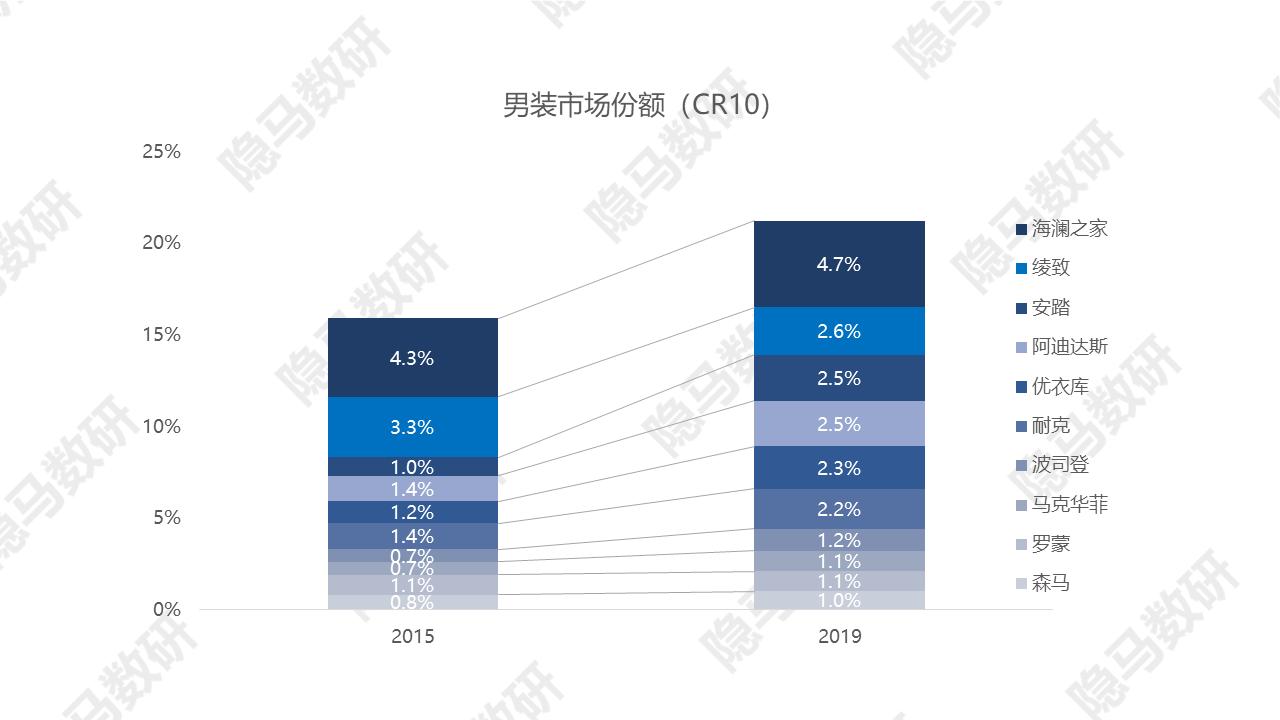

服装是一个极为分散的消费品行业。2019年女装市场的CR10仅为10%,相较于15年,集中度仅提升了1%。且剔除运动鞋服之后,仅有优衣库和Inditex(ZARA)实现了大幅增长。男装市场集中度略高,但CR10也仅有21%。

对于诸多主打大众女装的品牌来说,产品力是在激烈竞争中生存下来的最核心能力。一个品牌即使做对了渠道、强化了营销,但如果产品滞销就很快会被库存压垮,拉夏贝尔是一个典型例子。在如今女装消费者的口味瞬息万变的情况下,押宝一种风格或产品的策略已经过时,最优的打法就是快速切换品类风格,不断提升上新速度。这也导致了两个最显著的行业特点:1)女装行业集中度低,细分品牌繁多;2)女装SKU种类非常多。

太平鸟:巧选品类的爆款高手

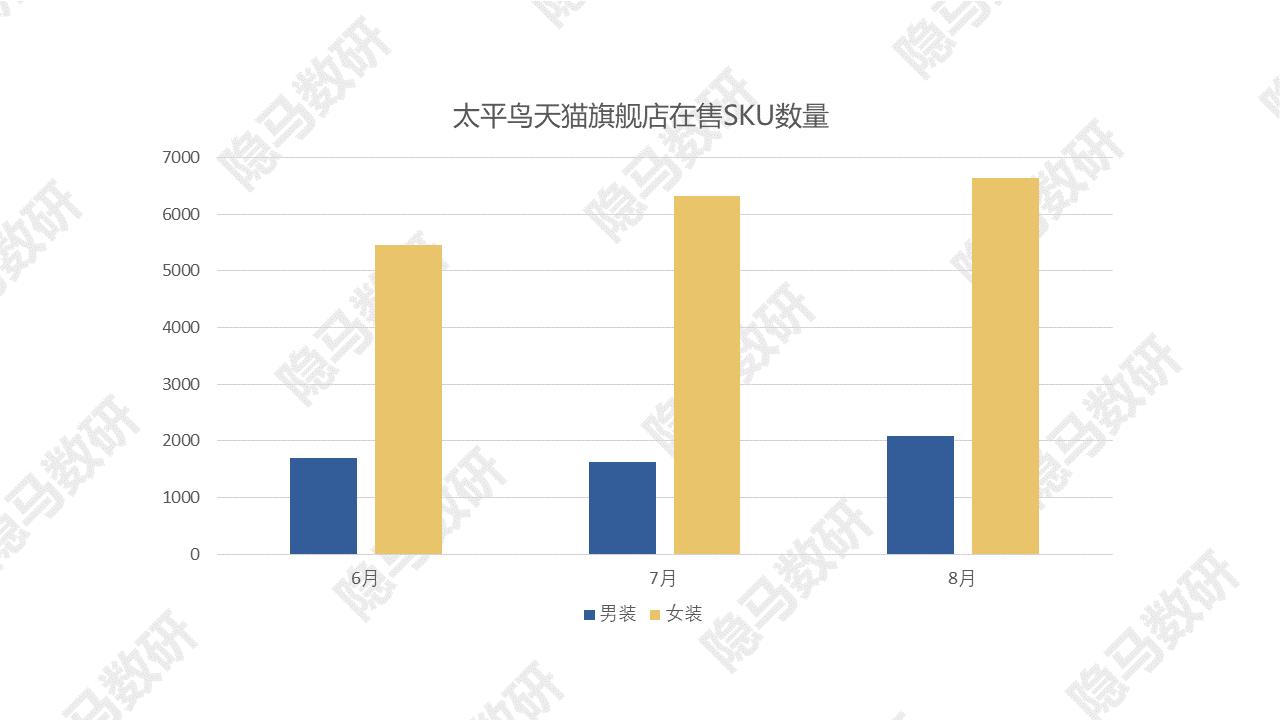

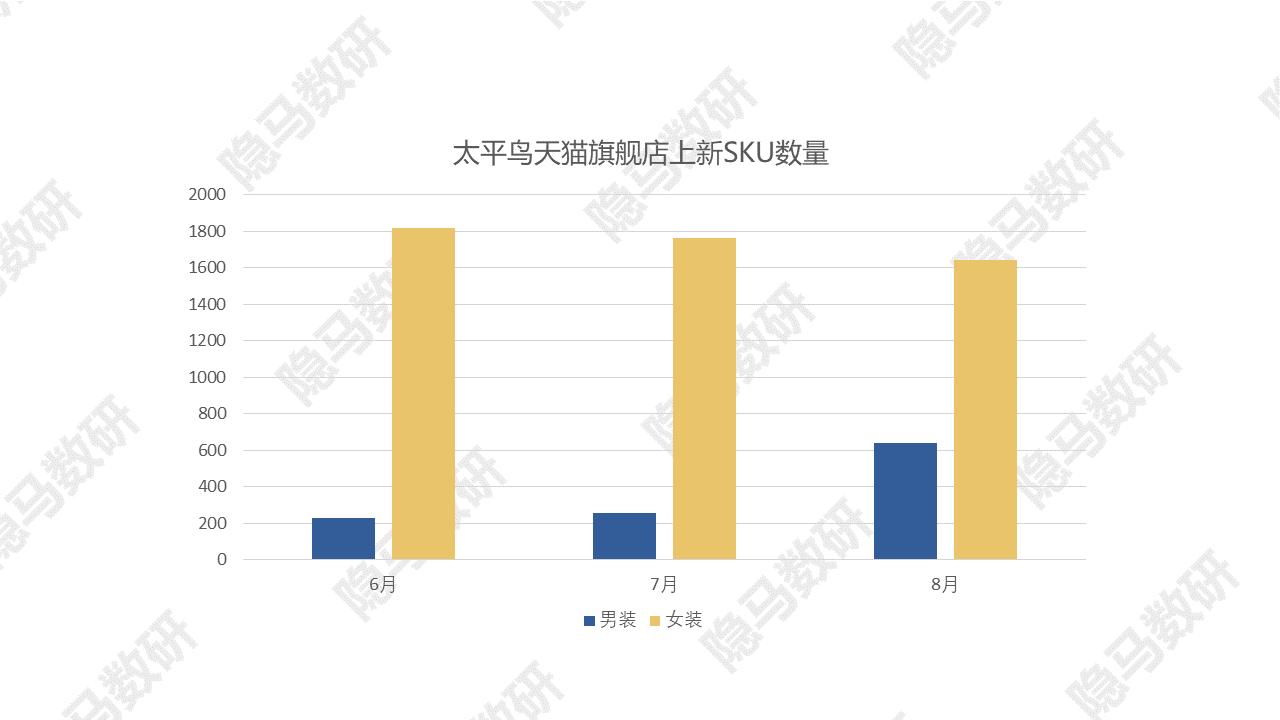

隐马数研对近三个月太平鸟天猫旗舰店的数据进行了梳理,可以看到太平鸟天猫旗舰店女装品类在售SKU近三月月均值达6139个,是男装的3倍以上。月均上新SKU 达1741款,在高峰月份,是男装上新的近9倍。

在产品风格上,太平鸟针对主攻的20-30岁客户群体,不断尝试和变化各种时尚风格,尤其是在一些竞争不充分的细分品类如JK制服风、校园时尚风、IP联名款等,获得了极好的效果。

太平鸟近期热销的学院风女装

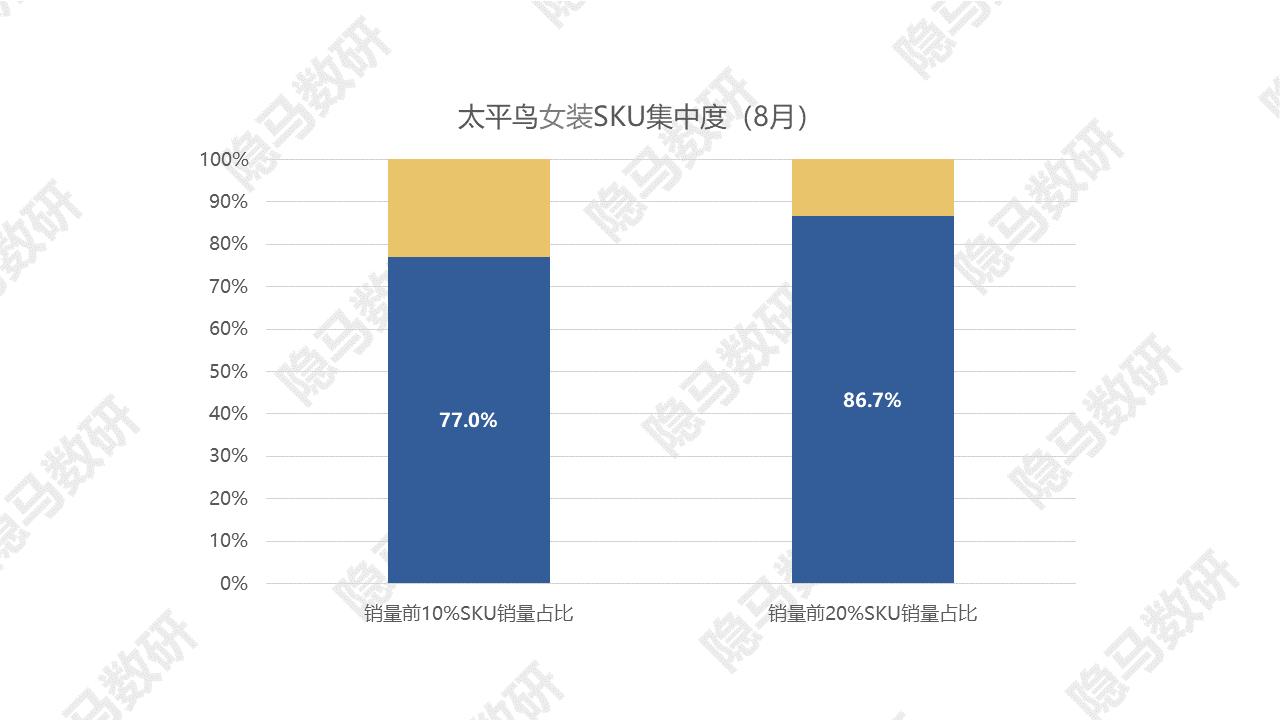

敏锐的时尚嗅觉帮助太平鸟在不断打造爆款产品。通过对线上SKU级别的数据进行梳理,隐马数研发现业内常说的二八原则(即20%的爆款产生了80%的销售),在太平鸟线上销售中体现得淋漓尽致。其女装天猫旗舰店销量top 20%的SKU销量占比高达86.7%,热销SKU高度集中。

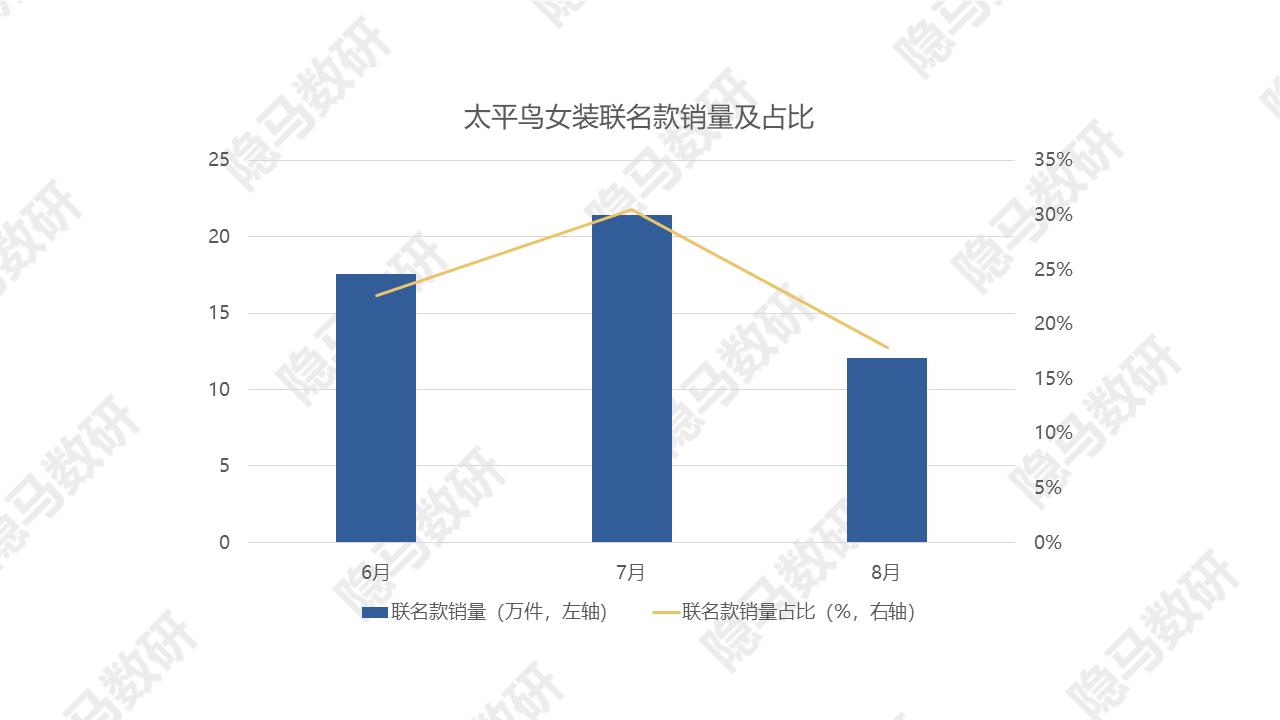

太平鸟结合当下时尚趋势,推出了大量联名IP款式(如哈利波特联名款),在近三月天猫直营渠道销量占比达20%,月均销量超过17万件。

结合各个维度的数据不难看出,太平鸟通过自身的积累和向业界头部快时尚企业的学习,已经逐步掌握了一套成熟的产品方*论法**,并开始起效。在产品设计上,公司依靠自有庞大的设计师和买手团队捕捉时尚风向。在供应链和销售渠道上,改变了过度依靠一年四次订货会的模式,而配以更多快单以提高上新速度。

内力的提升,是太平鸟这波崛起的最重要因素。

市场格局生变,一个意外的收获

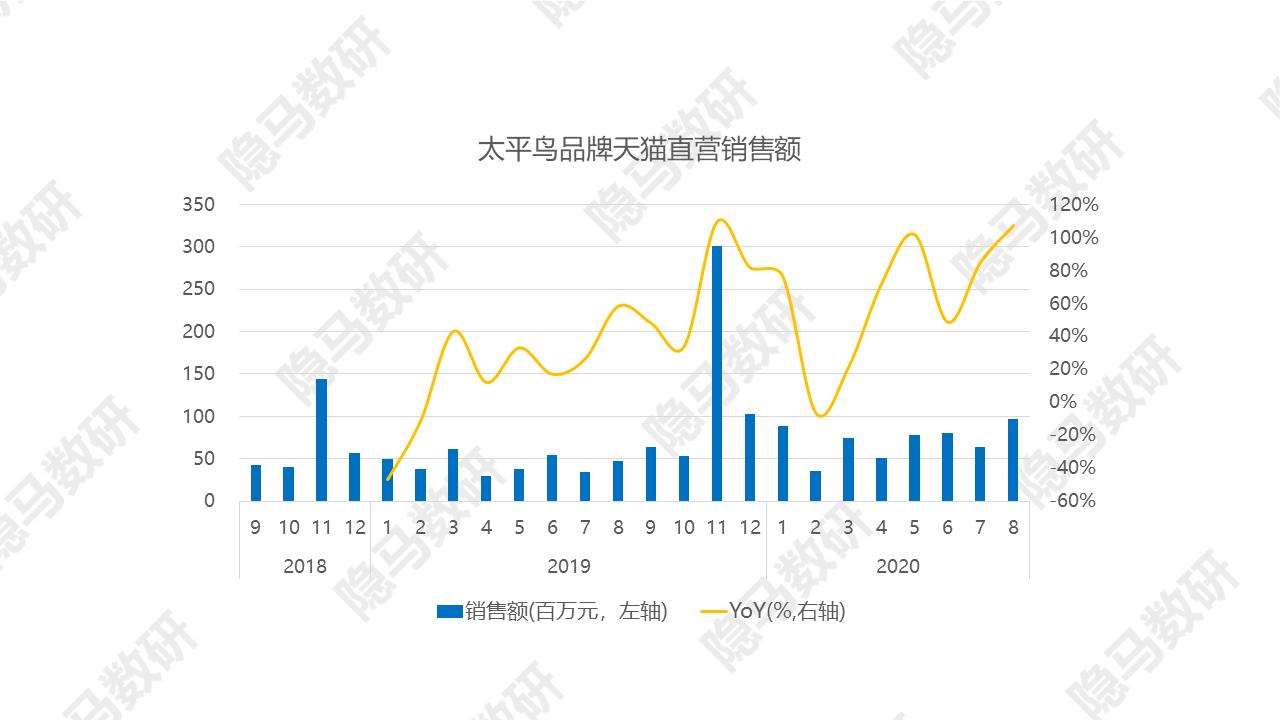

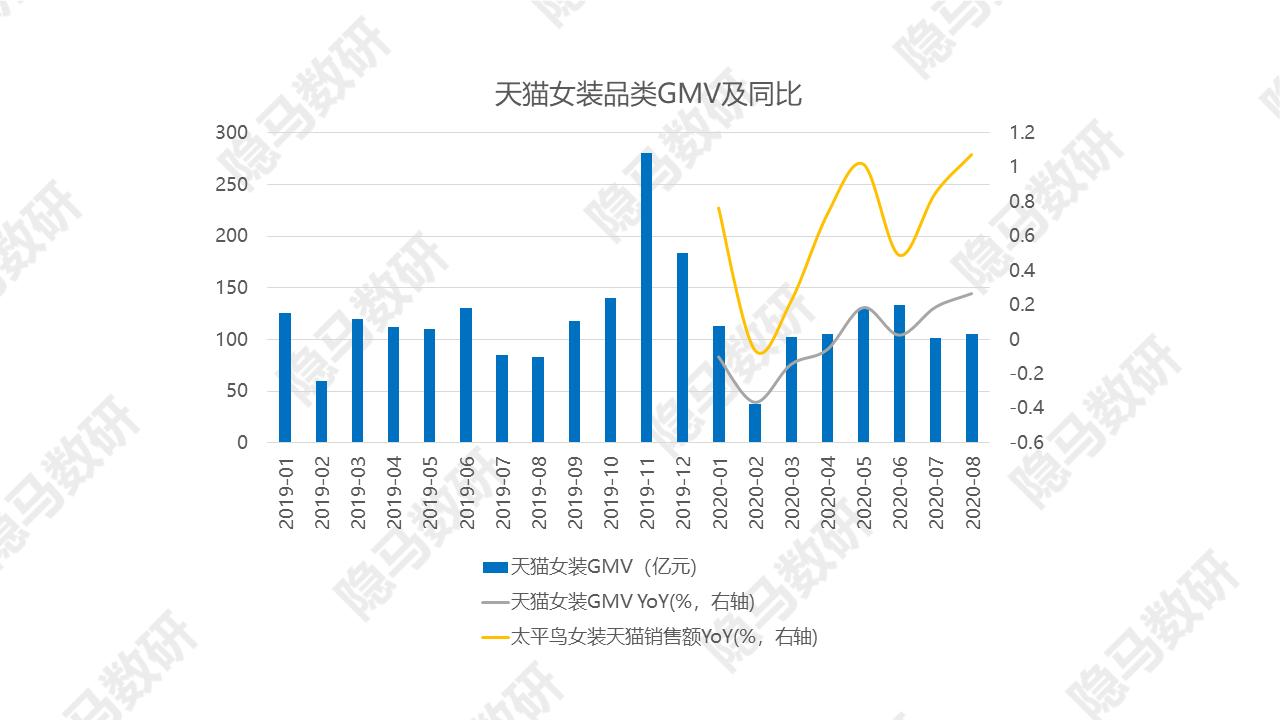

这次疫情对于女装市场产生了一些意料之外的变化。数据显示,今年1-8月天猫平台女装GMV的同比增速仅为0.4%,而太平鸟女装在天猫的GMV增速高达61.2%,因此太平鸟在女装市场的份额有了明显提升。

除了前文提及的产品因素外,隐马数研在行业的渠道调研中发现,其他女装品牌的"助攻"也是太平鸟市场份额提升的重要原因。

一季度开始随着疫情影响的体现,服装市场整体出现两个趋势:

一是渠道切换,各品牌迅速加大线上渠道的投入来弥补线下客流缺失。但不少大型品牌如Ochirly和Only等在线上的驾驭能力明显不如更接地气的太平鸟等国牌,这点在直播电商领域的表现尤为明显。

二是疫情的冲击对大量二三线国产 女牌 产生致命冲击,具体体现在供应链和现金流方面。疫情期间的人流管制对于大量依靠中小生厂商的品牌是一个棘手的问题,经常出现无货可供的局面。另一方面,整体营收的下滑,也让抗风险能力较弱的中小品牌不得不采取相应措施来断腕求生。

此消彼长,实力相对雄厚、供应链掌控能力较高的太平鸟便在平素竞争激烈的女装市场上找到一个突破口,脱颖而出。从线下门店情况来看,尽管太平鸟也在收缩和调整布局,自营和加盟店的绝对数量有所减少,但随着越来越多的加盟商在经历疫情考验后倾向于和太平鸟这样的实力品牌合作,可以预期下半年公司的门店数量又会重回增长轨道。

库存!库存!库存!

Q:太平鸟业绩的改善,是短期反弹还是长期拐点的来临?

隐马数研认为,公司内部的确在发生许多积极的变化,但从长期来看,太平鸟振翅高飞之路还会很漫长。最核心的一点是,我们还没有看到公司找出能有效摆脱行业顽疾的办法。

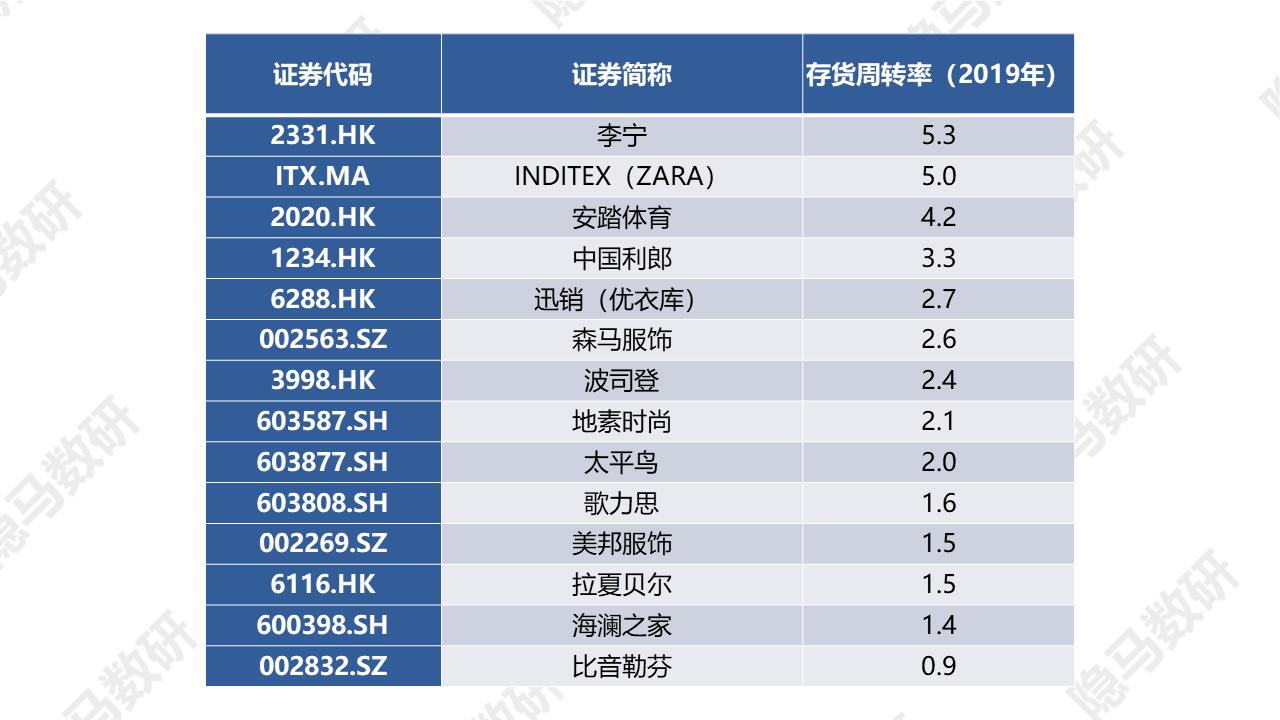

对于服装行业而言,库存一直是困扰着所有品牌的一个大难题。如果说设计是服装行业的基础,那库存是最直接也是最重要的结果展示,过季服装的去库存始终在影响公司的存货周转率。大批中国企业包括太平鸟在内,存货周转率不及INDITEX(ZARA),甚至不及以基本款见长,存货年年照样卖的优衣库。

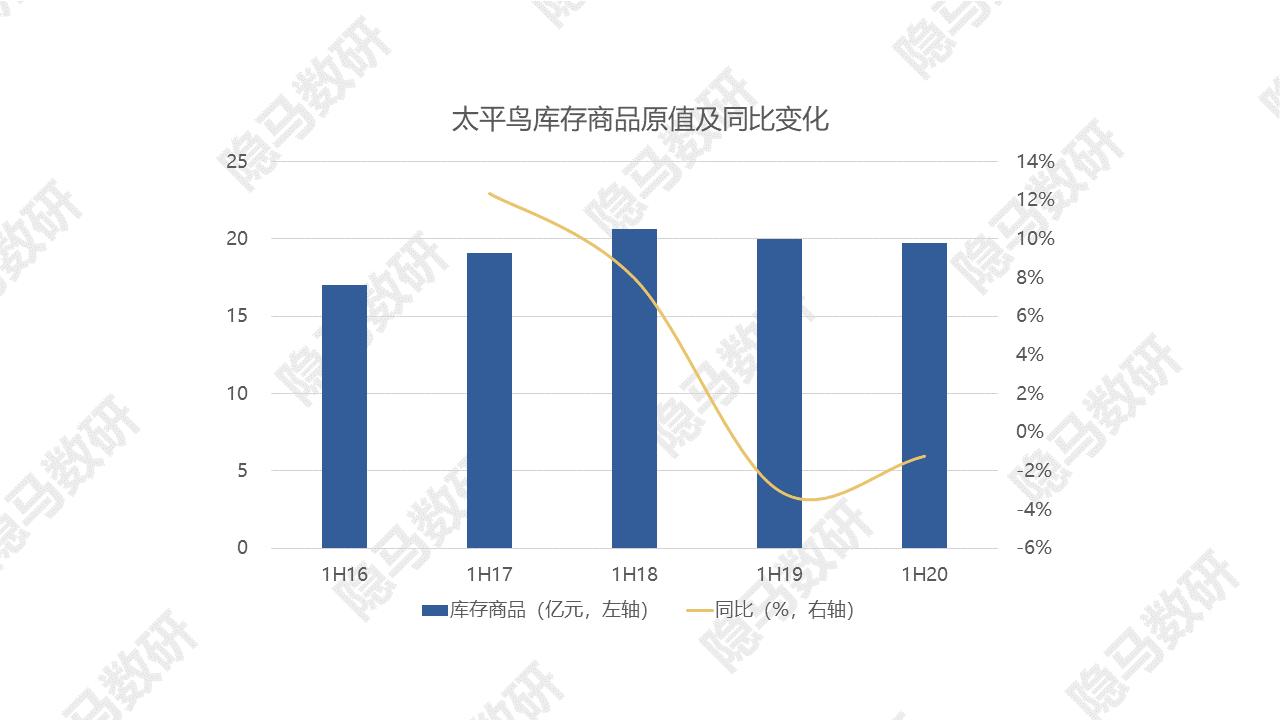

太平鸟的库存商品规模略有下降,但仍然庞大。1H20库存商品余额为19.8亿元(公司19年营收为79亿),较上年同期下降1.3%。需要注意的是,公司的存货是以原值列示并定期提取减值准备,这是一个潜在的风险。

从渠道调研的情况来看,加盟商退货是太平鸟最主要的库存来源。 相较于直营店,加盟店在货品上新、销售数据传递等方面相对缓慢,因此在应对销售不畅产品时效率也会偏低。

此外,爆品策略和多SKU策略也会带来新的库存压力。前文提到过去三个月太平鸟上线了6000多个新SKU,其实有20%成为热销商品,那就意味着有近5000个非热销SKU需要加快周转速度。

太平鸟目前的去库存手段和同业基本类似,以直营的线上线下渠道,和第三方的线上(唯品会、爱库存等)和线下渠道为主(奥特莱斯、工厂店等)。

数字化零售创新的尝试还在路上

毫无疑问,解决库存的关键不在于如何去库存,而是在于如何减少库存的产生。在这一点上,无论是服装品牌还是资本市场都把目光放在了数字化精细运营上。

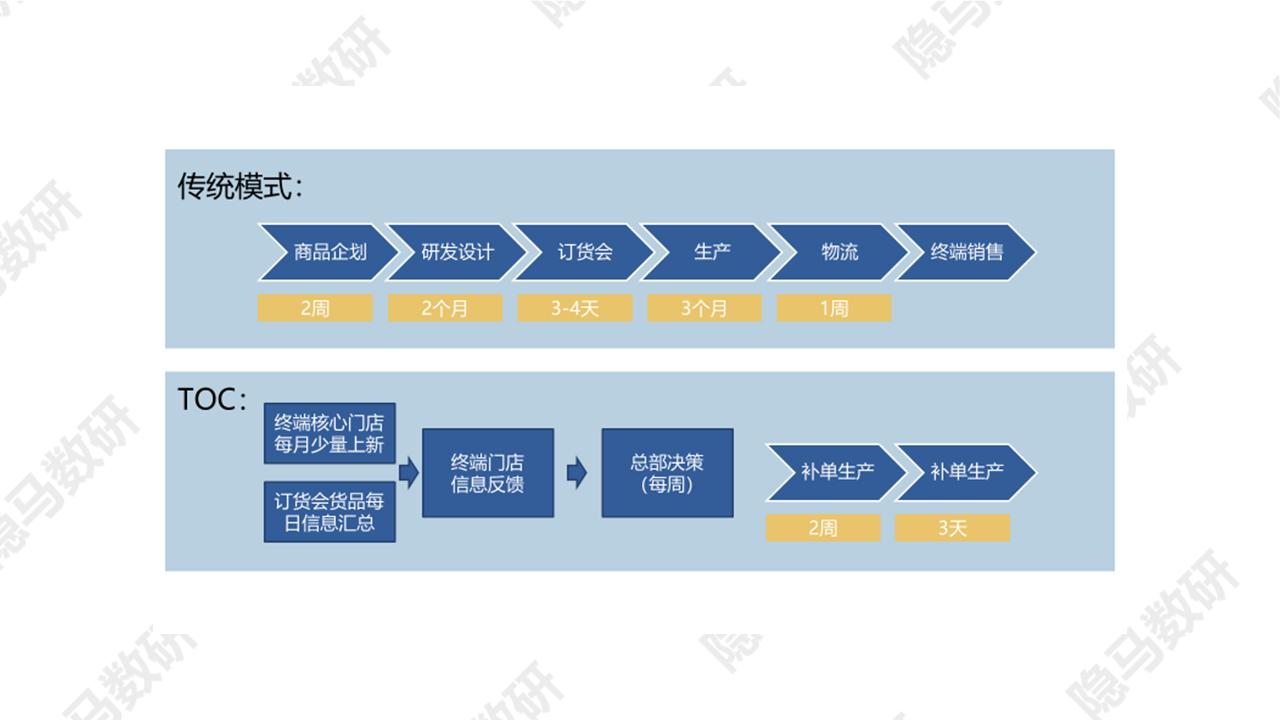

针对库存商品这个行业问题,太平鸟在上市初期便开始进行产品管理模式的改变,引入TOC模式,对产品企划、研发、生产和终端渠道各环节进行再造。

太平鸟的TOC战略分为三步:

1)通过ERP系统实时监控热销产品的库存情况,在产品库存达到临界点时,通过总部决策,快速组织生产补货,从而加深爆款的销售深度;

2)对区域之间需求不同,所导致的产品分布不均情况进行产品跨区域调节;

3)通过销售数据反补设计端,在源头上避免滞销品的产生。

通过对渠道各个环节的调研,隐马数研判断目前太平鸟的TOC改革已经完成了一、二两步,目前处于第三步初期。

从使用范围来看,男装已经全部引入TOC模式,女装直营部分全面引入,判断约有60%的经销商采用TOC模式;从使用深度来看,在使用TOC模式的经销商中,大约会有六成左右商品通过订货会配置,剩余的通过TOC模式拿货。

由此可见,太平鸟实行产业链的数据信息化改革已经有一段时间了,并且取得了一定的成效。但是,要真正实现以全链路数据为核心、以人工智能为抓手,转型成为一家科技驱动的新型零售品牌企业,太平鸟还需要不断加油努力。

资本市场的宠儿Shein的柔性供应链体系

此外,信息技术和大数据系统的建立是一个庞大的工程,需要大量资金、技术的投入。由于缺乏自有技术团队,多数品牌公司会选择外包或者外采的形式。

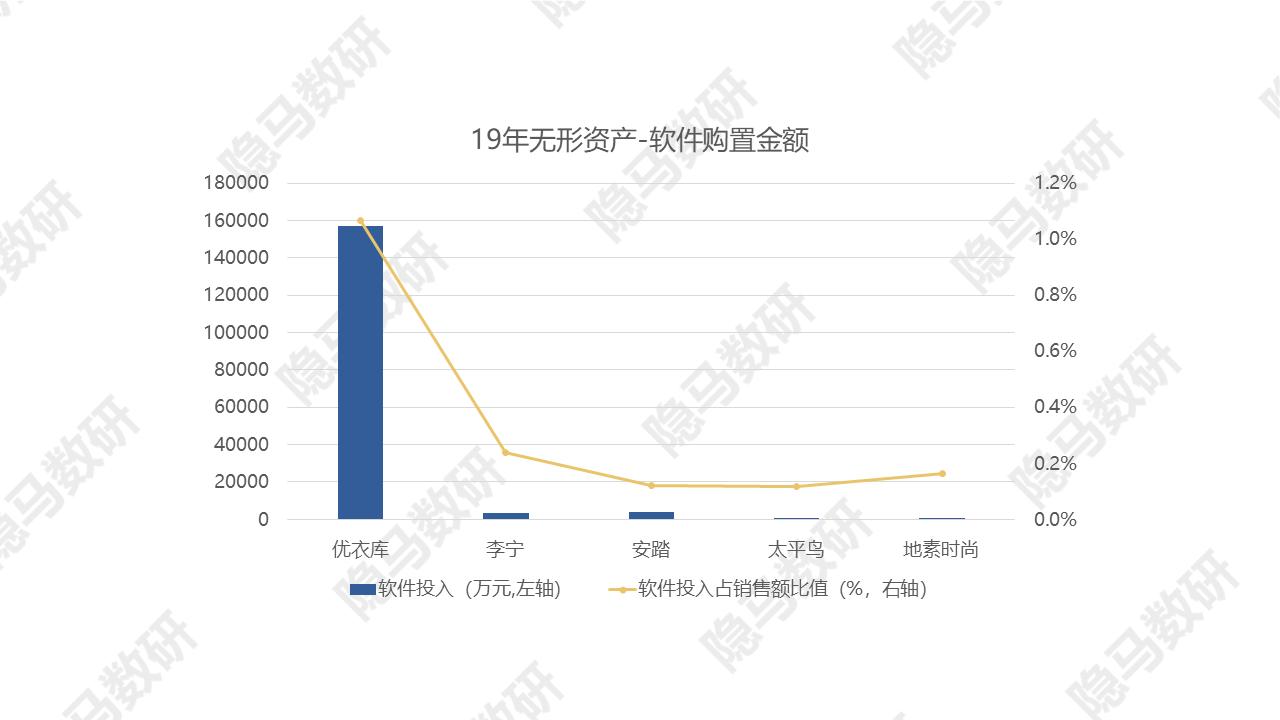

从财报中,我们可以大致一探各品牌在信息系统上的投入。太平鸟同样采用外购软件的方式,每年的购置金额较为稳定,在800-900万元左右,相较于其他公司并没有非常突出,优衣库在该项目上采购的绝对金额高达15.7亿人民币,占销售额的1.1%。这也就是太平鸟近期公告发行8亿元可转债投入数字化转型的原因吧。

直营或许才是服装品牌的终极考题

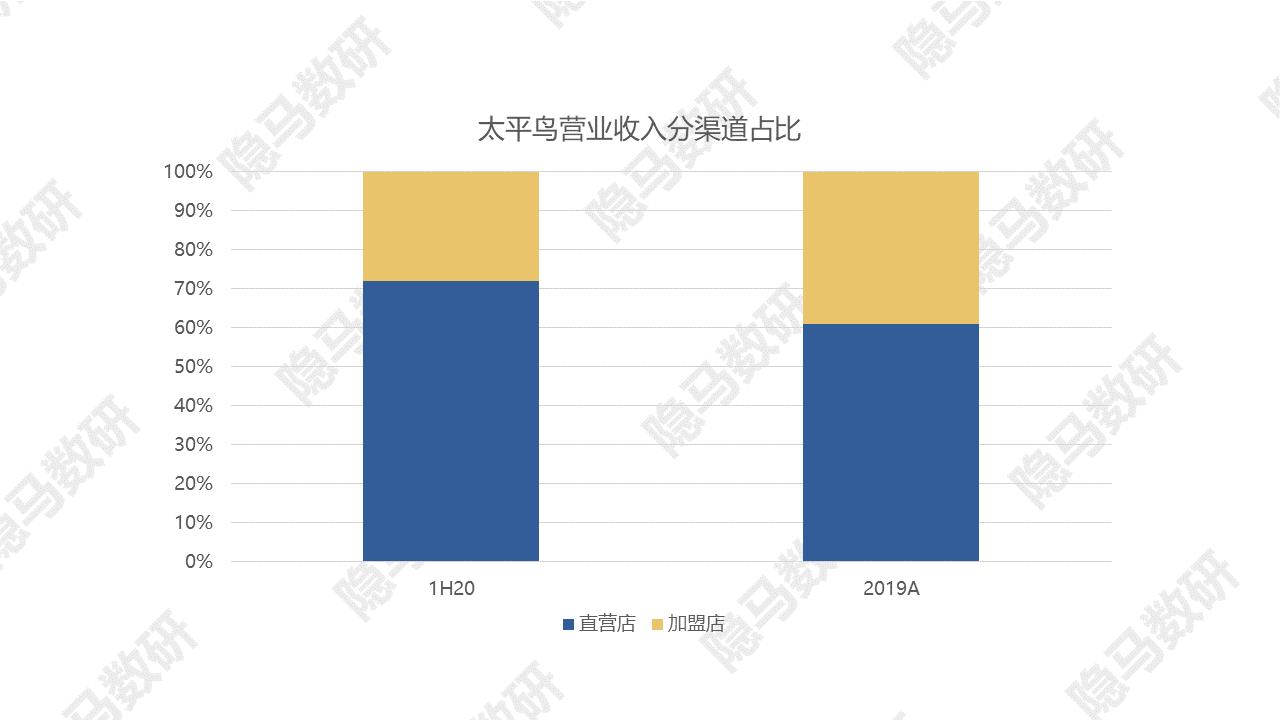

国内上规模的品牌服饰企业几乎都采用"直营+加盟"的模式,太平鸟也不例外。公司财报显示,20年上半年,受疫情影响,太平鸟来自加盟店的线下收入占比下降至28.0%,来自直营店的收入占比为72.0%。

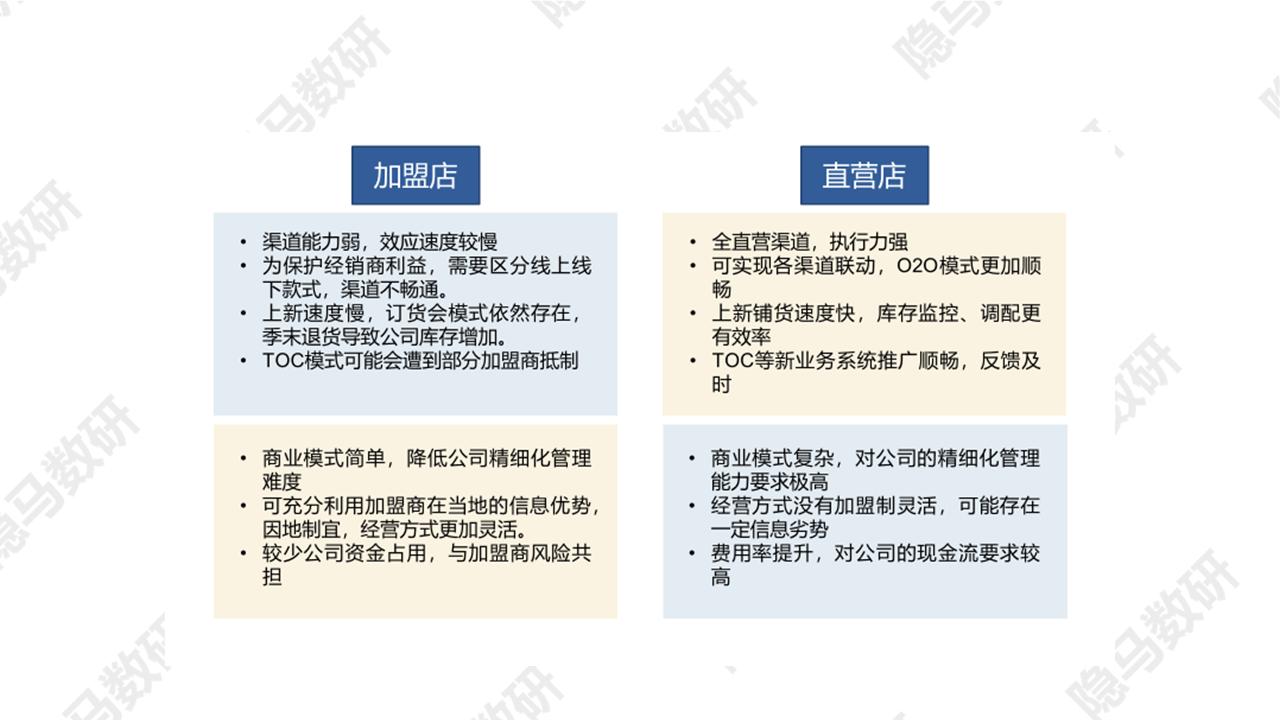

从收入结构上来看直营店贡献较大,但是从利润角度而言,直营店意味着大量的费用和资金占用(包括店铺租金、大量的销售和管理人员薪资等)。

此外,直营对公司的精细化管理能力也提出了更高的要求。对加盟店模式而言,母公司收入增长快、费用低,在管理流程上也简化了很多。

因此虽然直营店贡献了多数收入,但是利润的大头还是来自经销商。这也是为什么几乎所有国内的服装品牌都不愿放弃加盟制的原因。

然而加盟店模式的缺点同样明显,渠道响应速度慢,管理复杂,以及最重要的,要协调好各加盟商利益,彻底落实全渠道、全链条的数字化运营是一件相当困难的事。

隐马数研认为,虽然直营模式有诸多困难,但也只有直营模式才能让TOC等技术手段更加流畅的服务好公司,也只有直营模式才能解决困扰行业多年的库存问题。比如ZARA、Shein等快时尚公司,他们依靠丰富的SKU匹配消费者需求,同时采取浅库存模式,每个款式仅生产数百件,对于爆款立刻加单,而滞销品也迅速降价促销。

众多品牌自然也意识到了这个问题,但少有企业勇敢地迈出这一步。一方面是依然依赖加盟模式带来丰厚的利润,另一方面全直营的经营压力是巨大的。

拉夏贝尔迈出了这一步,然而它失败了;8月末,安踏发布公告,成为全直营模式的新晋挑战者。

#太平鸟# #我要上头条#

————END————

"我们致力于探索数据驱动的新一代基本面研究"

作者:一群热爱研究、热爱学习的数据分析师&工程师

今日份的分享就到这里啦,欢迎大家关注我们追踪后续,给我们留言或者多多转发噢~ 原创不易,码字很辛苦[笑][笑]期待大家的沟通交流!

关注隐马数研,带你进入探索数据的世界!