来了,来了,节后的两个交易日带着红包来了。只是没想到,红包里没装钱,装的是刚割的韭菜芽……简直无情

手里的疫苗股年前哼哧哼哧涨了一周,过完年两天就跌回去了……

原因也很简单,央行的公开市场操作又超预期回笼资金了。

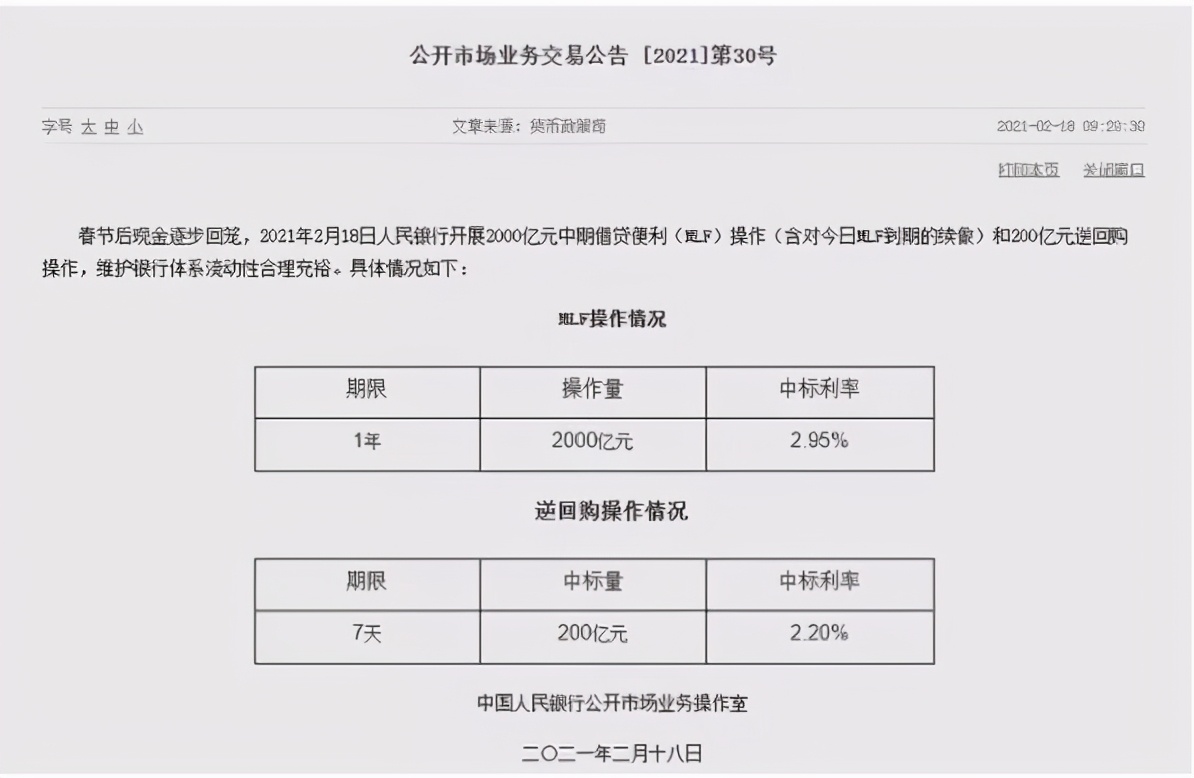

昨天上午9:20,央行发布公告,做了2000亿的MLF和200亿的逆回购,净投放2200亿元。

本来昨天是有4800亿元的MLF和逆回购到期,那里外里就是净回笼了2600亿元。

在节前本身投放不大的情况下,节后第一天还火急火燎的回笼资金,这本身是比较超预期的。

所以,虽然人心思涨,但流动性实在不配合。

当下这个阶段,基本面的影响因素其实已经不大了,好的企业已经贵到不用看基本面,差的企业本身也不用看基本面,涨跌全系于流动性上。

虽然今天V过来反弹了,但恐怕从长远看,仍是盛筵难再,且行且珍惜吧。作为市场参与者,现在其实也没什么好做的,毕竟流动性虽然让人纠结,但也没有明确转向。放弃头寸仍不是最优解。我没动。

如果非要总结经验,这个时候,不要追高。不追高就死不了。

……

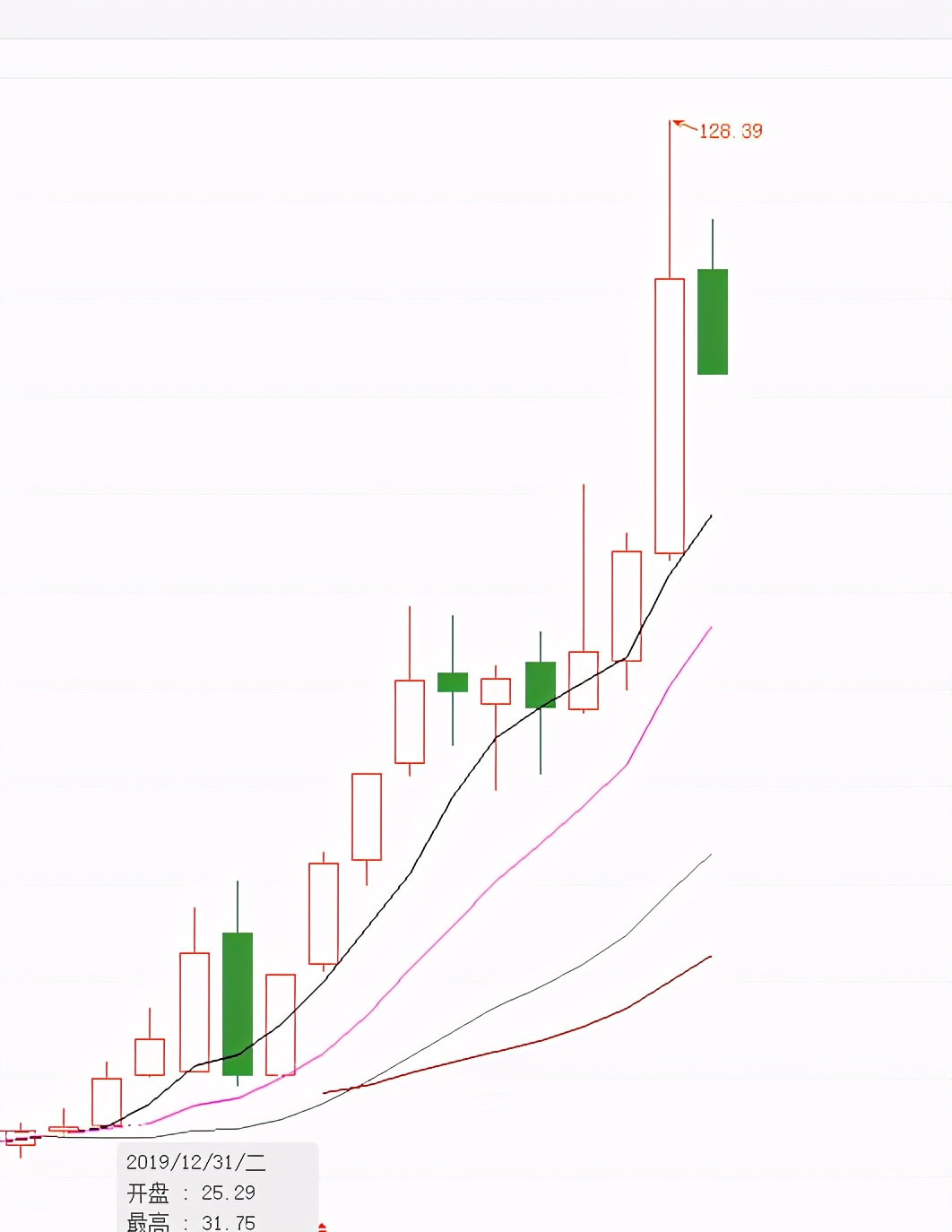

今天来聊一家俺们惠州的公司——德赛西威。A股自动驾驶领域的主要标的。涨幅相当给力,19年底到现在,一年零2个月,涨了400%。

我翻了一些资料,发现虽然看好的人多,但对德赛这些汽车供应商的研究,市场还是非常不充分的。基本都是在拽概念,拽政策,谈大势,很少有落实到技术上,去讲明白这公司到底是干啥的。

这也难怪,汽车号称人类工业皇冠上的明珠 ,其中牵扯的技术实在太过复杂,想讲清楚是比较费力的,研究难度和医药有一拼。

我是个外行,对汽车电子也了解不多,今*权天**且分享下最近看研报理解的一点东西,太深入的内容,等我且看看,有机会再和大家聊。

首先汽车这个行业的逻辑已经发生了很大的变化。原先整个行业是靠汽车厂商卖车赚钱, 逻辑是人均收入和车辆的保有量 。

车辆保有量上去以后,车再好,也难以实现之前的高增长。这也是为什么2018、2019年汽车销量下跌和汽车股一跌再跌。

但自从特斯拉起来以后,这个逻辑已经变了。特斯拉通过牛逼的电子化,把卖车这门生意变成了卖服务。通过整车OTA升级,很多功能完全成了可选付费。

想要高级自动驾驶技术?掏钱;

想联网?掏钱;

想要座椅通风、座椅加热?掏钱,掏钱,掏钱。

一次性的买卖汽车变成断断续续的订阅费。

纯粹的制造商开始变成服务商。

也是基于这个逻辑,特斯拉、蔚来这些新兴车厂的市值能迅速挤掉老牌的宝马、奔驰,跻身前列。

人家和传统汽车厂商压根不是一个估值体系,人家是按SAAS给的估值。当然,泡沫有多大就仁者见仁了。

这是大前提。

车厂想赚钱,得提供更高级的车,这个高级不仅体现在用料、奢华感、底盘变速器这些领域,更体现在汽车智能化上。

碳纤维、桃木内饰、曼哈卡顿音响这些不再是高级感的唯一评判标准。在5G技术的推波助澜下,自动驾驶、交互体验这些电子化、智能化的东西也变得重要起来。

这就让一些原先就有软件设计能力,做汽车电子的厂商,开始由幕后走到台前,迎来了好日子。

这里又要提到一个行业变革。之前不是说嘛,车厂要做成服务商,那就要具备远程推送升级的能力。

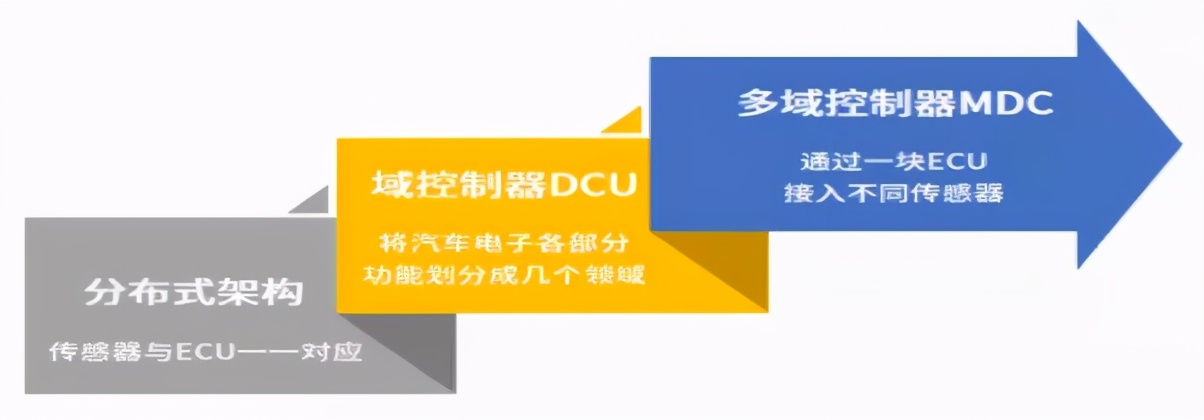

之前汽车的电子架构,那是分布式的。电子控制单元(ECU)和传感器是一一对应的,谁家的孩子谁抱,供应商主导。

但这样一来,主机厂还控制个屁,我想搞个自动驾驶功能的推送升级,还得先挨个给供应商打电话。所以,由分布式向中心式的电子架构转变就是行业大趋势。

同时,汽车电子软件爆炸式增长,也不再能支持分布式的结构。毕竟线路太多,空间也放不下。

这种底层逻辑的变迁不是一蹴而就的,需要过渡期,而在过渡期内,以博世、大陆为首的Tier 1企业认为,以域为单位的DCU(域控制器)集成化架构是当前最佳的解决方案。

域控制器,简单理解,就是部分中心化。把完全的分布式架构分成几个区。以前是108个好汉,现在分为水军、步军、马军,由各头领分别节制,替天行道,归顺朝廷……不好意思,串戏了。

总之,就是部分中心化。这中间就涌现出了德赛西威。

德赛西威这公司,目前营收主要集中在车载信息娱乐(汽车中控)、驾驶信息显示(仪表盘)和车身信息控制(空调等)上。借助车内大屏化、娱乐系统一体化、仪表盘电子化这些升级,业绩也过得去。 但他最主要的看点其实是集中在自动驾驶上。

2020年上半年,公司L3级别 自动驾驶域控制器产品 ——IPU03 正式量产,配 套供货小鹏汽车P7车型。

这个是个啥东西, 这个说白了就是自动驾驶的黑匣子。而德赛西威就是这个黑匣子的组装者。

为什么是德赛西威?

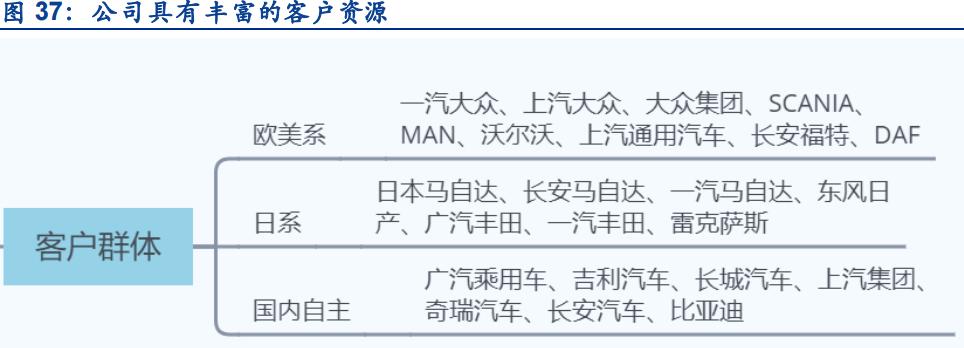

一是 德赛是老牌的汽车电子供应商,基本覆盖了主要的汽车厂商,在业内也是*江老**湖了,别的不敢说,系统集成这块,那是手拿把攥。

二是 德赛西威在传感器上非常领先。毫米波雷达、车载摄像头,这两样是自动驾驶的核心传感器。德赛西威目前已经可以量产77GHz毫米波雷达,研发进展处于国内领先水平。

三是 国内厂商的先行者。无论是体量、研发投入还是体现出来的战略规划,德赛西威都是域控制器领域的国内佼佼者。同时又抱上了英伟达的大腿,可以说是域控制器领域,德赛西威当仁不让。

但要注意,这个黑匣子德赛西威只是部分参与者,并不是主导,或者说核心。

来看看券商研报的说法:“德赛西威作为中国自动驾驶供应商中的佼佼者,将基于 Orin 系统级芯片的强大运算能力,为理想汽车提供了性能优异的自动驾驶域控制器,理想汽车将在此基础上独立完成所有自动驾驶的程序设计和算法逻辑的设定,成为国内首个可以完整独立开发 Level 4 级别自动驾驶系统的新能源车企。”

看见没,核心运算芯片是英伟达的,自动驾驶算法是整车厂的,德赛西威,更多的,就是黑匣子外壳的制造者。

但域控制器这个领域方兴未艾,空间非常大,即便是赚个辛苦钱,个位数的净利率,也够德赛好好走一波了。

今天先聊到这吧,原创不易,喜欢的点赞+再看,鼓励下<慢慢富>吧~