新股评分

行业前景:4分

企业竞争力:4分

市场情绪:2分

综合分数:10分

注:每项10分,总分30分

核心结论

由于港股内房股的杀跌,上坤地产上市也仅仅为了融资回血,受中国房地产市场的高压政策,未来增速回归缓慢,预计打新情况较为平淡,建议谨慎关注。

公司介绍

上坤地产是一家物业开发商,拥有丰富经验,专注于长三角经济区。始于2010年在上海开发首个住宅物业项目,之后进一步深化在长三角经济区的渗透,并拓展至其他从战略角度筛选的地区,即珠三角经济区及中原核心经济区。秉持「为宜居而来」的理念,以全新技术及艺术设计提供各类住宅物业,迎合不同客户群的不同需求及喜好,给客户带来智能、方便及令人满意的生活体验,在客户中及行业内树立了良好的品牌形象。

公司于2016年首次进入江苏省,随后拓展至长三角经济区、珠三角经济区及中原核心经济区的其他一线、二线及强三线城市。截至2020年7月31日,上坤地产的住宅物业位于八个省份及直辖市的14个城市。

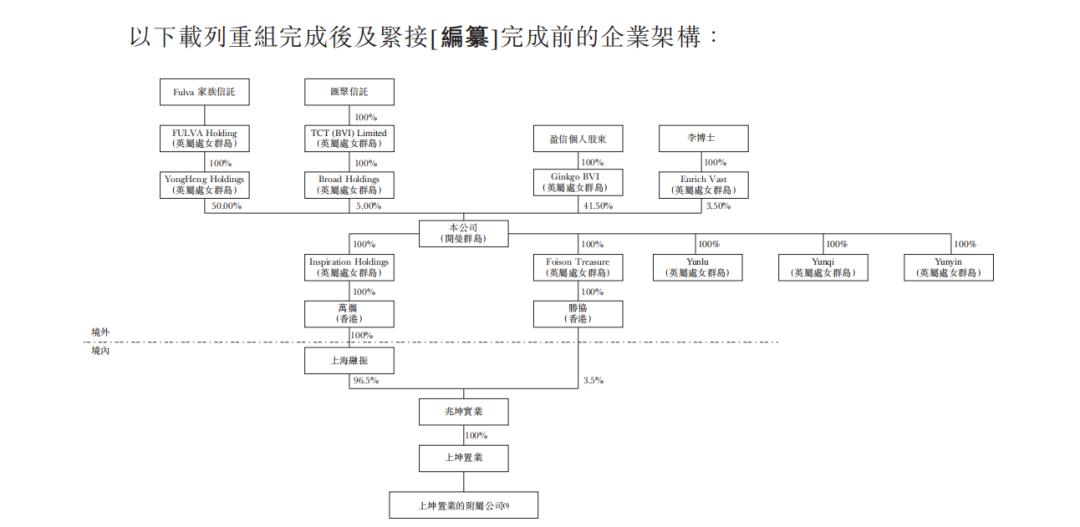

上市前,公司实控人为朱静夫妇,通过Fulva家族信托和汇聚信托持有55%股权,盈信投资的林劲峰持有41.5%股权,独立第三方李博士持有3.5%股权。

来源:招股书

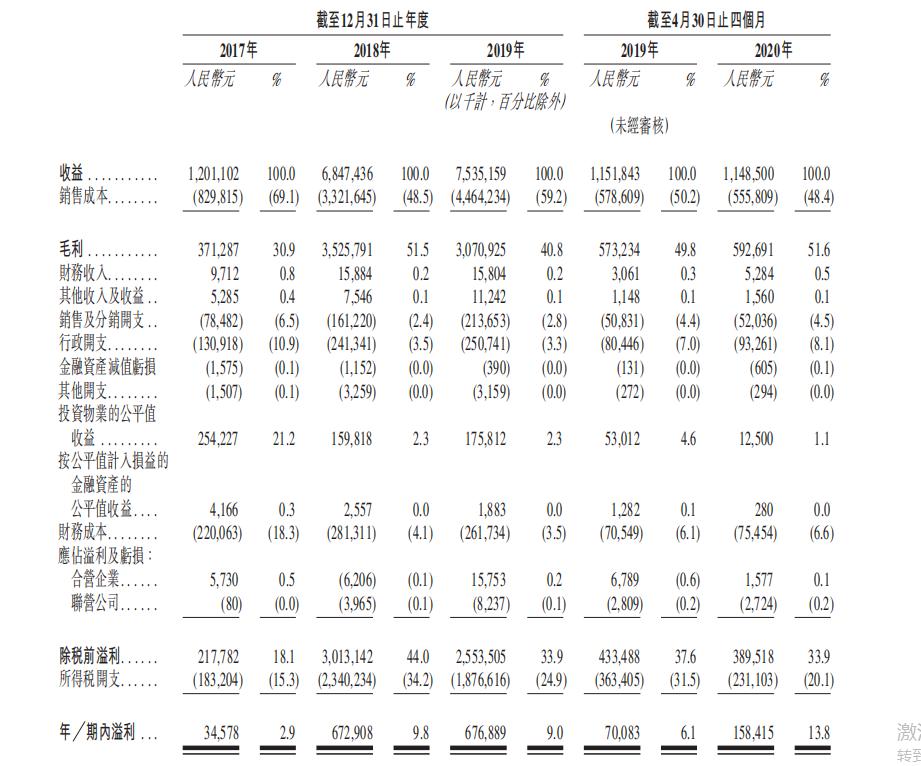

根据招股书,上坤地产的总营收,从2017财年的12亿元增长至2019财年的75.35亿元,复合年化率为150%;

毛利收入,从2017财年的3.71亿元增长至2019财年的30.7亿元,毛利率为40.8%,主要为土地使用权成本的增长。

来源:招股书

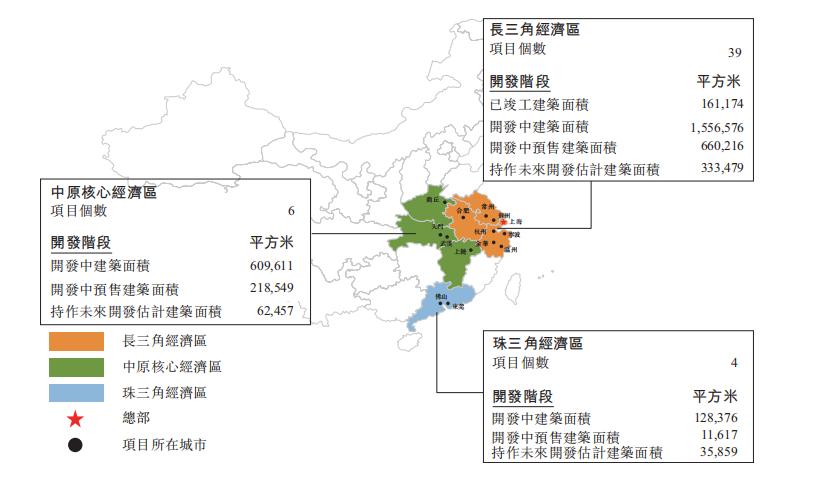

截至2020年7月31日,公司应占的土地储备总量为3.0百万平方米。其中,附属公司所开发物业的建筑面积合共为2.3百万平方米,包括(i)可供出售建筑面积约0.2百万平方米、(ii)可租赁建筑面积约0.1百万平方米、(iii)开发中建筑面积约1.6百万平方米及(iv)用于未来开发的估计建筑面积约0.4百万平方米。

来源:招股书

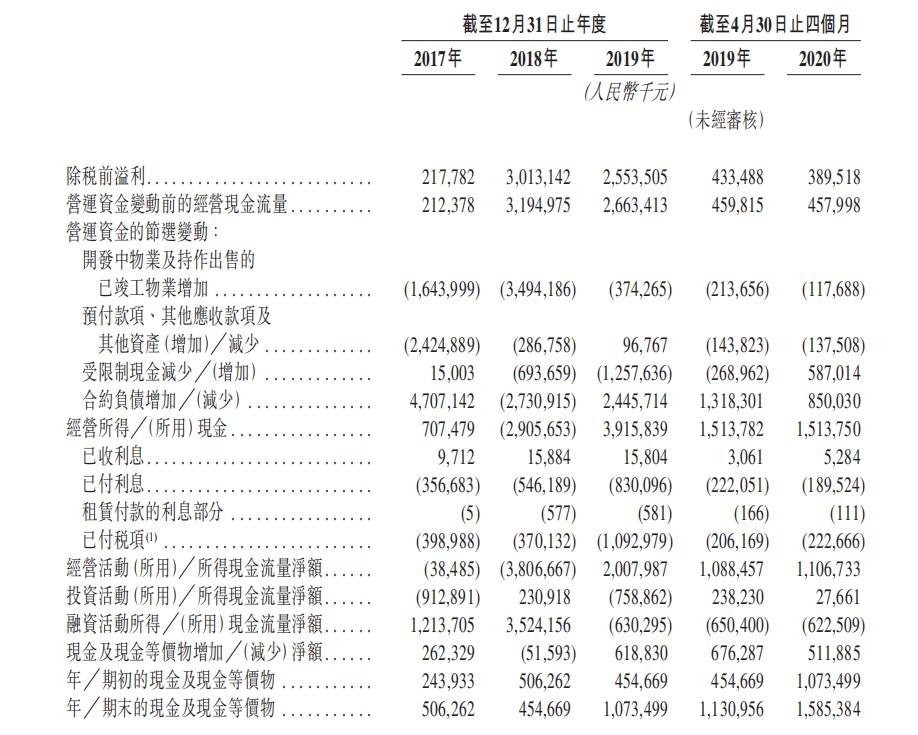

2017-2018财年,上坤地产还处于快速扩张期,公司经营活动现金流主要为开发物业及预付款项,2019财年,公司开始降杠杆,经营活动现金流回流。

在2019财年、2020年4月30日,公司融资活动主要为流出。

来源:招股书

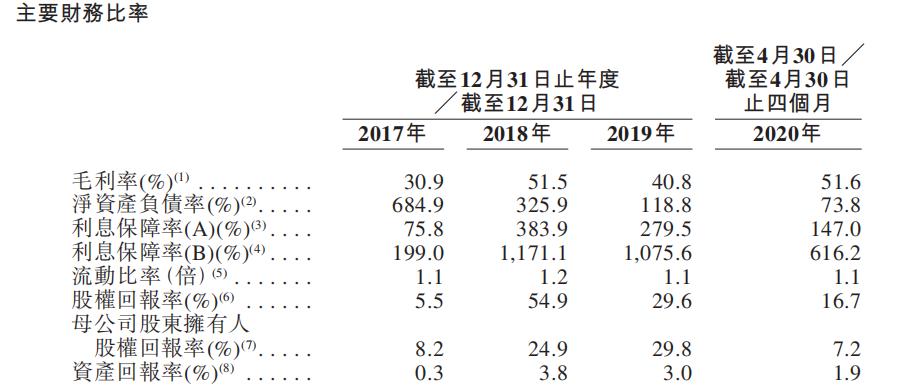

在2017财年、2018财年、2019财年,公司的股权回报率为5.5%、54.9%、29.6%。

根据8月出台的“三道红线”政策,截至2020年4月30日,上坤地产剔除预收款的资产负债率为81.76%,净负债率为73.8%,现金短债比为1.4;

上坤地产为黄色档:碰到一条线,负债年增速不得超过10%。

来源:招股书

融资用途

用作开发现有物业项目(即宁波‧慈溪慈澜府、常州‧峰峰及佛山‧上坤瀚湖四季)的建设成本;偿还银行*款贷**。

估值

2017、2018、2019财年公司净利润分别为0.34、6.72、6.76亿元。

中国房地产行业受政策的高度监管,过去上杠杆快速扩张的模式已经不复存在,上坤地产未来增速回归常态化。

综合考虑公司竞争力和规模、盈利增速及确定性、行业竞争格局等因素,依据2019财年的净利润,给予市盈率5-10倍,即33.8-67.6亿元。