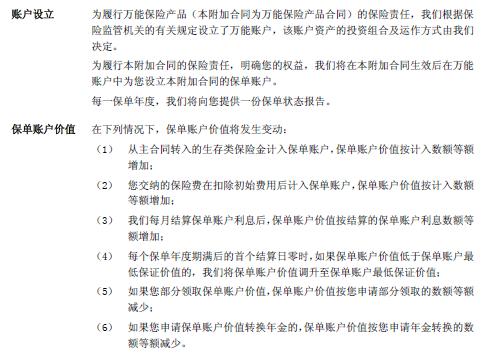

先上一张保险合同里面的条款图片,开始今天的话题:

臣小妾心想,大家买理财险的根本原因就是既有一个稳健的投资,又有一个风险保障。既然是投资,那就得看几年后我的账户里能有多少钱。关于买保险账户里钱的问题,根本上还得看万能账户这个梗。

万能账户,实际就是保险公司用您的部分保费进行二次投资,为您创造更多的收益,通常万能账户有最低保证利率,采用日记息月复利的方式,收益会相对较高一些。万能账户的优点体现在交费和领取方便灵活,可追加保费。

首先看一下万能账户的钱来源,一般情况下缴存的现金保费扣除初始费用、管理费(成本费)、风险保费后进入账户,再按投资收益情况(结算利率)进行每月生息,继而产生利息,到某一保单年度后,保险公司会返还一定的生存金,如果想追加保费到万能账户,则会按一定手续费比率扣除后追加到万能账户,一般这类保险还可以享受保险公司的分红。

所以,从整个过程看,万能账户的钱来源于所交保费、利息、给付的生存金(不领取)、追加的保费以及分红。

这时看一款万能险值不值就显而易见了,看扣除的初始费用(要低)和管理费(要低)、风险保费(要低)、看结算利率(要高)、追加保费时的手续费(要低)、看公司的投资收益情况(要好)。

所以总的来说万能险就是为土豪设计的,交的越多,收益才越高。

以平安的一款智能星万能险来看(这里不谈产品的保障部分),保底结算利率1.75%,行业水平最低,初始费用50%,行业最高;

这还不够,智能星采用的是终身寿险附加重疾险和一大堆医疗险的模式,而且主险责任只有一个身故责任,连残疾保障都没有,这就是最糟糕的保险模式(万能险附加重疾险);

体现在,万能险的初始费用扣除比例高(首年万能账户的价值就可以提现),保底结算利率低,万能账户的钱基本上要十几年才能拿回本金(这很夸张);

过了某些年头后,万能账户的钱还不够交附加重疾医疗的保费(这很恶心),这说明,后面的保障还没到,账户里就没钱了,合同就无效了,这就是平安的一些保险不值得推荐的原因(保障低,保费高,*绑捆**销售严重,坑多)。

所以,很多所谓的万能账户的利益演示表里面的收益数据在真实情况里基本上是不存在的。为啥不存在,原因就是万能账户缴费和领取方便灵活的特点,万能账户的钱可以抵缴保费,可以保单*款贷**,每年都会返还一定的生存金,账户里的钱又可以随时需要领取,这就使得万能账户就像银行账户一样,但扣除的费用却比银行高很多很多。