消费日报网财经讯 3月31日,上海梅林(600073.SH)发布2020年年报。公告显示,公司2020年1-12月实现营业收入238.67亿元,同比增长1.98%,归属于上市公司股东的净利润为4.05亿元,同比增长10.55%,每股收益为0.43元。此外,公司计提商誉减值准备1.06亿元。

关于业绩增长,上海梅林表示,2020年,公司持续聚焦肉食品主业、提升内部管理水平、加强海外企业管控,布局发展猪肉业务以光明农牧、上海爱森、江苏苏食等为主,牛羊肉业务以新西兰银蕨和联豪食品为主,同时提升梅林、冠生园、大白兔和华佗等知名品牌的经营绩效。公司始终坚持“把方向、管大局、保落实”的工作定位,在“双疫情”严峻形势下保持各项工作的高质量推进,取得了稳定增长的良好业绩。

肉食业务扛过半边天

上海梅林的业绩韧性,主要得益于公司的肉食主业。从行业来看,报告期内肉类食品实现营收185.76亿元,同比增长3.56%,占总营收的77.83%。具体来看,牛羊肉实现营收121.15亿元,同比下降3.98%;猪肉产业链实现营收64.60亿元,同比增长21.45%。

在肉食业务增长的同时,其它业务表现平平。罐头食品实现营收15.22亿元,同比增长4.04%;综合食品实现营收14.17亿元,同比下降3.99%;其他实现营收23.52亿元,同比下降6.94%。难怪上海梅林要聚焦肉食主业。2021年3月下旬,上海梅林发布公告称,公司全资子公司上海鼎牛饲料有限公司以人民币188.45万元及5143.18万元分别向光明乳业全资子公司光明牧业有限公司协议转让上海鼎瀛农业有限公司(以下简称“鼎瀛农业”)100%股权及大丰鼎盛农业有限公司(以下简称“鼎盛农业”)100%股权。光明乳业为上海梅林实际控制人光明食品集团下属子公司,光明食品集团合计持有光明乳业51.73%的股份,光明牧业为上海梅林的关联法人,本次交易构成关联交易。

香颂资本独立执行董事沈萌对记者表示,“上海梅林是上海知名食品企业,具有诸多产品和品牌,在华东地区的影响力很大,与消费者之间的粘性高。但是近年来因为企业体制机制的问题,和历史背景原因,资产结构不够清晰、业务结构过于繁琐,这也限制了企业发展的水平。光明食品集团规模庞大,各子公司背景历史也不同,因此存在一些资产或业务相互重叠的部分,所以完成后可以减少集团内部关联交易的问题,也可以让各企业之间做大做优自身核心主业,避免内部竞争。”

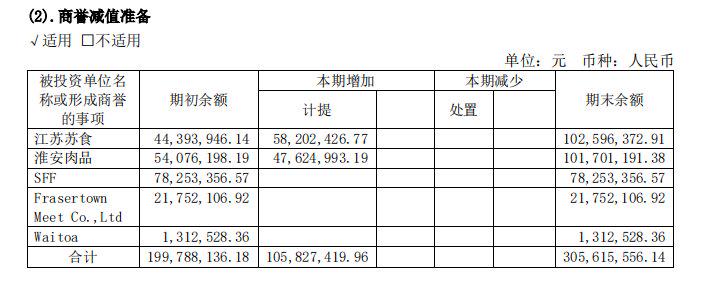

计提商誉减值准备约1.06亿元

根据财报,上海梅林预计对收购苏食肉品60%股权及淮安苏食60%股权形成的商誉合计计提1.06亿元减值准备,SFF商誉减值于2019年年计提完毕。

(图片来源:公司公告)

公开资料显示,上海梅林于2012年9月份从非同一控制下合并取得苏食肉品 60.00%权益,支付的股权对价款人民币2.7亿元与苏食肉品在购买日可辨认净资产归属于本公司的份额之间的差额人民币2.61亿元确认为商誉。同月于非同一控制下合并取得淮安肉品 60.00%权益,支付的股权对价款人民币1.08亿元与淮安肉品在购买日可辨认净资产归属于本公司的份额之间的差额人民币1.02亿元确认为商誉,上述两者合计商誉达3.63亿元。 苏食肉品的主营业务为预包装食品、散装食品的批发与零售;农副产品销售。 截至2020年末,实现净利润4134.54万元。淮安苏食的主营业务为生猪屠宰、肉和肉制品生产销售等,报告期内,实现净利润2011.96万元。

华创饮食研究团队研究指出,公司明确聚焦肉类主业,稳步发展食品业务,亏损企业清理及部分边缘业务剥离逐步接近尾声,发展路径清晰。2017年管理层调整以来,坚持内部机制改革,强调精细化管理及市场化经营,继续清理亏损企业,资产减值后续有望继续下降,销售公司考核激励改善及部分门店试点混改提升一线员工积极性。

上海梅林披露了公司2021年的经营计划。公司预计2021 年将面临疫情持续影响下的复杂国际形势,新冠肺炎和非洲猪瘟疫情持续影响肉类产业企业、线下实体零售业态的艰难调整、人工等刚性生产成本上升等不利因素也将持续存在;同时,也存在长三角一体化发展进一步深化、高品质生活对高蛋白产品有更高需求等有利发展因素。2021 年公司全年经营计划为:争取实现营业总收入230 亿元。