海天味业的主打产品是酱油,但是在2017年,海天收购了镇江的丹和醋业。

当前,海天的产品种类已经涵盖了酱油、耗油、酱、醋、鸡精、味精和料酒等调味品,所以,海天称自己是全球最大的调味品生产销售企业,名副其实。

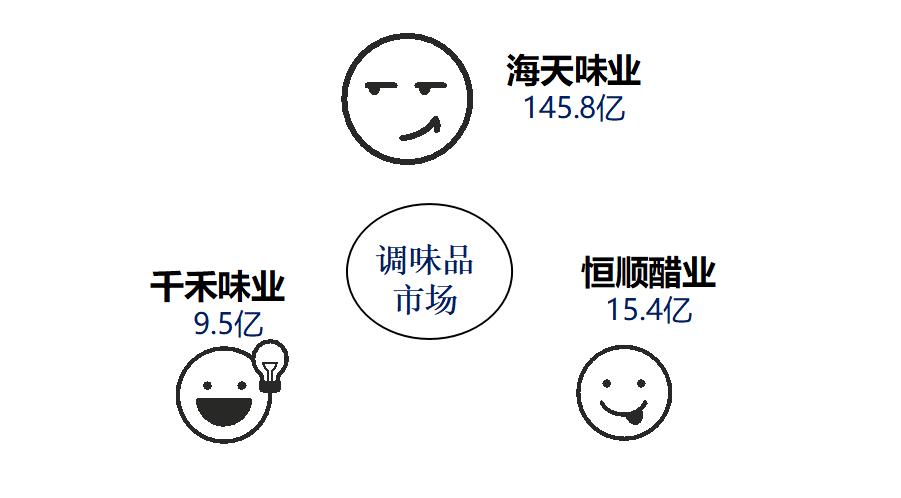

但同时活跃在调味品市场的还有两家规模较小的企业。

一是四川眉山的千禾味业,以酱油为主打,兼营焦糖色和食醋;

二是江苏镇江的恒顺醋业,以食醋为主打,兼营料酒。

另外,2017年千禾的收入规模是9.5亿,恒顺的收入是15.4亿,但海天一家的收入就是145.8亿。所以说当前我国调味品行业的竞争格局比较稳定,短时间内行业龙头难以出现变化,至少第二梯队成员望尘莫及。

马太效应,强者恒强的规律在哪里都适合。

以后,会有越来越多的小作坊退出调味品市场,要么倒闭要么大厂商吃掉,该行业的集中度也会进一步提升。

这三家企业的行业地位不同,报表也呈现出不同的特点。

由于报表是企业经营情况的反映,所以就将这三家企业的资产负债表比较来看,行业龙头的资产负债情况是怎样的,规模小的企业又该如何经营。

接下来我们会看到:

海天的强势,千禾的进取,以及恒顺的低压力。

一、海天的强势体现在哪里?

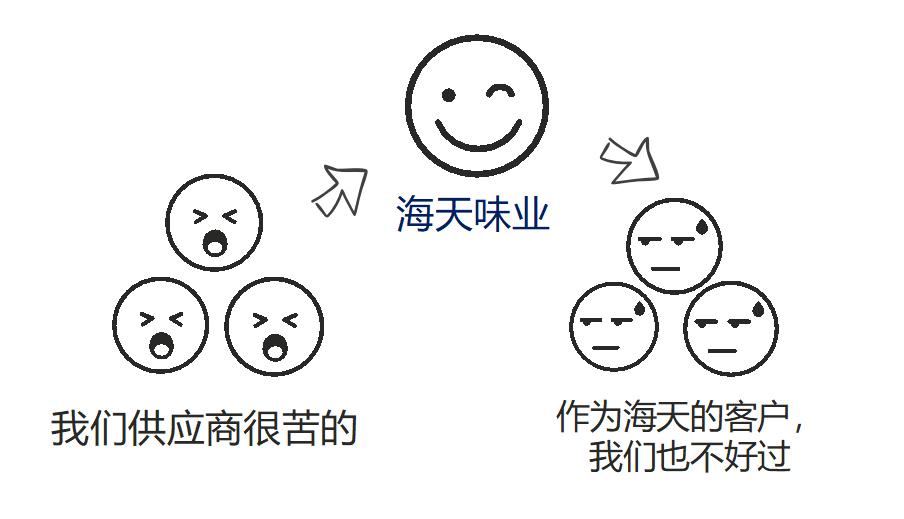

我们都知道格力的强势体现在使用上下游的资金上,即“快快收钱,慢慢付款”,使用供应商和客户的钱,在资产负债表上体现为少许的应付账款和大量的预收款项。海天有过之无不及。

因为海天一直采用“先款后货”的销售政策,除去收购丹和醋业合并报表带来的影响,海天的账上没有任何应收款项。

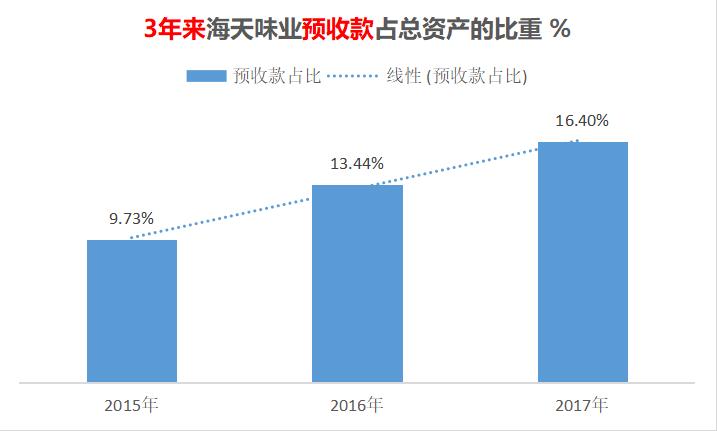

2017年,海天有27个亿的预收款项,占总资产的比重为16.40%;

一个企业预收款项走高的趋势,反映了企业业绩向好的走势。

最后做个小结。

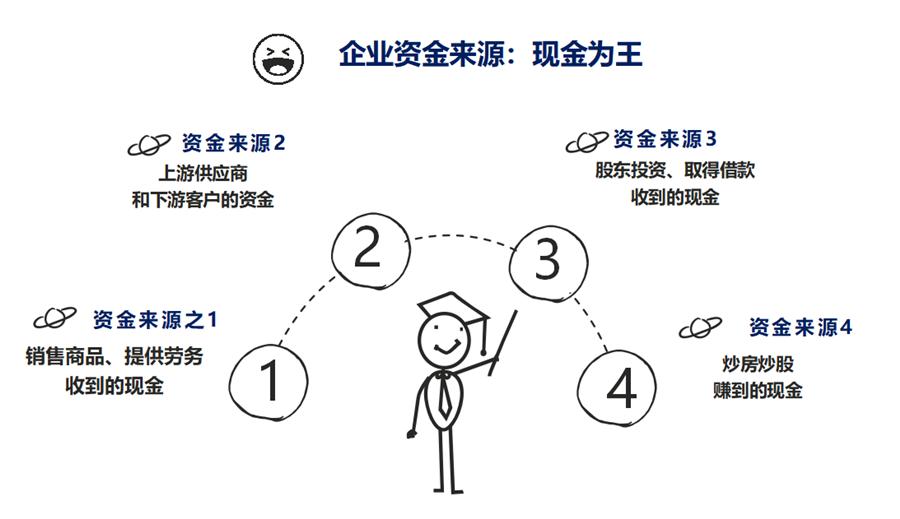

企业的资金来源大致有这么几个途径:

要么使用销售商品收到的现金,

要么使用上下游的现金;

或者是收到的股东投资以及借钱的来,

甚至是炒房炒股获取的投资收益。

但不论是哪种资金,

它们最终都倒向了一个目标,

即:增强企业的流动性,也就是随时变现的能力。

所以我们如果从流动性的角度来解读海天的强势的话,

那就是海天的流动性很好,因为它有钱。

但海天用的不是股东投的钱,也不是跟银行贷的款,

而是依靠自身的业务经营、形成的品牌优势产生的。

而且——

2017年海天将50亿的资金用于购买银行理财产品。

二、千禾VS恒顺:谁更进取?

从当前的收入规模看,千禾比恒顺少了约6个亿,似乎恒顺略胜一筹。

但从2017年的收入增长速度看,千禾23%VS恒顺6.52%,显然千禾更胜一筹。

而且恒顺的增速明显跑输了行业平均,因为就算是家大业大的海天味业,2017年收入增速也达到了17.06%。

我们说过企业的业绩增长其实是由三方面构成的。

一是宏观经济发展的红利;

二是行业发展的蛋糕;

三是企业自身努力的成果。

2017年我国GDP增速为6.9%,调味品行业增速也不会低于7%。

但恒顺醋业明显跑输了这两者,所以这只能是恒顺自身经营管理的问题,而与其它因素无关。

然后我们再将恒顺与千禾在2017年做的事情进行比对,

就知道我们的上述推测正确与否。

那么如何快速知道这两家做了哪些事情呢?

——请看资产负债表。

下面我们就介绍如何从上表发现千禾的进取心。

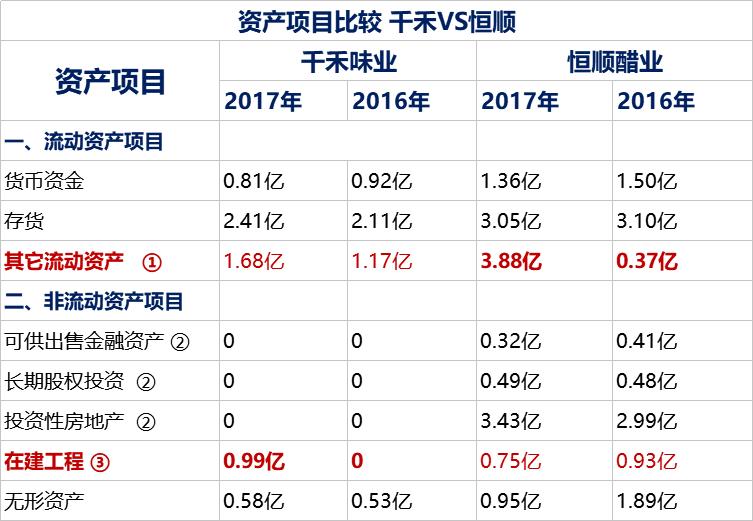

最关键的是序号③在建工程科目。

2017年千禾为扩大产能,将资金投入到年产25万吨酿造酱油、食醋生产线扩建项目。

相反,恒顺醋业不论在建工程还是无形资产科目金额都是减少的,这至少说明了恒顺在产量方面并没有投资。

恒顺的资金除了日常经营所需,

有3个多亿用于购买银行理财产品了,即上图中的序号①其他流动资产科目;

有4个多亿用于股票投资、股权投资以及房地产投资了,即上图中的序号②科目,但千禾味业近两年均没有在这三个方面做任何投资,金额为0。

这似乎表明了恒顺不缺钱,所以才有闲置资金做理财;

但也表明了,千禾更专注于主业。

千禾的收入增速是恒顺的3倍多,这便是原因之一。

三、没人疼的孩子更进取

最近分析的公司,无论是茅台、泸州老窖,还是云南白药、片仔癀,到最后发现他们都有一个实际控制人——国资委。考虑到身边的企业,发现无论华润、格力,还是移动和联通,都是国企。

于是就产生了一个问题:

——A股有多少龙头企业是国企?

之所以谈到这个问题,

是因为我们今天提到的这三家企业中,

海天和千禾是私企,但恒顺是国企。

所以,恒顺增速跑输了前两家,是否也反映了国企的低效呢?

尽管恒顺是中华老字号,

尽管恒顺醋业是目前中国规模最大、现代化程度最高的食醋生产企业,

尽管恒顺食醋产品的产销量长期位居全国第一,

尽管年报中恒顺是这样说的,

但我依旧相信,经营效率看民企。