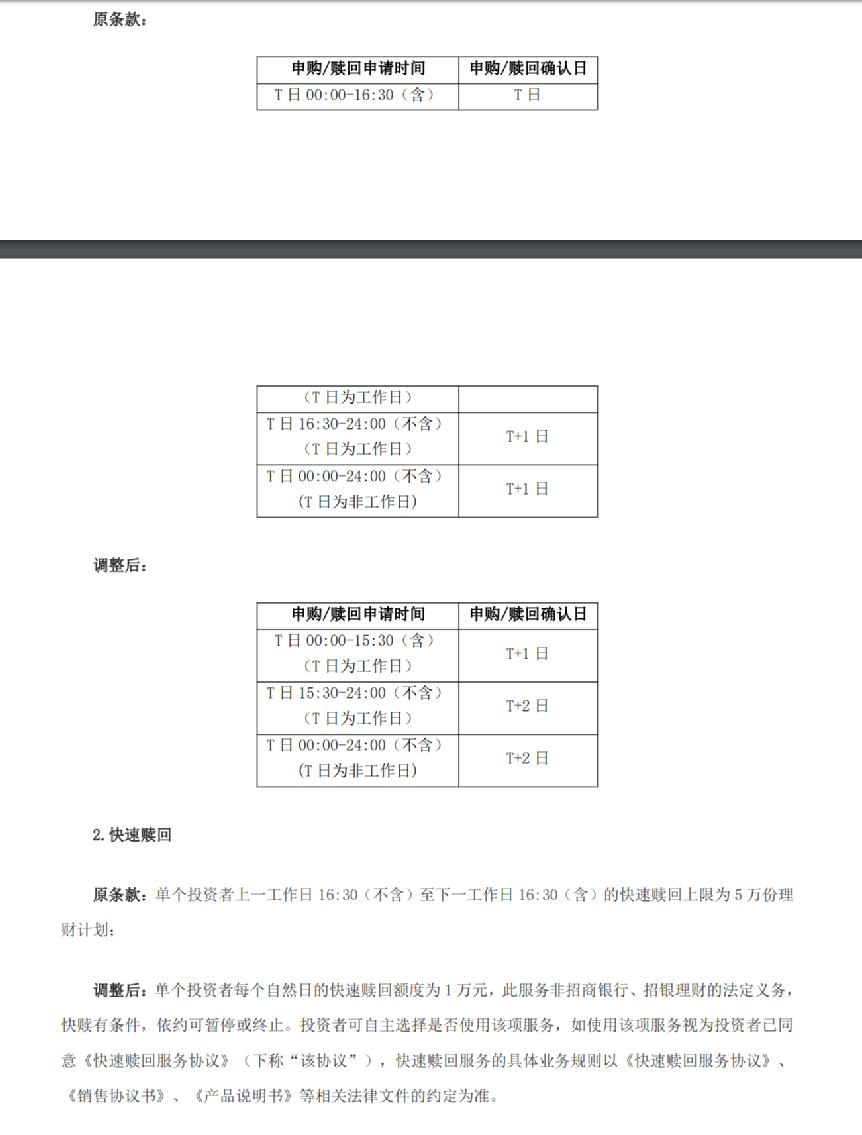

最近,有人发现,招商银行朝招金(多元进取型)理财计划调整理财计划合同,而主要调整的内容是,将申赎时效进行调整,从“T+0”变成“T+1”。

不仅如此,金额也有了相应的调整,原来“单个投资者上一工作日 16:30(不含)至下一工作日 16:30(含)的快速赎回上限为 5 万份理财计划”,调整之后,单个投资者每个自然日的快速赎回额度为 1 万元。

不仅仅招商银行,其他银行也有了类似的调整,这说明现金管理类理财产品的调整已经全面展开了。

其实,早在2021年6月,银保监会、人民银行联合印发的《关于规范现金管理类理财产品管理有关事项的通知》,就现金管理类理财产品的投资范围、估值方法、久期管理、集中度管理、流动性管理等均提出了要求。

那么对于投资者来说,有什么影响呢?

过去很多现金管理类产品都是T+0交易机制,调整为T+1交易机制,快速赎回限额不能超过1万元,流动性会降低; 进行活期储蓄的投资人,大多希望资金能有较高的流动性,随时可以存取,而调整之前,现金管理类理财产品也同样具备这样的高流动性特征,吸引着投资者; 不过,调整之后,投资者购买现金管理类理财产品的时候,可能就没有那么灵活了;而对于机构来说,这类产品的优势降低,必然会面临新的挑战。

从收益来说,和货币基金相比,利率还是会高一些的,一些短期的债券基金,比如投资国债金融债等,在满足一定的起先之后,是可以随时申赎的,作为投资者可以酌情选择。

从风险方面来说,这样调整,也说明了国家在对这类产品的管理和运作更加的规范,那么风险也就随之降低了,有效预防了高流动性带来的风险。