原创首发都在微信公众号 飞鱼财经

文 | 飞鱼团队

流程编辑 | 王倩

1月25日,朗诗地产旗下物业平台朗诗绿色生活在港交所递交招股书。

去年8月底,朗诗地产公告,朗诗旗下负责经营美国物业发展业务的Landsea Homes在纳斯达克实现借壳上市。

如果此番朗诗绿色生活成功在港上市,那么意味着朗诗旗下将拥有三个上市公司平台。

这家南京本土房地产企业,近些年因资本市场的“曝光度”似乎远超过其在房地产市场上的“关注度”。

然而,值得关注和思考的是,朗诗地产(0106.HK)这一朗诗旗下第一个上市平台,自2013年8月成功在港借壳上市后,其股价一路走向“仙股”的尴尬境地。

截至上周五(2月19日)收盘,朗诗地产报收0.56港元/股,总市值才26.44亿港元。几乎是目前在港上市一众“知名房企”中,股价特别低的。

对比之下,可以看到,最新新鸿基地产为113.9港元/股、融创为31.2港元/股、即便是佳兆业也达到3.81港元/股、花样年控股报收1.2港元/股、同样总部在南京的明发集团,其股价也有0.71元/股,银城国际控股更是达到2.69港元/股。

2013年8月,朗诗地产成功借壳上市时,股价曾有一波走升,最高每股达到9毛钱,但此后一路下跌,长期在5毛-7毛之间徘徊。一直到2018年2月份,朗诗地产股价才站到1块钱以上,但很快又跌成了“仙股”,到目前每股才5毛左右。

相较于A股,港股市场更成熟,投资者也更理性。朗诗地产长期处于“仙股”状态,几乎体现了港股市场对其的价值判断。

2013年8月,朗诗地产董事局主席田明在公司成功借壳上市答谢会上曾表示今后朗诗地产将成为朗诗集团绿色住宅业务的唯一上市平台,根据上市公司发展需求,集团将给予资金、人才、技术支持,还将择机注入优质资产,恢复上市公司融资功能,使之成为绿色科技地产领域的市场领导企业。

但是,其在港股上的实际表现却始终并不如人意。

朗诗集团创立于2001年,过去二十年的时间里,从住宅产品上看,至少朗诗集团在南京市场上的口碑一直是不错的,其主打的绿色科技住宅理念也颇受用户认可。

但是,近年来,朗诗集团似乎更加热衷于资本市场的“动作”。从大环境上来看,这与房地产企业一直亟需的“融资需求”紧密相关;从公司个体而言,过多倾向于资本市场运作,是否会影响其主营业务的发展和质量?

就在前不久,即1月15日,朗诗地产披露了2020年12月份未经审计的经营数据。

数据显示,2020年,朗诗集团连同其合营公司和联营公司实现签约销售额(包括委托开发管理项目)约为411.31亿元,同比增长1.59%,签约建筑面积约229.93万平方米,同比减少1.78%。

其中,朗诗地产连同其合营公司和联营公司实现签约销售额(包括委托开发管理项目)约401.77亿元,签约建筑面积约226.50万平方米,同比增加5.46%、1.49%。

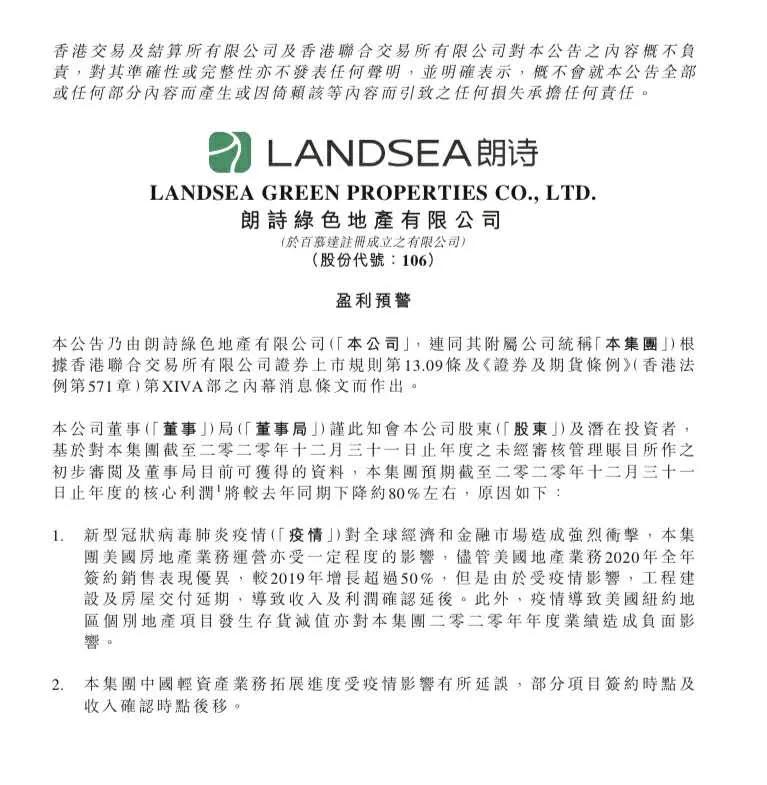

而在2月11日,朗诗地产发布的公告则称,料2020年度核心净利润较去年同期下降约80%。虽然受疫情影响,但这一下降幅度不可谓不大。

朗诗地产2020业绩情况究竟如何,公司在主业上的发展怎么样,飞鱼财经将根据其2020年报进一步分析解读。

(完)

注:仙股一词来源于港股市场,指股价低于一元的股票。