信泰人寿的年金险,热度高、保单利益能打的,莫过于“信泰三兄弟”:

如意享(七金版)、如意永享和如意鑫享。

这三兄弟,不仅名字雷同,产品特点也有相似之处,

虽然是年金险,但它们的 前期现金价值增长快、保单利益高 ,

被业内人士视为“抢增额寿生意的年金险”。

这三款产品 目前的投保条件不算宽松,但依然有很多客户来咨询。

且如意享(七金版)和如意鑫享今晚就面临调整,

它们之间有什么不同?保单利益差别大不大?

我给大家来详细盘点一下。

01

如意永享、如意鑫享和如意享(七金版)保障内容对比

先来看看3款产品的基本信息表:

3款产品有以下相同点,比如

- 都支持69岁以内人群投保;

- 年金首次领取时间也是一样:55(仅限女性)/60/65/70周岁;

- 终身都有现价:即便开始领取之后,保单依然有现价,且现价都比较高,万一要退保,保单利益也是不错的。

我们重点来看看不同之处:

1、投保规则

目前这3款产品,都只支持趸交和3年交。

投保门槛上,如意鑫享的门槛最低,

趸交1万元起;年交5000元起。

如果预算有限,可以重点考虑如意鑫享。

2、年金领取

通常来说,市面上大部分产品的年金领取规则,都是这样的:

月领=基本保额*8.5%;年领=基本保额。

基本就是每年或每月领取一笔固定的年金,如意永享和如意鑫享也不例外。

但是 如意享(七金版) 非常有特点:年金领取逐年递增7%;

简单来说,首次领取年金后,之后每年的年金以7%递增,直至终身。

这样设计的好处是,一开始的领取可能并不是很高,

但 生存时间越久,每年可领取的养老金就越多,最终能达到的保单利益也更高。

所以对长寿有信心、家族有长寿基因的朋友,很适合买如意享(七金版)。

3、保证领取时间

如意鑫享 没有保证领取,但不管何时身故都能赔保费或现价较大者,

换句话来说,身故不会对本金造成亏损。

而 如意享(七金版) 和 如意永享 ,都能保证领取25年,提前帮助被保人锁定25年的保单利益。

如果看中稳妥保单利益的朋友,可以考虑如意享(七金版)和如意永享。

4、资金使用

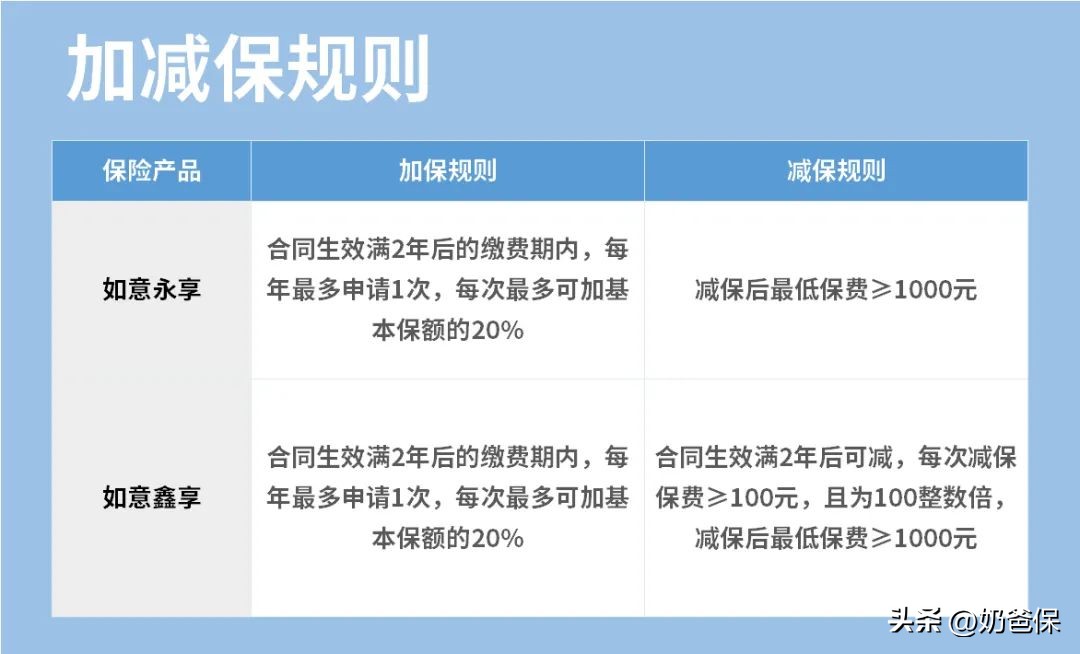

大多数年金险,都没有加减保功能,如意享(七金版)也同样如此。

但 如意永享和如意鑫享 就像个披着年金险外衣的增额寿!

这两款产品都支持加减保,且规则都比较宽松:

封闭期过后,如果突发紧急情况,可以通过部分减保取现来缓解燃眉之急,剩余的现价继续增长。

如果未来手头宽裕了,也可以通过加保,进行二次增值,提高未来养老生活品质。

02

如意永享、如意鑫享和如意享(七金版)保单利益对比

除了保障内容,保单利益也是我们最关心的一个环节,

我们以30岁男性,年交10万,交3,60岁起领取养老金为例子,

来看看3款产品的保单利益情况:

奶爸简单说说:

1、年交领取上

从60岁开始领取养老年金,这几款产品每年领取的金额不同,

其中 如意永享 的年金领取最高,有33678元,

其次是 如意鑫享 ,每年领取也有31001元。

如意享(七金版) 前期领取不多,比如60岁那一年只有15859元,

不过之后每年领取的年金以7%递增,随着年龄增长,在后期保单累计领取年金会远远反超其他的产品。

在100岁的时候,累计领取年金已经超过340万元,是另外两款产品的2倍以上。

2、现价增长速度(封闭期)

这3款产品的前期现价增长速度都比较快,

3年交,第6-7年就能超过已交保费。

结合我们前面提到的如意永享和如意鑫享支持加减保,

这两款产品也非常适合用来做中短期储蓄规划。

3、IRR对比

先来看累计领取IRR:

80岁后, 如意享(七金版) 的累计领取IRR最高

在90岁的时候,这款产品累计领取IRR已经达到3.6%以上

而如果领取到100岁,则是如意享(七金版)以4.606%遥遥领先。

另外2款产品保单利益非常接近:

如意永享 和 如意鑫享 到100岁时,都能达到3.2%以上,

其中如意永享略高些,有3.3%。

再来看退保IRR:

70岁前,如意鑫享总体表现最好,兼顾领取和现价,

在这之前前退保,IRR都有3.5%以上。

到80岁后如意享(七金版)开始发力,虽然账户现价和如意鑫享差不多,但它的领取越来越高。

90岁后退保,退保IRR率先突破4%;到100岁时,直逼4.6%以上。

那么这三款产品该如何选择呢?

根据前面的对比,奶爸汇总了这几款产品的投保建议,

实际投保时,最好找规划师帮你详细分析后再出手。

03

写在最后

如意永享、如意鑫享和如意享(七金版),三款都是终身有现价、且现金价值增长比较快的产品。

在保障内容上、养老金领取及保单利益上各有特点,

大家可以根据自己的资金规划、结合自身需求,选择适合自己的产品即可。

不过如意鑫享和如意享(七金版)今晚就要停止录单,

有需要的朋友,可以点击这里,了解更多