上海*领贝**(600171): 上海贝岭股份有限公司成立于1988年,是国内集成电路行业的第一家中外合资企业。上海贝岭是国家改革开放初期成功吸引外资和引进国外先进技术的标志性企业,带动了我国微电子产业的振兴和程控固话通信产业的迅速发展,获得了众多的殊荣,长期拥有行业历史地位和示范作用。公司于1998年改制后在上海证券交易所主板上市,成为中国集成电路行业第一家上市公司。公司于2008年起转型为集成电路设计企业,2015年成为世界财富500强中国电子信息产业集团有限公司(CEC)旗下集成电路业务平台华大半导体的核心子企业,华大半导体是公司控股股东,也是国内前十的IC设计企业,公司实际控制人为中国电子。

公司专注于集成电路芯片设计和产品应用开发,是国内集成电路产品主要供应商之一。公司重点发展消费类和工控类两大产品板块业务,目前集成电路产品业务细分为电源管理、智能计量及SoC、非挥发存储器、功率器件和数据转换器芯片等5大产品领域,主要目标市场为电表、手机、液晶电视及平板显示、机顶盒等各类工业及消费电子产品。上海贝岭依靠自身以及华大半导体的集群优势,与国内晶圆制造、封装测试企业建立了长期、稳定的上下游合作关系,良好的产业链资源为公司快速响应市场需求提供了有力保障。除上海总部外,公司还设有深圳分公司,为客户提供方便快捷的服务。公司拥有强大的FAE团队支持能力,能帮助客户快速完成产品设计导入、创造更多价值。

公司将围绕“服务国家战略,实现自主可控,成为掌握核心技术的模拟IC主流供应商”的发展目标,打造华大半导体旗下功率器件和模拟电路业务平台,并行发展工控市场及海量市场业务,朝着成为国内一流的模拟集成电路和功率器件设计公司的目标不断努力。

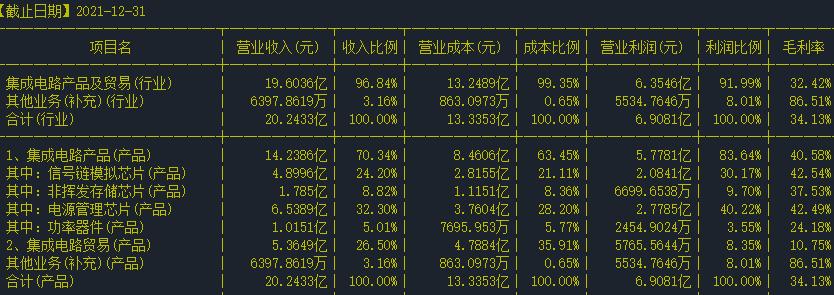

主营分析:集成电路的设计、制造、销售和技术服务。集成电路产品(产品)占2021年主营收入的70.34%,该产品毛利率40.58%,毛利率很好。

2021年主营收入

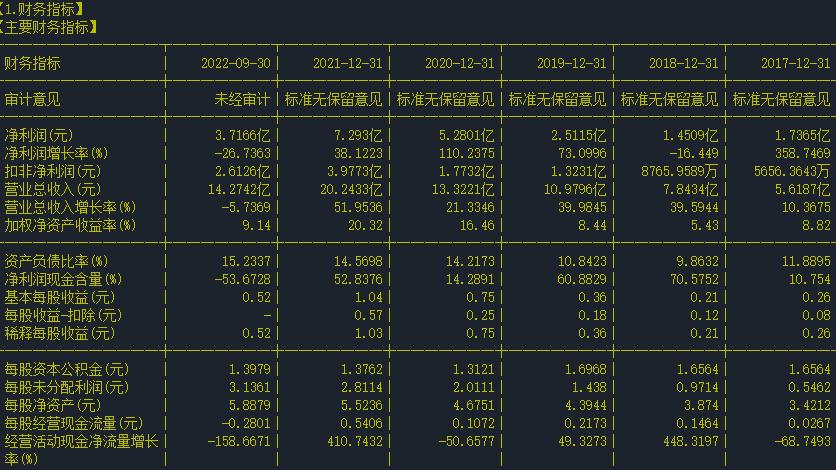

财务分析:2017到2022年净利润和营收总额的成长性较好,2020-2022年净资产收益率方面做的比2017-2019的要好。

2022年三季度财务报表

缠论分析:周K线上,自2018年10月阶段低点7.07元,股价经历一个扩张中枢到2021年7月的阶段高点40.28元,现股价运行在一个向上的线段中,如继续向上没有背驰则继续持股,如果返身向下则中枢扩张。目前周k线上目前没有买点出现。

周k线

日K线走势,自2022年6月阶段高点26.7元,到2022年10月底点后,经历一个扩张中枢的上涨,目前股价运行在向上线段,如果该上行线段继续上行没有背驰继续持股。如果该上行线段调头向下进入中枢内,则中枢继续扩张。目前日k线上没有买点。

日K线

筹码分析:日K线筹码分布上,主力现阶段继续拉升,上方筹码压力很小。

筹码分布

估值分析:2022年3季报每股收益0.52元,照此推算全年业绩0.693元,发文时的股价为21.62元,动态市盈率31.2。公司在行业内竞争力的护城河能力较强,盈利能力一般,未来营收成长性还好。综合看股价合理。