昨天财新网爆出猛料,民生银行30亿理财出了大问题,涉及一连串的银行窝案、内外勾结;今天紧接着传出,民生银行原副行长赵品璋已被查。

案件揭露出可怕的真相是,哪怕大家认为很安全、因而愿意接受低收益率的银行理财产品,实际上绝非安全。购买民生理财产品的投资人,正面临资金无着的艰难困境。

这样的案例,无马哥相信,今后爆雷的会越来越多。

按证监会副主席李超去年公开的数据,中国投资者花在理财产品上的钱,约相当于一年的GDP。但很多投资人存在一个严重的认知误区:坚信政府会最后兜底。

“保本保息”,仍是很多投资人心中的“刚需”。

所以这几年,不少理财平台公然宣传“100%保障资金安全无忧”,迎合投资人的心理——基本上都是诱人的噱头,也是违规的。

那就真的完全没有保本保息的做法和平台啦?

无马哥在这里要告诉你:有;但是,很少。

能为P2P理财提供保本保息的手段,叫做“履约险”;宣称提供履约险的P2P平台,在目前2千多家中,只占1%左右;但实际上能做到的,可能只有0.5%,也就是10家左右!

履约险,是正规保险公司提供的一个保险品种,无马哥在去年的小赢理财测评中就介绍过。这个险种的保险责任,就是当借款人未如期偿还投资人本息时,由保险公司先代行偿付,从而保障投资人的资金安全。

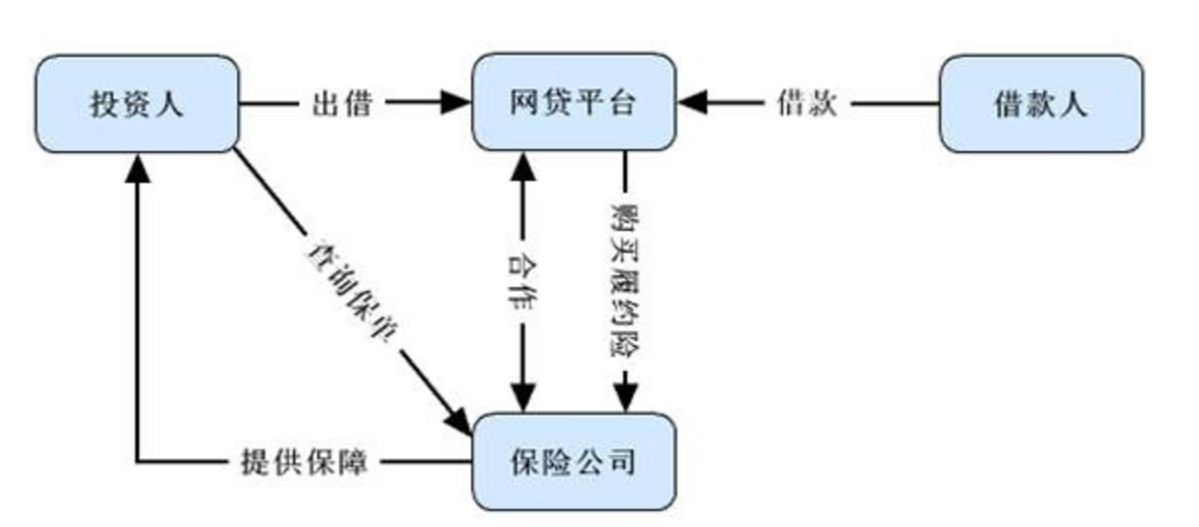

正儿八经的履约险,利益相关者大致的关系是这样:

履约险的典型投保模式:借款人投保,以投资人为被保险人,保险责任为借款人未按照借款合同履行还款。图片来源:网贷之家

可能有财迷要问,这几年P2P跑路、逾期的那么多,保险公司为什么要趟这趟浑水?

这是一门生意,只有预期能赚钱的生意才会做。而保险公司,恰恰是最精于利益计算的。

保险公司之所以愿意把借款人违约风险揽到身上,是事先对合作平台的违约风险做了认真的评估,相信保费收入能覆盖违约理赔支付后还能有利润。

因此保险公司首先要对合作的P2P平台进行严格筛选,不是阿猫阿狗平台都能合作的;对P2P平台来说,能有履约险合作,相当于给自己树了个很好的卖点和品牌。

对投资人来说,说到底保费不管以哪种形式支付,都是“羊毛出在羊身上”,等于花钱买个安心。有履约险平台的投资收益率,应该会比同等条件下没有的要低一些。

要提醒投资人一句:宣称有保险的平台很多,但只有少数有履约险这个保障险种;而即便宣传履约险的平台中,也有一些“套路”需要注意。

这就要看具体的履约险合同条款了。比如:保险公司是否无条件理赔;是否会在理赔责任里附加一些先决条件,将履约赔付责任阉割。

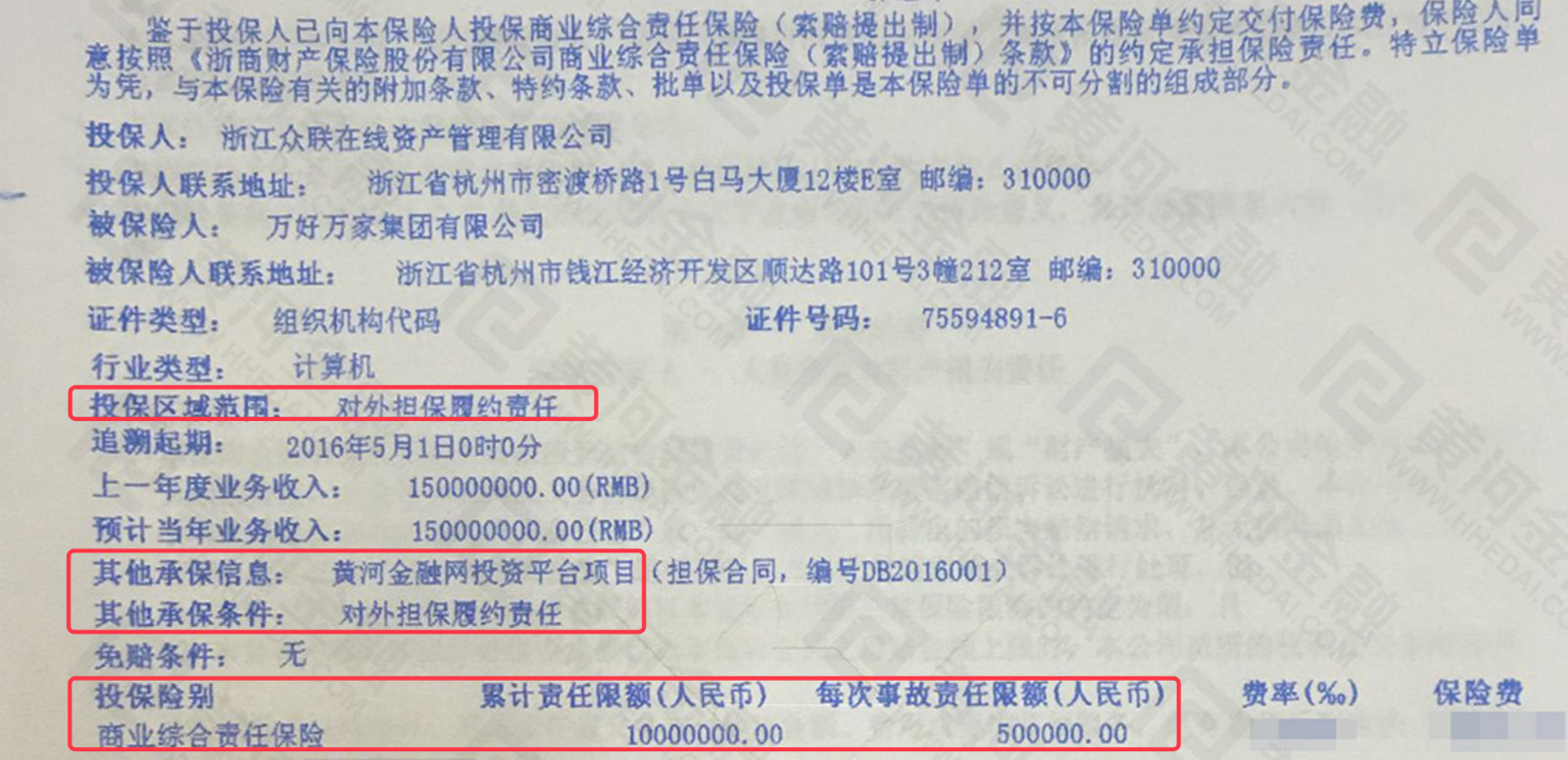

无马哥举个例子:

某平台保单截图

这个履约险保单中,至少有两个问题值得投资人注意:首先,承保对象不是借款人还款履约,而是担保人的担保履约;其次,每次违约有理赔限额50万,超过部分无保障。

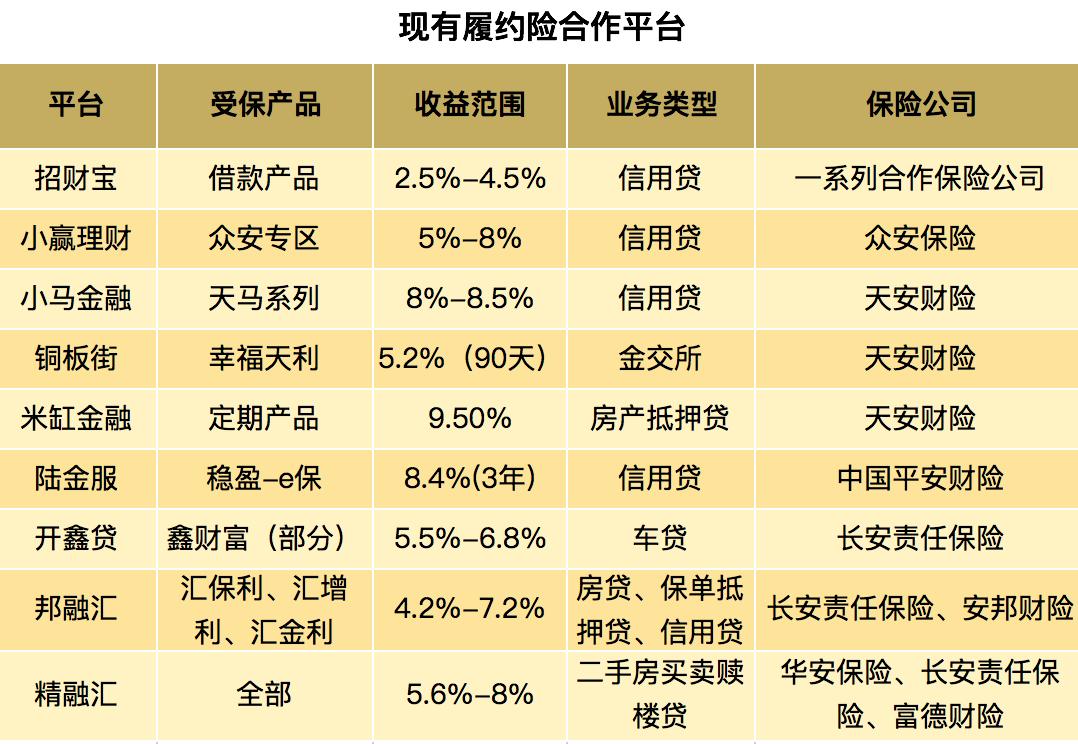

当然,对于理财新人、懒人来说,看保险条款是个麻烦事。无马哥这里好人做到底,吐血整理了一份目前比较靠谱的提供履约险的理财平台清单(且无理赔限额),总共只有9家:

有比较靠谱的履约险保障的理财平台清单(不完全统计),由无马哥(wumajinrong)整理制作

有履约险平台的好处,在上表中的平台里已有不少鲜活的案例。比如去年年底沸沸扬扬的招财宝上侨兴项目逾期案例,因有浙商财险保险,最后有惊无险地解决;小赢理财上常有逾期项目,但因有保险兜底也让投资人安心拿到回款。

当然,宣传过提供履约险的平台不止这些,但往往有这样那样的问题,比如线上暂无相关履约保险的项目,或唯独只有一个标有履约险保障(并且早就满标了)。

对这些平台,无马哥也整理了一下,供大家参考。冲着保本保息投资的财迷,就不用赶着去这些平台抢标了,无马哥也希望这些平台能尽快落实履约保障:

被不少媒体列入履约险清单,但目前暂无相关项目的平台。无马哥整理制作

上表中不乏近期签约的知名车贷平台,抛开保本保息不论,部分大平台还是可以投资的,比如无马哥(微信公众号:wumajinrong)常提到的微贷网、投哪网、小米金融、凤凰金融等。

对不善于判断投资标的好坏的普通投资人来说,履约险保障是个好东西,本质上就是花钱买放心。

财迷朋友,你是愿意少赚点收益、花钱买放心,还是愿意自行把握风险、博取更高收益呢?咱们留言区里扯扯吧。