很多小伙伴在购买保险的时候,可能都会遇到这样一个问题:觉得这家保险公司的产品不错,但是保险公司太小,觉得没有保障,安全感低。再加上大保险公司业务员一忽悠,可能就放弃了原本性价比很高的保险产品,转而投向大公司的怀抱。但实际上购买产品的性价比方面反而不如小保险公司,但是也只能安慰自己,大保险公司稳妥!

那实际情况是这样的么?大保险公司和小的保险的公司的区别在哪里?买保险的时候,保险公司是不是主要要考虑的因素呢?

首先,我们可以跟大家说,买保险看保险公司的实力,没毛病!

大保险公司不是一蹴而就的,都是经过很长时间的发展和良好的经营,这也说明公司本身实力过硬。而且保险是一种特殊的商品,我们注重的不是在买的时候怎样,而是在未来,用的时候会怎样。所以,大保险公司可以在一定程度上给我们未来它可能使用到所购买的保险时一种安全感。这点,相比,所有买保险的人都深有感触。

其次,买保险最重要的考虑因素不在保险公司,而是保险产品本身

保险公司固然是我们购买保险要考虑的一个因素,但是却不是最重要的因素。最重要的是所购买保险产品本身,也就是写在保险合同里面的具体内容。因为一家保险公司提供的保险产品有很多,到底我需要哪个产品,哪个产品保障哪些内容,都是写在保险合同里面的。而将来,如果出险了,需要到保险公司进行理赔,保险公司依据的也是你出险项符不符合保险合同内容。所以,从这个角度来说,对保险产品本身的考量要大过于保险公司。

最后,考虑保险公司时,应该关注哪些呢?

1、保险公司实力大小与最终能否理赔不成对等关系。

现在很多小伙伴会问说保险公司的大和小是否对保险的履约有严重影响。这里可以告诉大家的是,并没有!无论是大保险公司还是小保险公司,最终保险理赔的时候都是按照保险合同里面写的条款进行理赔的。不会说大的保险公司是即使保险合同没写也给你赔付,也不会说小的保险公司保险合同里面写了也不给你赔付。这点大家可以放心。而且,保险公司牌照审核很严格,涉及到民生问题,国家不会随随便便批复保险公司牌照。既然是获批开业的,必然是有一定实力的。

2、大保险公司相对产品性价比不如小保险公司

大保险公司日常其他宣传运营费用花的比较多,产品性价比方面必然要下降许多。下表是2017、2018年五大险企在广告宣传方面的费用情况。具体来看,2018年五大上市险企的业务宣传费、广告费用分别为:中国人寿24.28亿元 (业务宣传费18.81亿元,广告费5.47亿元),日均665万元;中国平安118.89亿元,日均3257万元;中国太保36.75亿元,日均1107万元;新华保险2.25亿元(宣传印刷费1.5亿元、广告费0.75亿元),日均62万元;中国人保119.34亿元(业务招待费及广告费),日均3270万元。虽然在费用方面,相比于2017年都有所下降,但是就比如平安2018年一天的广告宣传费用就高达3257元这种情况,大众能不知道平安么?但也因为这大量的宣传费用,平安产品的性价比确实也实在差了一些。

相比之下,小保险公司必然没有这种资金实力去宣传,所以为了抢占市场,只有推出较高性价比的产品才有可能受到认可与关注。这就是为什么这两年复星的产品、华贵大麦的产品、光大永明的产品有好几款都备受追捧的原因。是产品的性价比成就了他们!

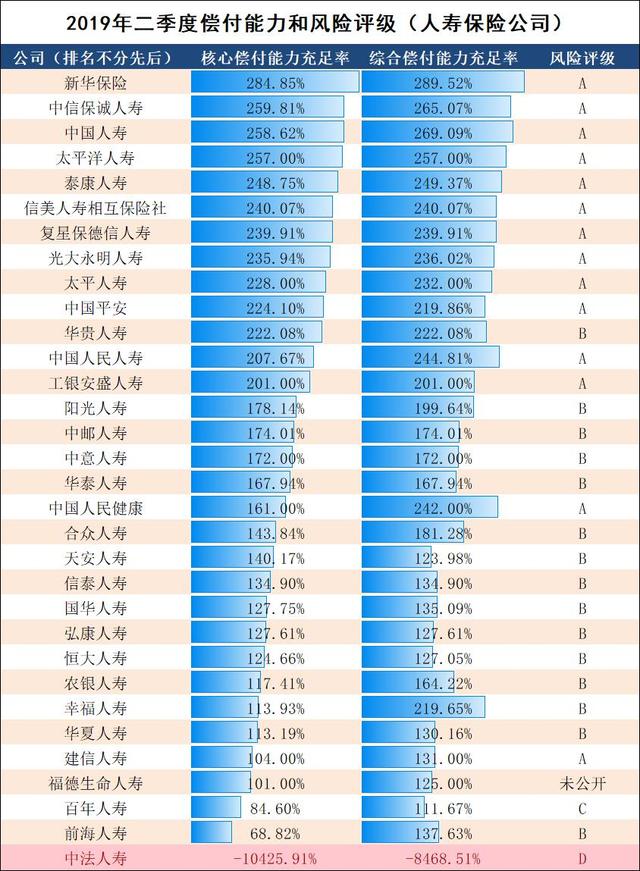

3、关注保险公司时,最应该关注的是其偿付率及风险评级,直接决定了保险公司的实力,服务和理赔的能力

在偿付率方面,有两个指标,分别是核心偿付能力充足率和综合偿付能力充足率。

核心偿付能力充足率是保险公司核心资本与最低资本的比值,衡量保险公司的高质量资本充足状况,这个数字越高越好,50%是监管层规定的及格线。

综合偿付能力充足率简单点儿理解就是:综合偿付能力充足率高于150%,在监管这里就算是及格了;偿付能力充足率在100%到150%之间的,那么你就有点儿危险,监管会重点关注;而综合偿付能力充足率低于100%的保险公司,监管就会出手了,让你采取提高综合偿付能力充足率的办法包括但不限于股东增资,卖出可出售资产,限制销售新的保单,限制增开分支机构,甚至是限制高管工资等。

至于风险评级方面,A自然是最好的。

下图是截止到2019年第二季度偿付能力和风险评级的排名表,仅供各位伙伴参考。但这里我们需要提示大家的是,并不是大公司这三项指标就一定高!通过图表,你也能发现像中信保诚人寿、复星保德信人寿、光大永明人寿等等这些小公司都排进了前10名。而且,排名是低的也并不是一定就风险大!只要达到银保监会要求的标准,就没啥问题。而且,偿付充足率低也有可能是近期理赔较多,从而拉低了数据。所以,还是那句话,要综合分析。

4、保险公司“不允许倒闭”

这句话的意思是即使一家保险公司经营不下的去了,但其下的保险也必须找到受让方接手后才能结束业务。举一个近期的例子,安邦保险出问题的时候,是由银保监会介入后成立新的大家保险公司将旗下保险产品全部受让过来的。客户如果出现理赔问题,照样是按照保险合同条款决定是否给予赔付的,并不会因为安邦保险的“结束”而使保险失效。

综上,我们说,买保险最重要的是看保险产品本身,其次再考虑保险公司等因素!