之前已经简单的讲了一下自己为什么会选择浪潮信息(投资复盘笔记20210611:为什么选择了浪潮信息?),其实最初选择浪潮信息的核心原因在于看好服务器这个行业的整体需求,以及浪潮信息在这个行业中的龙头地位短期内也是难以撼动的,因为我本人还有自己的工作,玩股票并不是主业,也没有那么多精力去做短期,所以我投一只股往往先看行业发展,再看企业地位,最后看企业发展!

上一篇文章已经简单的说过了服务器这个行业的前景以及浪潮信息的行业地位,本篇文章再简单的对浪潮信息的财务数据进行分析,进一步强化自己的持有信心! 总结下来,一是浪潮信息近三年内营收和净利润一直保持着高速增长,同时营收的现金含量也很高,几乎都是现金收入;二是虽受制于上游企业垄断性较强,议价能力较低,导致公司的净利润率较低,但是公司的高资产周转率弥补了净利润率的缺陷,综合来看公司的资产收益率一直保持在高水平线上,能够为股东创造合理价值;三是公司的应付款较多,拉高了公司杠杆率,充裕的现金流为公司的快速发展提供了保障。 具体如下(注: 本文图表中2021数据都是2021年一季度数据) :

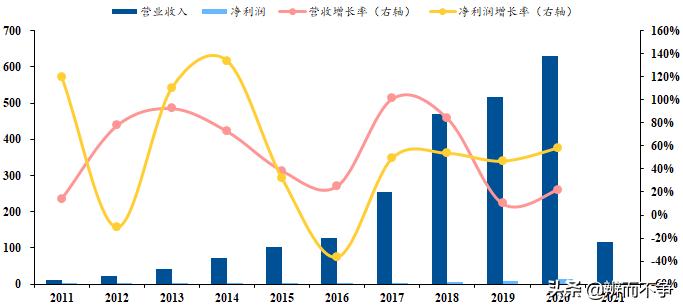

一、营收净利双增长,收入现金质量高

浪潮信息2020年营业收入额为630.38亿元,同比增长22%,净利润额为15.09亿元,同比增长58%。从近十年的营收数据来看,浪潮信息的营业收入和净利润保持着增长趋势。

浪潮信息毛利润率基本维持在12%的水平,考虑到公司的经营方式、市场份额以及上游原材料的市场集中度较高等因素,说明整体的业务盈利能力还是比较好的。而且从2017年开始净利润增长率维持在50%左右的水平,这在一定程度上反映了公司在费用控制上的努力有了回报。再结合现金流量表计算营业收入的现金含量,可以看出浪潮信息的营业收入主要是现金收入,收入质量非常可靠!

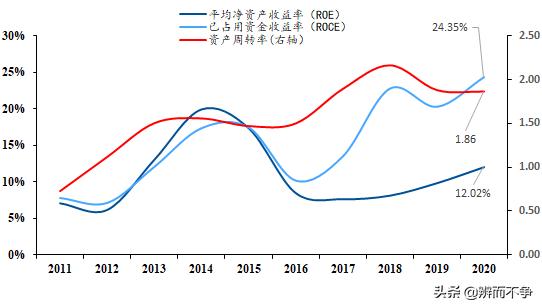

二、高资产周转率弥补净利润率的缺陷,综合来看资产收益率保持在高水平线上

公司上游CPU、内存等行业集中度高、技术壁垒高,公司作为下游企业议价能力低,导致净利润率较低,但是公司整体的资产周转率较高,再依靠着自身已经掌握的巨大市场份额,基本弥补了净利润率低的不足,公司的净资产收益率近几年连续上升,2020年净资产收益率 ROE达到12%,而公司已占用资金收益率已经连续三年维持在20%以上。

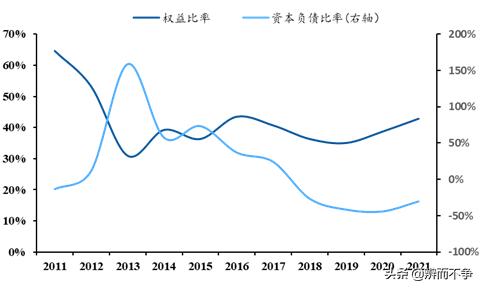

三、应付款较多,拉高整体杠杆率,充裕的现金流是企业发展强心剂

浪潮信息的股东权益比率近三年都处于30%至40%区间内,反映了公司的负债率较高,杠杆较大,财务风险也较大,但是进一步分析发现,公司应付款项占比较大,这一项内容,虽然列属于负债,但是基本算是无息负债,对于公司的正常运营影响不大。因此我计算了另外一个指标,资本负债比率,与股东权益相比,资本负债比率只考虑有息负债(并且剔除了公司现金及现金等价物),从而能更加真实地反应公司的负债情况,我发现浪潮信息的资本负债率自从2018年起就处于负值状态,因此我认为浪潮信息的财务稳定性没什么问题!

综上分析,我认为浪潮信息是值得持有的!但是风险也不可忽视,正如之前所说,浪潮信息对于上游企业的依赖性太大,议价能力也较低,而且其主要的供应商都是外资企业,国际政治风险还是蛮大的;同时以华为和阿里为代表的优秀企业也陆续进场,而且如华为这样的企业,在国产化方面有更大的技术优势,成本更低,所以市场份额被抢占的风险也值得关注。

欢迎关注公众号“辨而不争”,后台交流学习!

市场有风险,投资需谨慎! 本文内容仅就公开信息,进行梳理并提出一些个人观点,并不包含内幕消息!切不可 仅 以本文作为投资依据!同时本文观点仅代表作者个人观点,欢迎各位交流指正!