沙弥新股申购解析:尚太科技、清越科技(2022-178)

今日主板、科创板各一支标的申购,精析如下:

(1)尚太科技(保荐人:国信证券)001301

公司主营业务为锂离子电池负极材料以及碳素制品的研发、生产加工和销售。公司主要从事人造石墨负极材料的自主研发生产,并围绕石墨化炉这一关键生产设备,提供负极材料石墨化工序的受托加工业务。公司同时从事碳素制品金刚石碳源的生产,以及其他碳素制品相关受托加工业务。

逻辑解析:

①看估值:

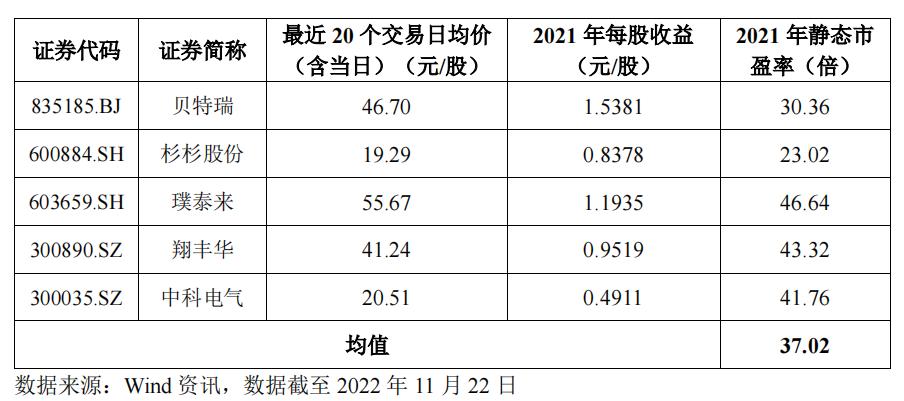

本次公开发行股票数量为6,494.37万股,发行后总股本25,977.46万股,本次发行价格33.88元/股,对应标的公司上市总市值88.01亿,对应的 2021 年扣除非经常性损益前后孰低的归属于母公司股东的净利润摊薄后市盈率为 16.28 倍,主营业务与发行人相近的可比上市公司市盈率水平情况如下:

高于中证指数有限公司发布的“C30 非金属矿物制品业”最近一个月平均静态市盈率,低于可比公司平均二级市场静态市盈率。

公司预计2022年营业收入区间约为508,400万元至542.600.00万元,较上年同期增长约117.63%至132.27%;预计归属于母公司股东的净利润区间约为141,800.00万元至147,400.00万元,较上年同期增长约160.91%至171.22%;预计扣除非经常性损益后归属于母公司股东的净利润区间约为140.900.00万元至146,600.00万元,较上年同期增长约160.70%至171.24%。估值水平大幅提升。

②基本面:

公司主营业务为锂离子电池负极材料以及碳素制品的研发、生产加工和销售。公司主要从事人造石墨负极材料的自主研发生产,并围绕石墨化炉这一关键生产设备,提供负极材料石墨化工序的受托加工业务。公司同时从事碳素制品金刚石碳源的生产,以及其他碳素制品相关受托加工业务。石墨化焦为石墨化炉生产环节的附属产品,由于公司石墨化生产规模较大,也成为公司主要产品之一。作为新兴的负极材料供应商,公司着力于人造石墨负极材料,在自主化和一体化方面具有突出优势,关键设备自主设计开发,全工序自行生产,打造了负极材料一体化生产基地。

尚太有限于2008年设立,从事人造石墨负极材料石墨化加工服务,并开展金刚石碳源等碳素制品的生产和销售,以优质的产品和服务受到众多客户的良好评价。2017年,公司注意到锂离子电池行业的发展机会,决定从负极材料关键工序加工服务向负极材料自主研发、一体化生产并销售转变,组建了一支融合碳素行业和负极材料行业人才的专业团队,在既有的生产管理经验和装备工艺积累基础上,结合负极材料领域的产品技术开发和市场开拓能力,实现了快速发展。报告期内,公司已进入下游知名企业如宁德时代、宁德新能源、国轩高科、蜂巢能源、雄韬股份、万向一二三、欣旺达、远景动力、瑞浦能源、中兴派能等锂电池厂商的供应链,并参与新产品开发,不断深化合作,受到行业的广泛认可和良好评价。2019年,公司于CATL2019年度供应商大会荣获宁德时代颁布的"年度优秀供应商"称号。2021年,公司于CATL2021年度供应商大会荣获“供应优秀奖”,被国轩高科评为“年度钻石供应商”,并在第六届动力电池应用国际峰会上荣获“年度影响力企业(负极材料类)”称号。报告期内,公司负极材料产品销售量快速上升,由2019年的11,188.21吨到2021年的64.836.61吨,年复合增长率达140.73%,2022年1-6月,尚太科技负极材料销售量达5.01万吨,继续保持快速增长。在保证满足现有客户需求的同时,公司亦在持续开拓国内外新客户,向LG新能源、比亚迪等下游知名锂离子电池厂商开展送样检测,有助于保持公司旺盛的生命力和持续的竞争力。

公司是高新技术企业,在负极材料制备方法、新产品开发、设备工艺等领域拥有多项研究成果,受到行业的广泛认可。截至2022年6月30日,公司拥有41 项授权专利,包括10项发明专利和31项实用新型专利,有多项专利处于审核状态中。公司积极围绕新能源产业链,与上下*行游**业开展持续合作,同上游原材料供应商探索高性价比的原材料;与设备供应商开发新设备,研究适配性更强、生产效率更高的新工艺;与下游锂电池厂商开展合作研发,探索在比容量、倍率、循环寿命等多项性能更为平衡,综合性能表现更优的新一代锂离子电池负极材料。

③看募投:

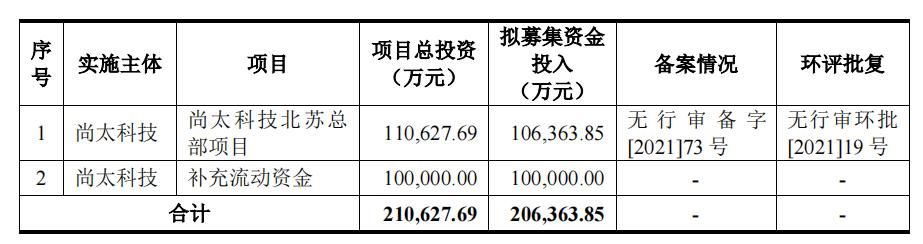

发行人本次募投项目拟投入募集资金206,363.85万元,按本次发行价格33.88元/股、发行新股6,494.37万股计算的预计募集资金总额为220,029.2556万元,扣除发行费用约13,665.4056万元后,预计募集资金净额为206,363.85万元,募集资金投资项目如下:

尚太科技北苏总部项目是在公司现有主营业务的基础上,结合国家产业政策和行业发展特点,以现有技术水平和生产工艺为依托实施的投资计划,是现有业务的升级扩产项目。一方面,年产7万吨锂离子电池负极材料项目投产后,将扩大公司整体规模,有利于进一步发挥公司技术和工艺、客户、成本和团队资源优势,增强公司抵抗市场变化风险能力、市场竞争能力和可持续发展能力。另一方面,公司利用部分募集资金在河北省石家庄无极县北苏镇投建总部大楼及研发检测中心,以升级公司的科研设施设备和科研条件,优化研发体系,改善办公条件,全力支持新产品、新技术的开发创新与适用量产,继续巩固公司在行业的技术领先地位,支持公司业务长期稳定发展。

综上,公司所处行业景气度尚可,募投成长空间一般,但估值优势明显,破发概率较低。

(2)清越科技(保荐人:广发证券)688496

清越科技是集研发、生产、销售于一体的中小显示面板制造商,专注于为客户提供个性化的中小尺寸显示系统整体解决方案。经过多年的技术积累与产品迭代升级,目前公司已形成以 PMOLED 业务为主、电子纸模组与硅基 OLED 业务为辅的产品架构与业务格局。

逻辑解析:

①看估值:

本次公开发行股票数量为9,000 万股,发行后总股本45,000 万股,本次发行价格9.16 元/股,对应标的公司上市总市值41.22亿,对应的发行人 2021 年扣除非经常性损益前后孰低的摊薄后市盈率为 121.49 倍,主营业务与发行人相近的可比上市公司市盈率水平情况如下:

高于中证指数有限公司发布的发行人所处行业最近一个月平均静态市盈率,高于同行业可比公司 2021 年扣除非经常性损益前后孰低的静态市盈率平均水平。

公司预计 2022 年度实现营业收入 100,000 万元至 120,000 万元,较上年增长 44.03%至 72.84%,主要系电子纸模组产品收入增长迅速所致。公司预计 2022 年度归属于母公司股东的净利润 5,300 万元至 6,500 万元,较上年增长-10.30%至 10.01%;预计扣除非经常性损益后归属于母公司股东的净利润 3,200 万元至 3,600 万元,较上年增长-5.65%至 6.14%。 估值水平变化不大。

②基本面:

清越科技是集研发、生产、销售于一体的中小显示面板制造商,专注于为客户提供个性化的中小尺寸显示系统整体解决方案。经过多年的技术积累与产品迭代升级,目前公司已形成以 PMOLED 业务为主、电子纸模组与硅基 OLED 业务为辅的产品架构与业务格局。公司掌握了“显示触控一体化高性能 OLED 显示屏技术”、“硅基 OLED 显示技术”、“电子纸模组制造技术”等关键核心技术,主导或参与制定 3 项国家标准、2 项行业标准,是国家高新技术企业、国家级专精特新小巨人企业、江苏省 OLED 显示工程技术研究中心,产品荣获江苏名牌产品称号,并入选工信部认定的第六批制造业单项冠军产品名单。公司主营业务属于战略性新兴产业中“新一代信息技术领域”之“电子信息”,作为显示产业链的中间环节,产品广泛应用于医疗健康、家居应用、商超零售、消费电子、车载工控、穿戴产品、安全产品等多个下游领域。凭借优秀的产品性能与及时的响应服务,公司建立了良好的市场美誉度,服务过的客户中不乏各行业中的优秀企业,包括三星、小米、嘉乐智能、超思电子、汉朔科技等。

PMOLED 显示面板是 OLED 显示面板的一种,具有自发光的特性,与传统中小屏液晶显示面板相比,其采用的面板厚度较薄,可薄至 0.2mm,画质较高,具有高亮度、高对比度等特点。公司拥有中国大陆首条 PMOLED 显示面板大规模生产线,该生产线入选《科技导报》年度中国重大技术进展,被该报评价为“标志着中国新型平板显示技术领域通过多年自主创新已取得重大突破。”公司在 PMOLED 器件技术方面拥有深厚的技术积累,报告期内 PMOLED 出货量持续保持世界前列,2018 年出货量全球第二,2019年、2020 年出货量全球第一。

电子纸显示模组是一种反射式显示方案,其自身不发光,无需背光源,通过反射环境光实现显示,具有类似传统纸张的显示效果。电子纸显示模组即使移除供电来源,其画面仍然能持续显示,仅在更换画面时,才需要消耗电量,因此其具有功耗极低的特点,适用于功耗敏感度高的下游领域。公司 2020 年下半年实现电子纸模组的量产,快速形成了一定的收入规模,并于 2021 年、2022 年 1-6 月持续扩大生产销售规模。下游应用目前主要集中于电子价签领域,未来将有望拓展至数字货币、智慧交通等行业。

硅基 OLED 显示器是以单晶硅作为集成式驱动背板制作而成的前沿 OLED 显示器件,与传统显示技术相比,硅基 OLED 技术具有分辨率高、体积小、对比度高、功耗低、性能稳定等特点,主要应用于近眼式显示和投影显示系统,在 5G 通信时代,有望成为VR、AR 等下一代智能穿戴显示的主要方案。公司 8 英寸硅基 OLED 显示器生产线于2021 年一季度完成了产品点亮,实现了硅基 CMOS 驱动电路与高效有机发光 OLED 器件的有效集成,并于 2021 年 6 月实现了首次产品出货。

公司作为中小显示面板制造商,除主要产品 PMOLED、电子纸模组、硅基 OLED外,还提供 TFT-LCD 模组、CTP 模组等辅助产品,以满足客户的综合性需求。

报告期内,发行人主营业务未发生重大变化。

③看募投:

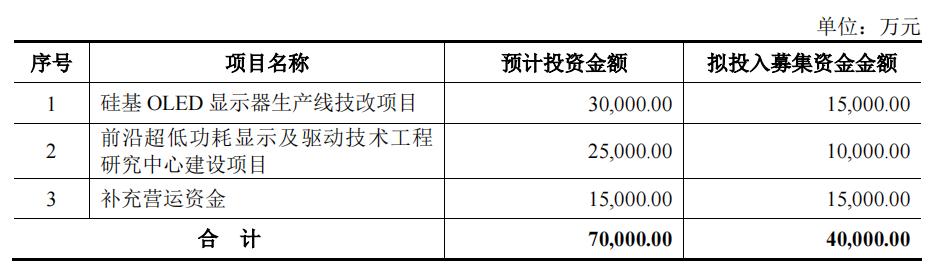

发行人本次募投项目预计使用募集资金为 40,000.00 万元。按本次发行价格 9.16 元/股和 9,000.00 万股的新股发行数量计算,预计发行人募集资金总额为82,440.00 万元,扣除发行费用 8,944.53 万元(不含增值税),预计募集资金净额约为 73,495.47 万元,募集资金投资项目如下:

硅基 OLED 显示器生产线技改项目将通过建设硅基OLED显示器生产线,购置蒸镀机、光刻机、涂胶显影机、干刻机等生产设备及相应研发、检测设备,将公司的研发优势转化为产品优势,提高产品技术含量,着力构建更加全面的产品结构,拓宽业务布局,培育新的利润增长点,为公司可持续发展奠定坚实的基础。

前沿超低功耗显示及驱动技术工程研究中心建设项目拟新建研发中心,购置新材料研发涂布设备、低功耗器件研发设备、柔性显示技术研发设备、中尺寸/大尺寸电子纸模组研发设备、柔性模组研发设备以及检测设备,开展新材料技术、显示器件技术、驱动技术、电子纸模组技术研发,支撑公司技术和产品创新,为公司长期可持续发展奠定坚实基础。

综上,公司所处行业景气度较高,成长空间较好,但估值高于行业及可比公司,存在一定破发概率。

结论:今日稳健投资者可参与尚太科技。 小沙弥今日参与尚太科技申购 。投资路上一路相伴,欢迎持续关注。