炒股,看雪球就够了

每晚雪球菌给您离真相更近的剖析

2017年是漂亮50的大年,经过长时间的等待,大盘以及白马股的潜伏者终于获得丰厚的回报。然而,这一切的美丽不包含电力行业的股票,无论是稳定的$国投电力(SH600886)$ 和川$川投能源(SH600674)$ ,还是纯粹靠天吃饭的$黔源电力(SZ002039)$ ,今年的表现都不尽如人意。然而,我们相信,价值只会迟到,但不会缺席。

本文对黔源电力进行基于自由现金流折现的估值。在这个寒冷的帝都,权且当作为自己取暖吧。(只是如果计算正确,让我感觉更加寒冷了。)

众所周知,企业的价值等于企业未来自由现金流的折现。这意味着,如果直接基于自由现金流对公司进行估值,就需要对未来进行预测。

对于水电站,从投资角度,可以把它的整个生命周期分为四个阶段:

1) 投资建设期:此时,公司需要投入大量的资本以进行水电站的建设,而经营现金流的回报很小,经营现金流减去资本开支后经常为负,公司常常借债;但是营业收入增长迅速。

2) 运营还债期:由于已经没有无需扩大再生产,投资建设新的水电站,因此,资本开支只需要维持现有水力发电业务的进展即可,而由于水力发电的独有的优势,导致电站建成后所需发电的维护性资本支出相比火电核电,非常少;而随着每年长期有息负债的减少,财务费用也会降低,利润会稳定增长。

3) 资产折旧期:债务已经还清,由于财务费用和原来的本金还款部分转换为利润,导致利润和自由现金流均大幅增加,但此时资产尚未折旧完毕,经营现金流中的资产折旧部分作为费用,还不能算作利润。但此时自由现金流已经进入最佳时期。

4) 全面收获期:资产折旧完毕,折旧部分的费用计算做净利润,从而导致利润又一个大幅增加,但是自由现金流无明显变化。

公司在2014后大规模的投资建设已经完成,2015年进入运营还债期。 具体到黔源电力,下图是其历年的经营性现金流,资产性支出及经营性现金流与资本性支出的差额(可以认为自由现金流的简化版)情况。

从中可以看出,从2015年以后,黔源电力的资本性支出大量减少,进入运营还债期。

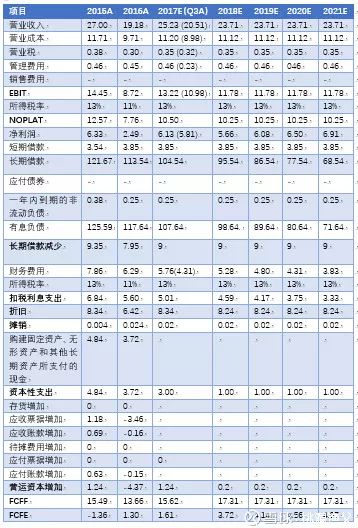

以黔源电力为例,2015年和2016的实际经营数据以及2017年及以后的预估经营状况如下。

该估值模型有假设如下条件成立:

2018年以后没有扩大再生产的项目投入和产出;

没有考虑通货膨胀因素及其他导致电价上涨的因素;

考虑公司的现金流状况,预计每年还款9亿,在2030年长期债务还款完毕。

按照每年还款9亿左右,预计2029年长期有息负债还清,公司进入资产折旧期和全面收获期,考虑电价上涨因素,按照17.31亿的自由现金流永续存在。

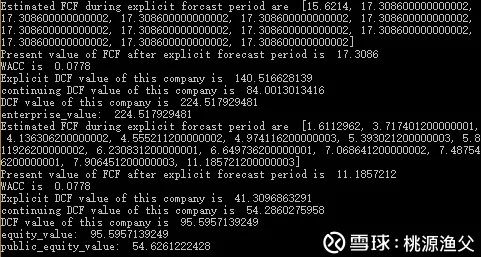

2017年12月15日,十年期国债收益率为3.89%,WACC按照10年期国债的2倍(7.78%)计算。

企业价值 = Sum(FCF/(1+WACC)^i) + PV of FCF(2030)/(WACC – growth) = 224.91亿元

考虑到黔源电力目前的负债率比较高(2016年长期借款117.64亿),而且每年还债而带来的资本结构变化(假定每年还款9亿),对股权部分采用股权自由现金流模型来衡量(而非直接从FCFF中直接减掉负债),具体估值如下:

股东价值 = 95.60亿元,

归属上市公司股东的价值 = 54.63亿元。(扣除少数股东权益部分)

具体计算过程如下:

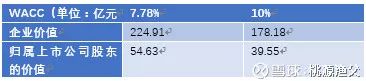

当然,WACC的设定对估值有着巨大的影响。下表是WACC在不同值的情况下,黔源电力的归属上市公司股东的价值估值。

黔源电力在2017年12月19日的市值为48.41亿。各位,冷暖自知吧。

利益声明:本人持有部分仓位的黔源电力,可能影响对未来估值的判断,请知悉。

风险提示:雪球里任何用户或者嘉宾的发言,都有其特定立场,本贴为球友发言,不可作为投资依据,投资决策需要建立在独立思考之上。