导语

2021年,是“十四五”规划开局之年,同时中国炼油行业正处于前所未有的大变革时代。近年来,中国炼油行业经历了高速发展阶段,中国炼油产进一步增长,炼油能力过剩问题日益严重。以恒力、荣盛、盛虹及裕龙岛为代表的新型民营炼化企业正在崛起,中石化、中石油继续深化体制改革,优化业务板块,加快推进炼化一体化转型升级。

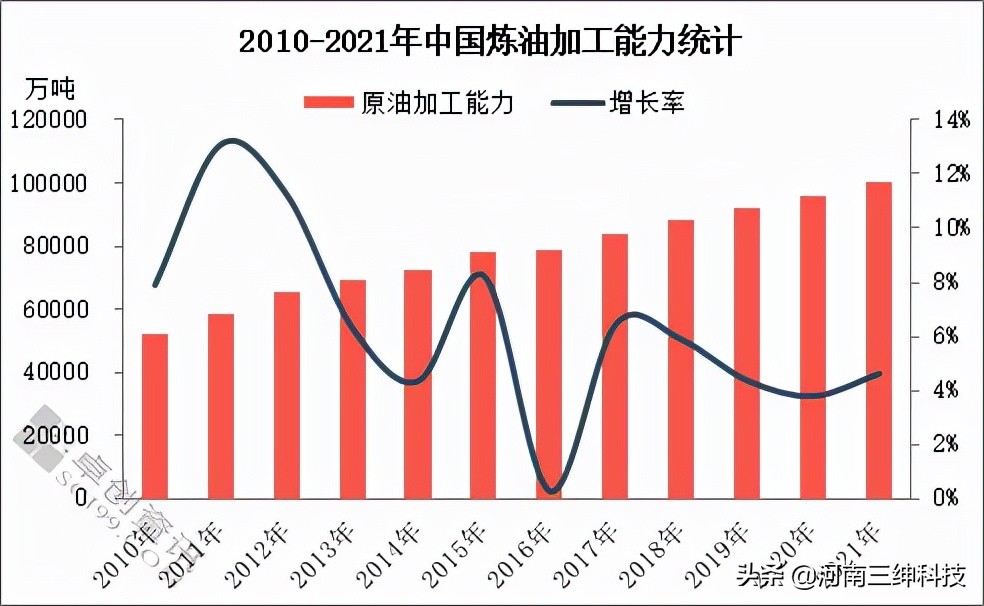

近十二年来,中国原油一次加工能力一直保持上涨。自2010-2021年,中国原油一次加工能力为由51800万吨/年升至100123万吨/年,十二年内新增48323万吨/年,增幅达到93.29%。

“十二五”期间,中国经济快速发展,对油品的需求快速增长,中国迎来了炼油能力增长最快的五年。原油一次加工能力由58600万吨/年增加至78250万吨/年,五年新增19650万吨/年,增幅达到33.53%。由于四川石化、泉州、茂名、东明等新建及改扩建项目投产,促使中国炼油产能进一步增长,同时炼油能力过剩问题日益严重。

“十三五”期间,中国炼油能力继续保持较快增长,云南石化、华北石化、惠州二期、中科炼化、恒力石化、浙江石化等大型炼化项目投产,原油一次加工能力由78435万吨/年升至95713万吨/年,五年新增17278万吨/年,增幅达到22.03%。2016年中国加大淘汰落后炼油能力,延缓了炼油能力增长速度,但2017年炼油能力反弹上涨,而且大型炼化一体化项目成为炼油行业升级与发展的主要方向。独立炼厂进入高速发展阶段,市场地位进一步提升,炼油竞争格局正在发生深刻变化。

2021年是“十四五”的开局之年,中国炼油能力继续保持较快增长,镇海炼化(扩建)、盛虹石化等12个项目陆续投产,中国原油一次加工能力增长至100123万吨/年,同比增长4.61%,中国即将超越美国成为全球最大炼油国。浙石化二期项目全面建成投产,以4000万吨/年产能成为中国最大,全球第五大世界级炼厂。

同时,从2015年开始,中国开始加大淘汰落后炼油产能,西安石化、泽普石化、滨阳燃化、中海精细、金石、玉皇、恒源、富宇、联盟、安邦、大庆中蓝、宜坤等炼厂因产业政策、环保政策、企业倒闭、企业转型等原因被迫淘汰出局,2015-2021年,中国共计淘汰原油一次加工能力13194万吨/年。

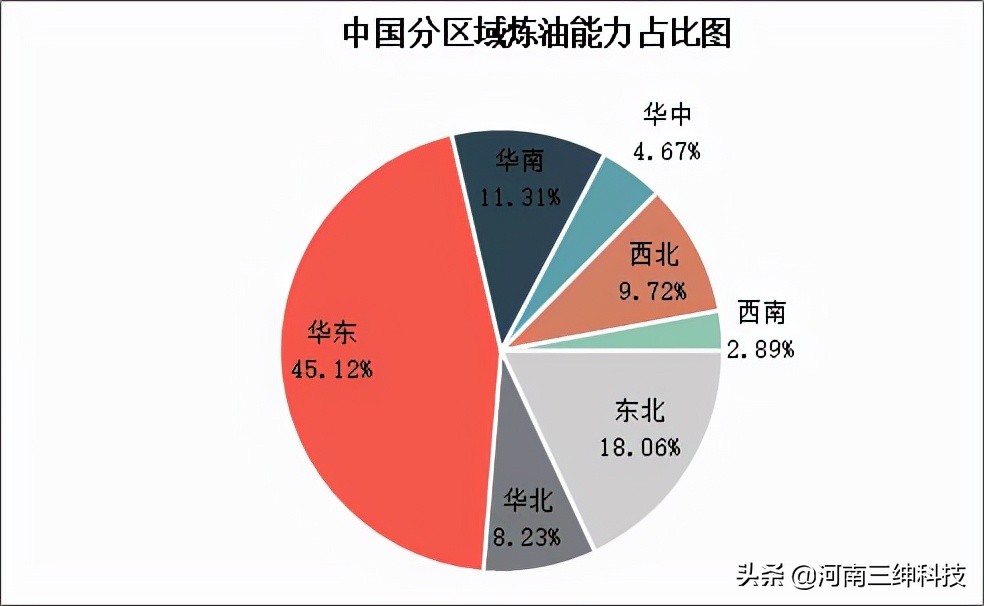

从地区分布来看,中国炼油布局遵循靠近资源地、靠近市场、靠近沿海沿江地区建设原则,形成了以东部为主,中、西部为辅的梯次分布。其中华东、东北、华南是中国炼油能力集中地区,合计74583万吨/年,占总能力的74.49%。从省市布局看,山东、辽宁、广东、浙江和江苏五省炼油能力合计59800万吨,占全国总能力的59.73%。

从“十三五”规划提出的打造“七大石化基地”,再到“十四五”规划提出的“绿色石化产业集群”,中国炼油行业的集中度、布局合理性正在优化。特别是随着中海壳牌、广东湛江巴斯夫、埃克森美孚、恒力炼化、浙江石化、盛虹炼化、镇海炼化等一批大型炼化一体化项目的布局和建设,正在形成珠江三角洲、长江三角洲和渤海湾大湾区三大以大炼化为龙头、以高端制造业为核心、区域经济协同发展的世界级产业集群。

那么,后期中国炼油行业将面临怎样的机遇和挑战?

炼油行业面临能源转型和低碳转型

煤炭、石油、天然气、可再生能源与核能,是中国现阶段使用最多的五大能源。在“双碳”目标下的能源改革,必须将传统的化石能源为主的能源体系转变为以可再生能源为主导、多能互补的能源体系,进而促进中国能源及相关工业升级。

为了实现“双碳”目标,能源是“主战场”,石油化工行业作为中国的支柱产业,也是碳排放的重要来源之一。因此中国的炼油行业低碳转型任务较重,炼油行业既是能源生产者,也是产生大量能源消耗和碳排放的行业,应严格禁止高耗能、伴有高碳排放产品的扩能,加速淘汰落后产能,大力推广绿色节能新技术、新工艺、新设备,加大发展循环经济和节能减排的力度,推动形成石化行业低碳产业链、供应链,力争率先实现碳达峰。

引导低效产能有序退出,严格控制炼油产能

数据统计,2022-2026年还建设了一批炼化一体化项目,例如镇海扩建项目、中石油广东、海南炼化等项目,预计中国新增炼油一次产能合计9800万吨/年,若考虑淘汰产能,中国原油一次加工产能将达到106000万吨/年。未来中国还规划将一批大型炼化一体化炼厂,例如古雷石化二期、中科炼化二期、天津南港、岳阳、中石油广东、大连石化西中岛等大型炼化一体化项目及改扩建项目。如果这些项目投产,中国原油一次加工能力将超过12亿。

根据《2030年前碳达峰行动方案的通知》中规定的10亿/年要求,因此如果想要实现10亿吨的总体目标,必须加大淘汰超出备案装置、200万吨/年及以下炼油装置、闲置产能、僵尸产能。据统计,200万吨/年及以下的炼油企业合计107家,原油一次加工能力为7472万吨/年,如果把200万吨以下炼油产能淘汰,预计未来五年还将淘汰原油一次加工能力在1.5亿吨。

炼化一体化集中投产,炼化转型升级步伐加快

近年来,随着汽车燃油经济性指标提升、新能源汽车快速发展,以及民众生活品质追求的提高,全球范围内油品需求增速放缓、石化产品需求增长加快,但芳烃和烯烃等基础有机化工原料仍短缺,炼油企业亟须实现转型升级。现阶段炼油向炼化转型主要有两个途径:分别是炼化一体化和原油直接裂解制乙烯技术。

由于炼化一体化具有降低生产成本和原料成本、拓宽石化原料来源、提高生产灵活性、实现产品多样化等优势,再加上中国炼油装置的特殊性,多选择高硫、高酸、重质原油作为原料,因此中国多数炼油企业化工转型主要选择炼化一体化。

据统计,中国大型炼化一体化企业总数量为28家,在建炼化一体化炼厂5家,合计炼油能力44920万吨/年,乙烯能力2985万吨/年,其中已投产炼化一体化企业总数量为23家,炼油总能力为37820万吨/年,乙烯总能力为2265万吨/年,炼化一体化合计产能占全国总产能的37.77%。中国还规划了天津南港、岳阳等炼化一体化项目,未来炼化一体化炼厂数量将突破30家。独立炼厂也在侧重炼化一体化升级改造,例如利津石化、鑫泰石化、中化弘润、金诚石化、京博石化。

未来中国炼油产能过剩局势必将更加严峻,随之而来的成品油资源流通格局也将进行新一轮洗牌。此外,随着外资企业不断涌进中国石化市场,外部竞争更是不断加剧,不仅将加剧成品油过剩局面,芳烃、烯烃等基础化工品产能将同样出现过剩,因此炼化转型升级不只是减油增化,而是产业链要继续向高端化延伸,推广原油直接裂解制乙烯等新技术,向生产高附加值产品和延伸石化产业链的新型一体化方向发展。(卓创资讯)