最近在追孙俪的新电视剧《安家》,看着看着发现里面的故事还挺真实的。

比如说,那些个买房的故事。

其中有一幕印象还挺深刻的,严叔两老准备给结婚的儿子买房,在签合同之际,儿子突然插嘴对老父亲说,能不能把媳妇名字写上。

这时,准备签字的老父亲回头看看老伴,眉头一皱,犹犹豫豫地。

儿媳妇见状,声泪俱下表忠心争取,可两老还不肯下手。

一顿僵持不下之后,儿媳妇表明自己已怀身孕后,两老才马上松口,大笔一挥。

多经典的一幕。

其实啊,婚姻说到底,就是一场资源的较量。

老父亲迟迟不愿意写儿媳妇的名字,明眼人都知道隐忧。

本子写上两人的名字,房子就成为儿子夫妻双方的共有财产,如果两小年轻到时闹别扭分手,儿媳妇也会得到合理的财产分割,可怜的还是自己奋斗一生的本钱。

想到毕生的血本跟外人分,自然要谨慎再谨慎。

关于婚前还是婚后买房这个话题,今天我想跟大家探讨一下。

1

结婚买房,到底是婚前买还是婚后买比较划算?

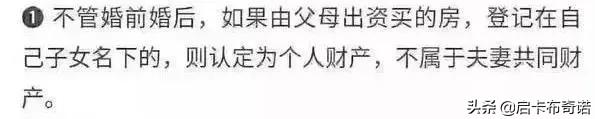

严叔家辛辛苦苦开包子店,攒了300万,给儿子买了房,属于父母赠与房产给儿子,本应该是属于儿子的个人财产。

要是本子上没写儿媳妇名字,不管婚前婚后也视为儿子的个人财产,万一真要离婚,那也不关媳妇半毛钱的事儿。

但要是房产证上写上儿媳妇的名字,不管怎么样,都属于夫妻共有财产,万一到时离婚,房子肯定会给儿媳妇分去一半。

在父母赠与已婚子女房屋的情况下,房产证上写谁的名字还挺讲究的。

很多年轻人会在婚前选择买房,但你或许不知道,就算房产证写着你的名字,房子也不一定是你的。

除非你财大气粗,在婚前全款买了房,这个房子可算作你婚前财产,谁也抢不动。

如果这套房子只是婚前*款贷**买的,虽然房产证上只写了一个人的名字,但夫妻俩一起还房贷,那么这套房子还指不定是谁的。

现在不像以前,房子的所有权只看房产证的名字,让一些靠婚姻牟取别人财产的人有机可乘。

谈个恋爱,都可以让对方倾家荡产。

新婚姻法出台后,不管本子上有没有写你的名字,只要你对这个家庭有过贡献,有过付出,你就有应得的赔偿。

再拿严叔家作为例子,假如儿子只向严叔拿了首付的钱,房产证上也只写他的名字,但是他结婚后跟媳妇一起还房贷,那么万一离婚,媳妇也可以得到应得的补偿。

或许在很多老一辈人心里,好的婚姻更多靠感情维系,但是新时代人对好的婚姻的理解是,婚姻不应该只有感情,好的感情应该建立在利益共享,风险共担的基础上。

如果说,在新婚姻法的笼罩下,你依然觉得欠缺公平。

那么,你只是没有找到现代婚姻的正确打开方式:任何不以双方利益考虑的婚姻,都是耍流氓。

而你只是因为欠缺独立思考,给对方一个对你耍流氓的机会。

2

离婚买房,真的是最好婚姻本质的体现?

不知道你有没有留意这几年调控楼市的政策,都是以家庭为单位的,比如说,一个家庭最多能买2套房,不过第二套房的首付就比第一套的首付多很多。

买房的成本之差,让不少对房子有刚需的夫妻动了“离婚买房”的心思。

所谓的离婚,其实是“假离婚”,为了逃避高成本首付的调控政策,过段时间,等房子到手之后,再进行复婚。

之前看到过一个案例,女主人的父母在农村,由于日渐年迈,身体状况大不如前,她想着给父母买一套离自己家近一点的房子方便照料,于是便向男主人提出“假离婚”后买房的要求。

女主人想着先生应该会为了满足她而答应离婚,没想到却引起先生极大的不安全感,两人就在这个事情上产生了分歧。

本来以为,最好的婚姻,应该是能互相理解,在紧要关头愿意为对方牺牲,怎知还给这段婚姻带来了一个新的考验。

就像《安家》里面的男主,本来想着和老婆张乘乘“假离婚”多买一个房子,为两人的小日子升级。

最后婚是离了,老婆嘴上也给了老公很多安全感,但是后来却发现,老婆在假离婚后居然出轨小奶狗,把他给绿了。

梦想中的假离婚真升级,没想到变成真离婚假升级。

这下男主想后悔也来不及,因为这时房产也属于老婆的,即使他不在乎老婆的过错,跟她复婚,房子也是老婆的婚前财产,没他什么事儿了,名副其实的净身出户。

根据新婚姻法规定,如果“假离婚”买房,有一方必须是净身出户的。

还有,假离婚买房,有可能承担“弄假成真”的风险。

“假离婚”看似双方达成约定,达到目的之后再复婚,但是难保一方不是“假戏真做”,顺着离婚的势头,见异思迁、抛弃另一方、拒绝复婚,让另一方人财两空。

假离婚的前提是,双方必须要对当下感情、三观有着高度的一致和认同感。

没有任何共同利益垫底的“假离婚”,相当于把自己往真离婚的方向推。

3

征信系统2.0上线,离婚买房愈发有心无力

虽说上有政策,下有对策。

离婚买房愈演愈烈的情况下,ZF为了抑制哄抬房价的苗头,政策也紧跟投机者们死磕到底。

今年1月20日,央行上线了第二代个人征信系统,其中影响最大的就是“假离婚购房”。

之前夫妻双方买房,如果两人共同还款,次贷人不体现负债,但新系统上线之后,夫妻二人共同还贷,二者征信均体现负债。

什么意思呢?

就是之前房产本子上还写着两人的名字,即使你没有还过房贷,但离婚后再次买房也属于有房有贷,不能按低首付购房。

简言之,新征信系统只看你婚前状态,不看你单身状态。

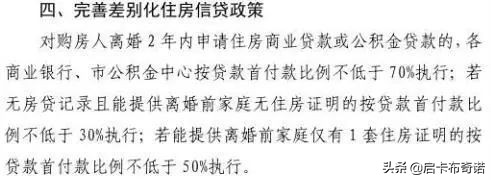

不同地区对“假离婚买房”也出台相应政策,就拿深圳来说。

一个家庭买第一套房起三年内限售,离婚前有房,在离婚后2年内申请*款贷**,首付也不低于7成,即便过了2年之后,申请*款贷**购房,若婚前有一套房在还*款贷**的,首付也不得低于5成。

反正,国家这次在“住房不炒”这事儿上,算是铁了心了。

未来10年,想试图用婚姻来牟取个人利益的行为,只怕越来越没戏了。

你看,我国的离婚率在年年攀升,年轻一代对待婚姻更在乎个人体验,相处不来就分,对个人利益维护上的意识和行动都有比老一辈人强。

他们不太可能像老一辈人一样,将个人利益跟感情深深地*绑捆**在一起。

特别对于女性群体来说,就算是结了婚,有些人要不自己婚前有房,要不和对方一起还房贷。

不像以前,女生就像上标签一样,要依赖夫妻共有财产过活。

现在的女性有独立的工作、社会地位,有条件为夫妻共有财产付出,为的就是给不确定的未来,对自己做些确定的保护。

从某种程度上说,女性也在通过自己的实力,为婚姻争取更多的话语权。

另一方面,虽说新婚姻法让可钻的空子变小了,那么对于“假离婚买房”的人来说,本来政策的出发点就是要抑制房价上涨,但政策实施见效需要一段时间。

房价稳定,最重要的,还是要靠大家长时间自觉地去维护和遵守法规。

如果大家还在想方设法地盯着低首付买更多房子,还不惜拿婚姻去死磕,拿更多的不确定性去挑战未知的自己,到头很有可能会吃亏。